Статья:

РОЛЬ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В ВЫЯВЛЕНИИ ПРИЗНАКОВ ПРЕДНАМЕРЕННОГО БАНКРОТСТВА: ПРИМЕНЕНИЕ МОДЕЛЕЙ АЛЬТМАНА И БИВЕРА

Конференция: CCCXLII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Куанбай С.К. РОЛЬ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В ВЫЯВЛЕНИИ ПРИЗНАКОВ ПРЕДНАМЕРЕННОГО БАНКРОТСТВА: ПРИМЕНЕНИЕ МОДЕЛЕЙ АЛЬТМАНА И БИВЕРА // Молодежный научный форум: электр. сб. ст. по мат. CCCXLII междунар. студ. науч.-практ. конф. № 16(342). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/16(342).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCCXLII Студенческая международная научно-практическая конференция «Молодежный научный форум»

РОЛЬ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В ВЫЯВЛЕНИИ ПРИЗНАКОВ ПРЕДНАМЕРЕННОГО БАНКРОТСТВА: ПРИМЕНЕНИЕ МОДЕЛЕЙ АЛЬТМАНА И БИВЕРА

Куанбай Самал Куанбайкызы

студент ОП Государственный аудит, Евразийский национальный университет имени Л.Н. Гумилева, Казахстан, г. Астана

Смагулова Ботагоз Габдулмажитовна

научный руководитель, Евразийский национальный университет имени Л.Н. Гумилева, Казахстан, г. Астана

Аннотация. В работе анализируется роль финансовой отчетности как индикатор скрытого доведения бизнеса до банкротства. Пересматриваются классические подходы Э. Альтмана и У. Бивера, адаптируя их для выявления недобросовестных действий бенефициаров. На базе кейса АО «КаспийМұнайҚұрылыс» доказано, что стандартные модели фиксируют лишь факт краха, тогда как для подтверждения умысла необходим поиск «структурных диссонансов» и аномальных разрывов в потоках. Предложенный инструментарий, включающий мониторинг фантомных активов и реконструкцию решений руководства, трансформирует расчеты в базу для судебной экспертизы. Ключевой вывод исследования: модели Альтмана и Бивера следует рассматривать не как окончательный вердикт, а как триггерную сигнальную систему. Именно выявленные через них отклонения задают вектор для последующего операционного расследования и поиска доказательства личной заинтересованности лиц, контролирующих должника.

Ключевые слова: преднамеренное банкротство, бухгалтерская отчетность, модель Альтмана, коэффициент Бивера, финансовая диагностика.

Одной из главных актуальных тем, возникающих в условиях прогрессирующей макроэкономической нестабильности, волатильности сырьевых рынков и роста долговой нагрузки, является проблема финансовой устойчивости компаний. Иногда за фасадом неплатежеспособности скрывается осознанное уклонение от обязательств: от фиктивных долгов до техничного вывода имущества. Подобные схемы не просто бьют по карману кредиторов, они подрывают сам фундамент доверия к финансовой отчетности, превращая легальный инструмент в механизм личного обогащения [1]. Современные методы оценки банкротства обычно ограничиваются сухой констатацией риска или фиксацией уже случившегося краха. При этом аналитический ресурс отчетности как детектора, разделяющего рыночную неудачу и рукотворную деградацию, используется крайне поверхностно. В работе предлагается переосмыслить модели Альтмана и Бивера, сместив акцент с прогноза вероятности на поиск «финансовых улик» – специфических аномалий, выдающих искусственный характер кризиса и конфликт интересов.

Цель исследования – через ретроспективный анализ выявить маркеры преднамеренности. Для этого в статье сопоставляются правовые и экономические трактовки умысла, прослеживается многолетнее изменение коэффициентов и идентифицируются структурные разрывы, характерные именно для сценариев целенаправленного вывода активов.

Согласно законодательству, преднамеренное банкротство определяется как действия лица в личных интересах для уклонения от обязательств перед кредиторами, совершаемые путем отчуждения или сокрытия имущества в течение трех лет до банкротства [2]. Суть подобных манипуляций заключается в искусственном изменении структуры активов и источников их финансирования, что закономерно приводит к потере ликвидности. Поскольку эти процессы напрямую фиксируются в бухгалтерском учете, финансовая отчетность выступает главным инструментом выявления аномалий. Динамика ее показателей служит прямым индикатором умышленного доведения компании до несостоятельности [3]. Таким образом, анализ бухгалтерской отчетности позволяет выявлять преднамеренное банкротство не только с точки зрения юридических формальностей, но и через экономическое содержание операций. Бухгалтерский учет отражает совокупность финансовых действий, которые правонарушители могут маскировать под законные сделки, включая вывод имущества, увеличение дебиторской и кредиторской задолженности, а также совершение заведомо невыгодных операций. Бухгалтерская отчетность выполняет следующие роли в выявлении преднамеренного банкротства [4]:

- Фиксация финансовых схем и операций, через которые реализуется незаконное перераспределение собственности;

- Отражение аномалий в имущественном и финансовом положении организации, что позволяет определить закономерности ухудшения ликвидности и платежеспособности.

Эти данные дают возможность не только обнаружить признаки теневой экономической деятельности, но и сделать вывод о намеренном доведении предприятия до несостоятельности, что критически важно для финансовой диагностики и предотвращения ущерба кредиторам.

Индикатором умысла часто служит рост внеоборотных активов на фоне обвала выручки – такая «капитализация убытков» позволяет маскировать реальный крах за ширмой фиктивного благополучия. Кросс-анализ динамики имущества, долгов и доходов помогает выявлять скрытые маркеры фрода, превращая аудит в инструмент доказательства преднамеренности дефолта. Практика судебных экспертиз подтверждает: этот метод критически важен для разоблачения манипуляций и защиты прав кредиторов [1].

От теории к практике количественного мониторинга позволяют перейти классические модели У. Бивера и Э. Альтмана. Именно их труды стали фундаментом современной риск – аналитики, впервые доказав, что в стандартных бухгалтерских отчетах скрыт колоссальный прогностический ресурс. Уильям Бивер выступил одним из основоположников применения статистического инструментария одномерного анализа (univariate analysis) в целях верификации финансовой устойчивости корпоративного сектора. Исследуя широкий спектр финансовых показателей за пятилетний период до наступления неплатежеспособности, выявилось. Что не все коэффициенты обладают одинаковой диагностической ценностью [5].

Эмпирические данные подтверждают, что отношение чистого денежного потока к совокупным обязательствам является наиболее точным индикатором грядущей несостоятельности, приобретая в рамках антикризисной экспертизы статус стратегического маркера преднамеренности банкротства. Зачастую искусственное доведение до дефолта сопровождается фиктивным раздуванием кредиторской массы при одновременном сокрытии или выводе реальной ликвидности [5]. Следовательно, аномальное и экономически необоснованное падение «коэффициента Бивера» за 1-2 года до инициации судебных процедур выступает критическим сигналом, указывающим на возможный вывод активов. Динамический мониторинг представленной системы индикаторов позволяет аудиторскому корпусу и арбитражным управляющим с высокой точностью локализовать момент начала целенаправленной деградации финансового положения компании.

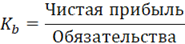

Коэффициент Бивера рассчитывается как отношение чистой прибыли (убытка) к сумме долгосрочных и краткосрочных обязательств:

Существенным недостатком одномерного подхода являлась высокая вероятность получения дивергентных (противоречивых) сигналов от различных финансовых индикаторов. Эту методологическую проблему успешно разрешил Эдвард Альтман, внедрив в практику технологию множественного дискриминантного анализа (MDA).

Разработанный им интегральный показатель Z-score стал первой успешной попыткой математического взвешивания различных факторов риска. Это позволило не просто констатировать отклонения отдельных измерений, а выносить консолидированный вердикт о степени финансовой деградации предприятия на основе их совокупного влияния.

Анализ Альтмана позволил выделить пять ключевых показателей, агрегированных в единую модель с помощью статистически взвешенных коэффициентов:

Где:

– Оборотный капитал;

– Оборотный капитал;

− Нераспределенная прибыль;

− Нераспределенная прибыль;

Прибыль до уплаты налогов и процентов (EBIT);

Прибыль до уплаты налогов и процентов (EBIT);

Рыночная стоимость собственного капитала;

Рыночная стоимость собственного капитала;

Выручка [6].

Выручка [6].

Предприятия с показателем Z < 1.81 находится в зоне высокого риска банкротства, тогда как значения Z > 2.99 свидетельствуют о финансовой устойчивости [6].

Диагностика преднамеренного банкротства через модели Альтмана и Бивера требует специфического взгляда: «естественный» кризис обычно выглядит как плавное угасание всех измерений, тогда как преднамеренное банкротство выдает себя резкими, аномальными скачками.

Особую ценность для эксперта представляет десинхронизация показателей. Например, в модели Альтмана опасным сигналом является обвал ликвидности и реинвестированной прибыли при необъяснимо стабильной выручке. Такая конфигурация – классический признак «вымывания» чистых активов на фоне сохранения видимой операционной активности.

Чтобы проверить наши выводы на практике, мы проанализируем финансовую отчетность АО “КаспийМұнайҚұрылыс” за 6 лет (с 2014 по 2019). Это позволит увидеть, как модели Альтмана и Бивера работают на примере реальной компании и могут ли они заранее выявить признаки банкротства. Для проведения анализа использованы данные годовой финансовой отчетности АО “КаспийМұнайҚұрылыс” (все данные указаны в тыс. тенге), опубликованные в составе аудиторских заключений на портале Депозитарий финансовой отчетности [7].

Таблица 1.

Анализ финансового состояния предприятия за 2014–2019 гг.

|

Год |

Выручка |

Себестоимость реализованных товаров и услуг |

Валовая прибыль |

Итого операци-онная прибыль |

Прибыль до налого-облажения |

Чистая прибыль за год |

Активы |

Собственный капитал |

|

Z - счет |

|

2014 |

1064153 |

1355806 |

-291653 |

-395815 |

-455720 |

-455720 |

1168672 |

-571995 |

-0,262 |

-1,09 |

|

2015 |

438805 |

436086 |

2719 |

-292176 |

-292926 |

-292926 |

867376 |

-902507 |

-0,165 |

-2,54 |

|

2016 |

2415 |

28418 |

-26003 |

-37586 |

-37586 |

-37586 |

790018 |

-944458 |

-0,022 |

-2,71 |

|

2017 |

30152 |

41104 |

-10952 |

-41951 |

-41951 |

-41951 |

714263 |

-902507 |

-0,026 |

-2,57 |

|

2018 |

11227 |

41104 |

-29877 |

-26033 |

-26033 |

-26033 |

688927 |

-970491 |

-0,025 |

-2,78 |

|

2019 |

426 |

15 |

411 |

-49737 |

-43195 |

-43195 |

656147 |

-1013686 |

-0,021 |

-2,91 |

Использование модели Бивера позволило оценить реальную способность компании гасить долги за счет операционных результатов. Уже в 2014 году коэффициент зафиксировался на отметке -0,26, обнажив критический разрыв между долговым бременем и способностью генерировать прибыль. Несмотря на формальное улучшение показателя до -0,17 в 2015-м и последующий дрейф в диапазоне -0,02 – 0,03, говорить об оздоровлении не приходится. Этот статистический сдвиг – лишь иллюзия, вызванная сворачиванием деловой активности и механический сокращением убытков на фоне стагнации. Стабильно отрицательные значения коэффициента на протяжении всего анализируемого периода свидетельствуют о невозможности погашения обязательств за счет внутренних источников формирования капитала.

Анализ баланса обнажил критическую зависимость бизнеса от внешних вливаний: объем долгов стабильно перекрывал стоимость активов более чем вдвое. Шесть лет подряд собственный капитал оставался в отрицательной зоне. По сути, организация функционировала в состоянии полной утраты автономии. Такая диспропорция – не случайный сбой, а результат хронического накопления убытков и системного паралича управления. Интегральный показатель Альтмана лишь подтвердил очевидное: Z-счет весь период находился глубоко в красной зоне (ниже 1.81). Важно, что финансовая деградация не была эпизодической – виден последовательный, затяжной процесс угасания. Резкого обвала показателей в предкризисный момент не обнаружено. Негативный тренд задан еще в начале наблюдения и тянется до финала. К 2016 году выручка фактический обнулилась, но долговая нагрузка осталась прежней. Это классический маркер естественной убыточности, а не внезапного, рукотворного ухудшения дел. Сопоставление данных моделей Бивера и Альтмана рисует картину затяжной структурной агонии. Таким образом, расчеты подтверждают факт краха, но сами по себе не могут служить обвинительным актом без проведения глубокой правовой и операционной экспертизы. Итоги проведенной работы подтверждают: бухгалтерский баланс – это не просто массив цифр, а мощный диагностический пласт, позволяющий распознать признаки финансового угасания на ранних стадиях. Однако стоит признать методологическое ограничение: классические алгоритмы Альтмана и Бивера, безупречно фиксируя саму стадию дефолта, не обладают встроенным «детектором лжи» для разграничения роковой рыночной ошибки и хладнокровного доведения до банкротства. Чтобы превратить сухие расчеты в юридический фундамент для доказательств вины КДЛ, классический анализ стоит дополнить следующими инструментами:

- Диагностика «структурных диссонансов». Важно отслеживать не само падение, а рассинхронизацию метрик.

- Контроль эквивалентности сделок. Любые резкие колебания коэффициента Бивера должны становиться триггером для аудита сделок.

- Выявление фантомных активов. О злом умысле сигнализирует парадоксальный рост внеоборотных активов на фоне убытков.

- Событийная реконструкция. Скачкообразный. «рваный» характер деградации – веское свидетельство мошеннического сценария в противовес плавному рыночному спаду.

В итоги модели Альтмана и Бивера – это не окончательный вердикт, а сигнальная система. Выявление через них аномалии лишь задают вектор для операционной экспертизы, цель которой – подтвердить личный интерес и умысел руководства.

Список литературы:

1. Городилов М. А., Беляев А. С. Выявление признаков преднамеренного банкротства: экономико-аналитический аспект. – 2021.

2. Закон Республики Казахстан «О реабилитации и банкротстве» от 7 марта 2014 года № 176-V ЗРК (с изменениями и дополнениями по состоянию на 01.01.2026 г.).– Глава 1, ст. 1.

3. Шеремет А. Д., Негашев Е. В. Методика финансового анализа. – 1999.

4. Львова Н. А. Преднамеренное банкротство: экономическое содержание и финансовый механизм // Вестник Санкт-Петербургского университета. Экономика. – 2006. – № 3. – С. 90–100.

5. Beaver W. H. Financial ratios as predictors of failure //Journal of accounting research. – 1966. – С. 71-111.

6. Altman E. I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy //The journal of finance. – 1968. – Т. 23. – №. 4. – С. 589-609.

7. АО «КаспийМұнайҚұрылыс».(БИН: 010140000758) Годовая финансовая отчетность и аудиторские заключения за 2014–2019 гг. // Депозитарий финансовой отчетности Республики Казахстан.