Статья:

ФИНАНСОВЫЙ КОНТРОЛЬ В СУБЪЕКТАХ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА: НЕОБХОДИМОСТЬ, ФОРМЫ И ИНСТРУМЕНТЫ РЕАЛИЗАЦИИ

Конференция: CCCXLV Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Сафонов В.Д. ФИНАНСОВЫЙ КОНТРОЛЬ В СУБЪЕКТАХ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА: НЕОБХОДИМОСТЬ, ФОРМЫ И ИНСТРУМЕНТЫ РЕАЛИЗАЦИИ // Молодежный научный форум: электр. сб. ст. по мат. CCCXLV междунар. студ. науч.-практ. конф. № 19(345). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/19(345).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCCXLV Студенческая международная научно-практическая конференция «Молодежный научный форум»

ФИНАНСОВЫЙ КОНТРОЛЬ В СУБЪЕКТАХ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА: НЕОБХОДИМОСТЬ, ФОРМЫ И ИНСТРУМЕНТЫ РЕАЛИЗАЦИИ

Сафонов Владислав Денисович

студент, Российский экономический университет имени Г.В. Плеханова, РФ, г. Москва

FINANCIAL CONTROL IN SMALL BUSINESSES ENTREPRENEURSHIP: NECESSITY, FORMS AND TOOLS OF IMPLEMENTATION

Safonov Vladislav Denisovich

Student, Plekhanov Russian University of Economics, Russia, Moscow

Малое предпринимательство занимает важное место в экономике страны: субъекты МСП формируют значительную долю рабочих мест и обеспечивают конкурентную среду на потребительских рынках. Вместе с тем финансовая устойчивость небольших предприятий остаётся низкой — значительная их часть прекращает деятельность в первые три–пять лет. Помимо рыночных факторов, одной из ключевых причин является отсутствие системного финансового контроля внутри самого предприятия.

Распространено заблуждение, согласно которому финансовый контроль — прерогатива крупных организаций, располагающих специализированными службами. Между тем именно в условиях ограниченных ресурсов цена финансовой ошибки или злоупотребления оказывается наиболее высокой: у небольшого предприятия, как правило, нет резервов, способных компенсировать потери. Это делает построение контрольных механизмов не менее, а более актуальной задачей, чем в крупном бизнесе.

Цель данной статьи — выявить, в каких формах финансовый контроль может быть реализован в субъектах малого предпринимательства, определить наиболее применимые инструменты и оценить их роль в снижении типичных финансовых рисков.

Финансовый контроль как экономическая категория представляет собой систему наблюдения, проверки и оценки финансово-хозяйственной деятельности с целью выявления отклонений от заданных параметров и принятия корректирующих мер [3, с. 14]. В зависимости от момента осуществления принято выделять предварительный, текущий и последующий контроль. Предварительный направлен на предотвращение нежелательных событий до их возникновения; текущий — на оперативное выявление отклонений; последующий — на анализ уже произошедшего и устранение причин нарушений [4, с. 55–57].

Применительно к малому бизнесу необходимо разграничивать внешний и внутренний контроль. Внешний контроль осуществляется государственными органами — налоговыми инспекциями, органами финансового мониторинга — и, как правило, носит последующий характер. Внутренний контроль выстраивается самим предприятием и обладает ключевым преимуществом — оперативностью реагирования. Именно он является основным инструментом управления финансовыми рисками на уровне организации [1, с. 50–52].

Важной особенностью малого предпринимательства является концентрация управленческих функций: владелец нередко одновременно выступает руководителем, главным бухгалтером и финансовым контролёром. В этих условиях формализованная система контроля отсутствует, однако её элементы присутствуют в неявной форме — через личное участие собственника в ключевых финансовых операциях. Задача состоит в том, чтобы придать этому процессу системный характер.

Финансовые риски субъектов малого предпринимательства существенно отличаются от рисков крупного бизнеса по своей природе и последствиям. Среди наиболее характерных можно выделить следующие.

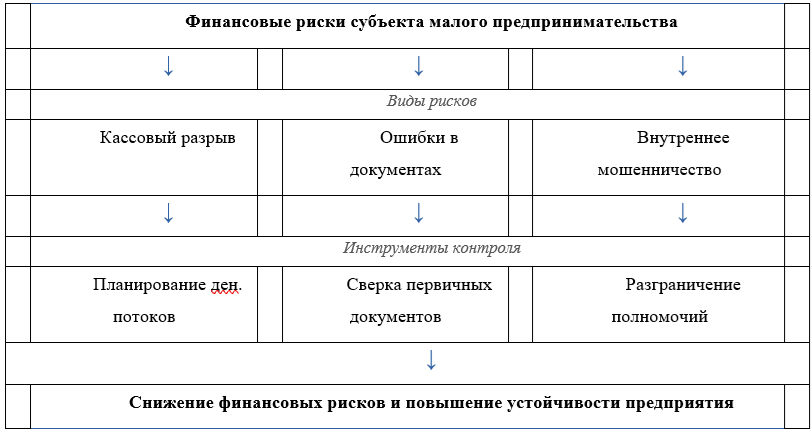

Риск кассового разрыва возникает в ситуации, когда предприятие работает с отсрочками платежа, тогда как собственные обязательства — аренда, заработная плата, налоги — наступают в строго установленные сроки. Отсутствие планирования денежных потоков приводит к внезапной неплатёжеспособности даже при формально прибыльном бизнесе [5, с. 203].

Риск ошибок в первичной документации обусловлен тем, что в небольших компаниях учёт нередко ведётся в упрощённом режиме. Ошибки в оформлении первичных документов создают уязвимость при налоговых проверках и могут повлечь доначисления и штрафные санкции [1, с. 53–54].

Риск внутреннего мошенничества особенно характерен для малого бизнеса в силу концентрации полномочий: сотрудник, одновременно выполняющий функции кассира и бухгалтера, получает возможность для злоупотреблений без дополнительного контроля [6, с. 78].

Риск потери управленческой прозрачности при росте предприятия связан с тем, что по мере расширения деятельности — появления новых точек, направлений, сотрудников — интуитивный контроль со стороны владельца перестаёт работать, а системы, способной его заменить, не существует [7, с. 33].

Таблица 1.

Основные финансовые риски субъектов малого предпринимательства и инструменты их снижения

|

Вид риска |

Характер проявления |

Инструмент контроля |

|

Кассовый разрыв |

Нехватка средств при наличии прибыли, просрочка обязательств |

Планирование и мониторинг денежных потоков |

|

Ошибки в первичных документах |

Налоговые доначисления, штрафные санкции |

Регулярная сверка и проверка первичной документации |

|

Внутреннее мошенничество |

Хищения, манипуляции с данными учёта |

Разграничение полномочий между сотрудниками |

|

Потеря управленческой прозрачности |

Неконтролируемый рост расходов, конфликты интересов |

Управленческий учёт, периодический внешний аудит |

Рисунок 1. Механизм снижения финансовых рисков субъекта малого предпринимательства посредством финансового контроля

Исходя из анализа характерных рисков, можно определить набор контрольных инструментов, доступных малому предприятию без значительных ресурсных затрат.

Личный контроль владельца — базовый и наиболее доступный инструмент. Регулярный просмотр банковских выписок, согласование платежей сверх установленного порога, личная подпись на ключевых документах формируют минимальный заслон против злоупотреблений и ошибок. Эффективность этого инструмента определяется не разовым применением, а систематичностью [2, с. 426].

Управленческий учёт в упрощённой форме позволяет видеть реальную картину финансового состояния предприятия, не совпадающую всегда с данными бухгалтерии, формируемыми для целей налогообложения. Даже простая таблица доходов, расходов и остатков денежных средств в разбивке по статьям даёт возможность принимать обоснованные управленческие решения [4, с. 89].

Разграничение полномочий является классическим принципом внутреннего контроля, снижающим вероятность как ошибок, так и злоупотреблений. В условиях малого предприятия это означает, как минимум, раздельное выполнение функций оформления и авторизации платежа, а также приёма товара и ведения складского учёта [6, с. 81].

Периодическое привлечение внешнего специалиста — бухгалтера или аудитора на аутсорсе — позволяет получить независимую оценку состояния учёта и первичных документов. Это не требует постоянных затрат, однако даёт возможность выявить накопившиеся нарушения до того, как они превратятся в серьёзную проблему [3, с. 21].

Мониторинг дебиторской и кредиторской задолженности обеспечивает своевременное выявление просроченных обязательств и предотвращение кассовых разрывов. Регулярная сверка расчётов с контрагентами является одним из наиболее простых и результативных инструментов текущего финансового контроля [2, с. 428–429].

Проведённый анализ позволяет сформулировать следующие выводы. Во-первых, финансовый контроль в субъектах малого предпринимательства не только возможен, но и необходим вне зависимости от масштаба и сферы деятельности. Отсутствие контроля не означает отсутствия рисков — оно означает их неконтролируемое накопление. Во-вторых, контроль в малом бизнесе не требует сложных систем и значительных ресурсов: личный контроль владельца, управленческий учёт, разграничение полномочий, периодический внешний аудит и мониторинг задолженности образуют доступный и результативный комплекс инструментов. В-третьих, эффективность контроля определяется не его сложностью, а систематичностью: регулярно применяемые простые процедуры несравнимо ценнее разовых проверок, предпринятых после того, как проблема уже возникла. Таким образом, финансовый контроль в малом бизнесе — это практический инструмент управления, обеспечивающий устойчивость предприятия в условиях высокой неопределённости и ограниченности ресурсов.

Список литературы:

1. Ефремова Е.И. Анализ и оценка факторов, снижающих эффективность системы внутреннего контроля организации // Бухучет в строительных организациях. 2022. № 1. С. 50–56.

2. Ефремова Е.И. Контроль и анализ дебиторской и кредиторской задолженности организации // Управленческий учёт. 2023. № 11-2. С. 426–433.

3. Казакова Н.А., Ефремова Е.И. Методология риск-ориентированного контроля и контроллинга эффективности бизнеса. 2-е изд., испр. и доп. Москва, 2021. 278 с.

4. Бурцев В.В. Государственный финансовый контроль: методология и организация. М.: Маркетинг, 2000. 392 с.

5. Ковалёв В.В. Финансовый менеджмент: теория и практика. 3-е изд. М.: Проспект, 2019. 1104 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. 6-е изд. М.: ИНФРА-М, 2021. 378 с.

7. Токаева Б.Б. Управление рисками и внутренний контроль в организации: учебное пособие. Владикавказ: Северо-Осетинский гос. ун-т, 2022. 86 с.