Статья:

ФИНАНСОВЫЙ КОНТРОЛЬ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ: ОСОБЕННОСТИ ОРГАНИЗАЦИИ

Конференция: CCCXLV Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Сафонов В.Д. ФИНАНСОВЫЙ КОНТРОЛЬ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ: ОСОБЕННОСТИ ОРГАНИЗАЦИИ // Молодежный научный форум: электр. сб. ст. по мат. CCCXLV междунар. студ. науч.-практ. конф. № 19(345). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/19(345).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CCCXLV Студенческая международная научно-практическая конференция «Молодежный научный форум»

ФИНАНСОВЫЙ КОНТРОЛЬ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ: ОСОБЕННОСТИ ОРГАНИЗАЦИИ

Сафонов Владислав Денисович

студент, Российский экономический университет имени Г.В. Плеханова, РФ, г. Москва

FINANCIAL CONTROL IN BUDGETARY INSTITUTIONS: ORGANIZATION FEATURES

Safonov Vladislav Denisovich

Student, Plekhanov Russian University of Economics, Russia, Moscow

Бюджетные учреждения занимают особое место в системе государственного управления: именно через них реализуются ключевые социальные функции государства — образование, здравоохранение, культура, социальная защита. Финансирование этих учреждений осуществляется за счёт средств бюджетов различных уровней, что предопределяет необходимость жёсткого контроля за целевым и эффективным их использованием. Любые нарушения в данной сфере затрагивают интересы широкого круга лиц и подрывают доверие общества к государственным институтам.

Вместе с тем организация финансового контроля в бюджетных учреждениях существенно отличается от аналогичных процессов в коммерческом секторе. Бюджетное учреждение действует в условиях строгой регламентации расходов, сметного финансирования и многоуровневого внешнего надзора, что формирует специфическую среду для построения контрольных процедур. При этом практика показывает, что наличие развитой системы внешнего контроля само по себе не гарантирует эффективного использования бюджетных средств — необходим полноценный внутренний контроль на уровне самого учреждения.

Цель настоящей статьи — исследовать особенности организации финансового контроля в бюджетных учреждениях, выявить его ключевые элементы и проблемы, а также определить направления совершенствования контрольных механизмов.

Финансовый контроль в бюджетной сфере представляет собой совокупность мер по проверке законности, целевого характера и эффективности использования бюджетных средств [3, с. 36–38]. Его правовую основу составляют Бюджетный кодекс Российской Федерации, федеральные стандарты внутреннего финансового контроля и аудита, а также ведомственные нормативные акты главных распорядителей бюджетных средств.

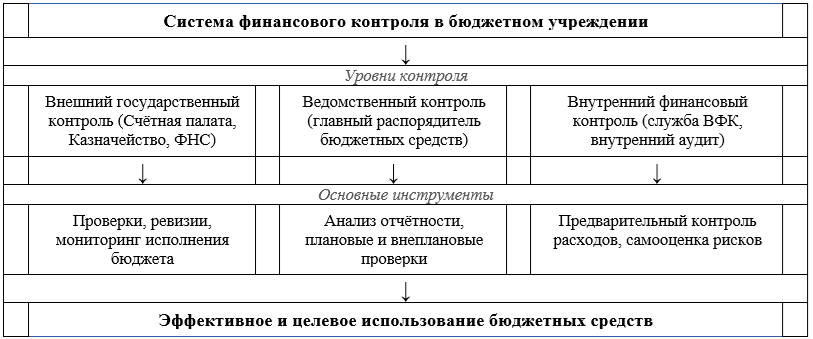

В соответствии с действующим законодательством система государственного финансового контроля включает внешний и внутренний контроль. Внешний государственный финансовый контроль осуществляется Счётной палатой Российской Федерации и контрольно-счётными органами субъектов РФ. Внутренний государственный финансовый контроль возложен на Федеральное казначейство и финансовые органы субъектов [4, с. 67–68]. Помимо этого, главные распорядители бюджетных средств обязаны осуществлять ведомственный контроль в отношении подведомственных учреждений.

Ключевой особенностью бюджетного учреждения как объекта контроля является жёсткая регламентация расходов: средства могут направляться исключительно на цели, предусмотренные планом финансово-хозяйственной деятельности, а любое отклонение от утверждённых параметров квалифицируется как нецелевое использование бюджетных средств — состав бюджетного правонарушения, влекущий серьёзные правовые последствия [5, с. 184–186].

Внутренний финансовый контроль в бюджетном учреждении представляет собой деятельность, направленную на соблюдение установленных процедур при совершении финансовых операций, выявление и минимизацию рисков нарушений. Его организация возлагается на руководителя учреждения, который несёт персональную ответственность за состояние внутреннего контроля [1, с. 72–74].

В структуре внутреннего финансового контроля бюджетного учреждения принято выделять два взаимосвязанных элемента: внутренний финансовый контроль (ВФК) и внутренний финансовый аудит (ВФА). ВФК осуществляется непосредственно структурными подразделениями учреждения в ходе совершения финансово-хозяйственных операций и направлен на обеспечение соответствия этих операций установленным требованиям. ВФА представляет собой независимую оценку надёжности и эффективности системы ВФК, осуществляемую специализированным подразделением или должностным лицом [2, с. 20–23].

Предварительный контроль в бюджетном учреждении реализуется через процедуры согласования принимаемых обязательств: до совершения расхода ответственные должностные лица проверяют его соответствие плану финансово-хозяйственной деятельности, наличие договорной базы и корректность оформления документов. Текущий контроль осуществляется в процессе исполнения бюджета: мониторинг кассовых расходов, контроль над принятием и исполнением денежных обязательств. Последующий контроль реализуется через инвентаризации, сверки расчётов и внутренние проверки отдельных направлений деятельности [3, с. 40–42].

Таблица 1

Характеристика уровней финансового контроля в бюджетном учреждении

|

Уровень контроля |

Субъект контроля |

Основные инструменты |

Правовая основа |

|

Внешний государственный |

Счётная палата РФ, КСО субъектов РФ |

Проверки, ревизии, экспертиза |

БК РФ, ФЗ № 41-ФЗ |

|

Внутренний государственный |

Федеральное казначейство, финорганы |

Санкционирование расходов, мониторинг |

БК РФ, Приказ Минфина № 157н |

|

Ведомственный |

Главный распорядитель бюджетных средств |

Плановые и внеплановые проверки |

БК РФ, ведомственные НПА |

|

Внутренний (ВФК и ВФА) |

Руководитель, служба ВФА учреждения |

Предварительный контроль, самооценка, аудит |

Стандарты ВФА Минфина России |

Рисунок 1. Система финансового контроля в бюджетном учреждении

Несмотря на законодательно закреплённую многоуровневую систему контроля, на практике в бюджетных учреждениях сохраняется ряд системных проблем, снижающих его эффективность.

Первая проблема — формализм контрольных процедур. Внутренний финансовый контроль нередко сводится к документальному подтверждению уже совершённых операций, а не к их содержательной проверке до момента совершения. Карты внутреннего контроля заполняются «для отчётности», а не как реальный инструмент управления рисками [6, с. 130–131].

Вторая проблема — недостаточная квалификация сотрудников, ответственных за осуществление ВФК. В небольших учреждениях функции внутреннего контроля возлагаются на бухгалтеров, основной задачей которых является ведение учёта, а не выявление нарушений. Конфликт интересов при этом очевиден: сотрудник фактически проверяет правильность собственной работы [1, с. 75].

Третья проблема — слабая интеграция внутреннего контроля с системой управления рисками. Большинство бюджетных учреждений не проводят систематической оценки рисков нарушений, а контрольные процедуры применяются единообразно ко всем операциям вне зависимости от их значимости. Между тем риск-ориентированный подход, предполагающий концентрацию контрольных усилий на наиболее уязвимых участках, позволил бы существенно повысить результативность контроля [2, с. 26–28].

Четвёртая проблема — недостаточное использование цифровых инструментов. Государственные информационные системы — ГИИС «Электронный бюджет», система казначейского обслуживания — создают технические возможности для автоматизированного контроля в режиме реального времени, однако на уровне самих учреждений эти возможности используются не в полной мере [7, с. 23–24].

Таким образом, финансовый контроль в бюджетных учреждениях представляет собой многоуровневую систему, включающую внешний государственный, ведомственный и внутренний контроль. Каждый уровень выполняет собственную функцию, однако эффективность всей системы в целом определяется прежде всего качеством внутреннего финансового контроля на уровне самого учреждения. Именно здесь формируется первичная «линия защиты» от нарушений бюджетного законодательства.

Основными направлениями совершенствования системы финансового контроля в бюджетных учреждениях являются: переход от формального к содержательному контролю, внедрение риск-ориентированного подхода при планировании контрольных мероприятий, повышение квалификации ответственных сотрудников и расширение использования цифровых инструментов мониторинга. Реализация этих направлений позволит обеспечить не только законность, но и реальную эффективность расходования бюджетных средств — что является конечной целью всей контрольной системы.

Список литературы:

1. Ефремова Е.И. Организация внутреннего государственного финансового контроля в Российской Федерации: направления совершенствования // Контрреформы в сфере государственных закупок. Москва, 2023. С. 72–79.

2. Ефремова Е.И., Солошенко А.А. Формирование плана работы органа государственного аудита на очередной год // Управленческий учёт. 2023. № 11-1. С. 36–44.

3. Коваленко Ю.Н., Ефремова Е.И., Коваленко С.Н., Осянин Д.Н. Основы бюджетного контроля и учёта: учебное пособие. Гамильтон, 2024.

4. Бурцев В.В. Государственный финансовый контроль: методология и организация. М.: Маркетинг, 2000. 392 с.

5. Ковалёв В.В. Финансовый менеджмент: теория и практика. 3-е изд. М.: Проспект, 2019. 1104 с.

6. Личкановская Е.И. Расходы федерального бюджета на государственную поддержку дорожного хозяйства: общая оценка // Государственный финансовый контроль в условиях цифровой экономики. Москва, 2020. С. 128–132.

7. Батсайхан С. Цифровизация внешнего государственного аудита: перспективы развития // Теория и практика контроля и учёта в условиях социализации бизнеса. Москва, 2024. С. 23–30.