Статья:

Планирование объёмов загрузки склада запасных частей при помощи методов статистического анализа на примере бренда Nissan

Конференция: LI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Технические науки

Выходные данные

Дядюченко О.А. Планирование объёмов загрузки склада запасных частей при помощи методов статистического анализа на примере бренда Nissan // Молодежный научный форум: электр. сб. ст. по мат. LI междунар. студ. науч.-практ. конф. № 21(51). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/21(51).pdf (дата обращения: 05.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 1 голос

Мне нравится1

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LI Студенческая международная научно-практическая конференция «Молодежный научный форум»

Планирование объёмов загрузки склада запасных частей при помощи методов статистического анализа на примере бренда Nissan

Дядюченко Оксана Александровна

магистрант, Московский государственный технологический университет «СТАНКИН», РФ, г. Москва

PLANNING THE VOLUME OF THE WAREHOUSE SPARE PARTS FOR THE BRAND NISSAN

Dyadyuchenko Oksana Aleksandrovna

studentMoscow State University of Technology “STANKIN”, Russia, Moscow

Аннотация. В статье рассматривается взаимосвязи между максимальным значением оборачиваемости и сервисного коэффициента для достижения бесперебойной поставки запасных частей для ремонта и минимизации издержек на содержание склада.

Abstract. The article discusses the relationship between the maximum value of turnover and service ratio to achieve uninterrupted supply of spare parts for repair and minimize the cost of maintaining the warehouse.

Ключевые слова: склад; сервисный коэффициент; статистические методы анализа.

Keywords: stock; service factor; statistical analysis methods.

Модельная линейка автомобилей, продаваемых дилерами Nissan в России, достаточно широкая. Каждая из них предусматривает отдельный тип покупателя, с определённым уровнем дохода, определённой моделью поведения и стилем жизни. Владельцы автомобилей Almera значительно отличаются от обладателей автомобилей Murano. После внедрения философии CLM крайне важно разрабатывать маркетинговые акции, в том числе и для отдела сервиса, рассчитанные на удержание не всех клиентов, вместе взятых, ориентируясь на ту или иную категорию с учётом индивидуальных специфических особенностей, свойственных владельцам той или иной модели автомобилей. Для этого используется построение модели эффективности системы удержания владельцев по модельному автомобильному ряду.

Построение происходит на основе базы воронки сервиса путём наложения на неё сегментации базы данных, исходя из модели автомобиля для оценки общей динамики возврата на сервис для выполнения различных видов работ. Для получения достоверного анализа необходимо исключить дублирования данных и указания модели автомобиля в каждой карточке [2, c. 311].

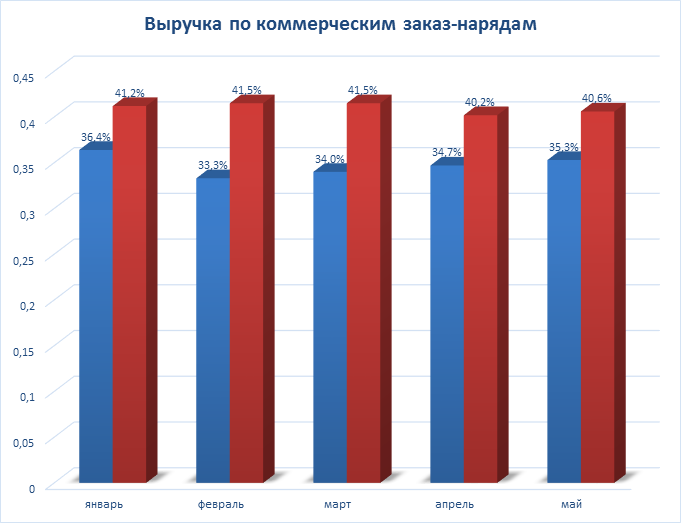

Сбыт через механический участок составляет от 40 до 50% от всего объёма реализации сервисных услуг. Необходимо рассчитать планируемую загрузку сервиса в нормо-часах относительно количества постов, рабочих часов в день, коэффициентов загрузки постов и коэффициентов сезонности, после чего через соотношение от выручки от работ к выручке от товара вычисляется сумма совокупных продаж запасных частей и расходных материалов.

Рисунок. 1. Диаграмма процентного количества выручки с графическим выделением по запасным частям и работам

Расчет совокупной выручки от работ представлен ниже.

В механическом цеху расположено 10 постов, 8 из которых являются продуктивными. Пост сход-развала и шиномонтажа имеют сезонную загрузку, поэтому в расчёте данные не участвуют.

Рабочий день механика при сменном графике работы – 12 часов. Перерыв исключается из расчёта, остаётся 11 продуктивных часов.

Коэффициент загрузки оптимальный, значение 0,85.

Далее умножаем полученные данные на количество календарных дней и стоимость нормо-часа работы.

![]()

Нормальным или классическим соотношением выручки от работ к выручке от запасных частей и расходных материалов на механическом участке – 40% к 60%, или 1/1,5.

Расчёт совокупной выручки:

![]()

Полученные данные иллюстрируют те объёмы прибыли, которые возможны при максимальном нормировании всех работ по сервисному обслуживанию. Исходя из полученных данных на рис. 1, получаем снижение выручки отдела запасных частей практически на 50%. В денежном выражении получаются огромные потери от нереализованной продукции.

Таким образом, при оптимизации работы отдела предприятие способно увеличить оборот товаров более чем на 50%.

Основным показателем коммерческой деятельности отдела запасных частей является маржа 1-го уровня (GM1). Рассчитывается показатель следующим образом: сумма валовой выручки от реализации товаров – сумма всех издержек отдела (прямые: расходы на закупку товаров (себестоимость реализованных товаров), фонд оплаты труда сотрудников отдела; косвенные коммунальные платежи, аренда площадей, содержание автопарка отдела, хозяйственные и прочие расходы).

Были полученные следующие прогнозы на основе анализа показателей валовой рентабельности вложений:

![]() ;

;

Сумма валовой прибыли за 1 квартал 2017 года составила 4 000 000 рублей. Сумма средней стоимости запасов на тот же период составила 10 000 000 рублей.

![]() .

.

Полученные данные означают, что на каждый вложенный рубль получается 1,4 рубля дохода.

В ходе проведённых исследований на территории дилерского центра были выявлены следующие недостатки, сокращающие объёмы валовой рентабельности вложений:

- ошибки при работе с заказами клиентов (неправильное определение артикула детали, отказ клиента из-за нарушения срока доставки, возврат товара в реализацию после отказа от покупки);

- неправильная логистика при заказе запасных частей, образование неликвидов и излишков, ошибки в прогнозе колебания спроса с учётом индекса сезонности, ошибки в формировании стартового склада.

Исходя из данных, полученных при анализе работы цеха с учётом загрузки, существует возможность получать прибыль 108% вместо изначальных 40%. В ходе исследований также выявлено, что значительное расширение складских помещений не требуется.

Исходя из планируемой потребности в запасных частях в следующем периоде, необходимо обеспечить соответствующее складское наличие. Согласно аналитической оценке, запланирован рост продаж, следовательно, необходимо заблаговременно инвестировать средства в закупку соответствующего объёма запасных частей.

Таблица 1.

Планирование объёма складского остатка на 2018 год

|

|

Январь (факт) |

Февраль (факт) |

Март (план) |

Апрель (план) |

|

Объём склада |

8 000 000 |

8 500 000 |

9 300 000 |

9 600 000 |

|

Продажи (себестоимость) |

2 500 000 |

2 700 000 |

3 100 000 |

3 200 000 |

|

Оборачиваемость (раз в год) |

3,75 |

3,81 |

4,0 |

4,0 |

|

Сервисный коэффициент (SR) |

0,85 |

0,82 |

- |

- |

Основная цель при построении успешно функционирующей системы управления запасами – бесперебойное обеспечение потребности клиентов в товарах при наименьших затратах.

Оборачиваемость запасов один из важных показателей работы ОЗЧ.

Коэффициенты оборачиваемости и формулы их расчёта:

![]() ;

;

Применяем формулу для прогнозируемых данных:

![]() ;

;

Вложенные средства в товары оборачиваются 3,75 раз в год. Большая величина годовой оборачиваемости означает большое количество упущенных продаж, низкую удовлетворённость клиентов работой отдела запасных частей, большое количество повторных заездов, низкую эффективность ремонтного участка.

Далее рассмотрено взаимодействие показателя сервисного коэффициента с оборачиваемостью. Для достижения максимальных показателей сервисного коэффициента необходимо расширение номенклатуры и объёмов запасов, что неизбежно влечен изменение показателей оборачиваемости капитала.

При низком сервисном коэффициенте будет большой рост упущенных продаж, так как требуемых запасных частей не будет в наличии в момент запроса (в требуемое время), и наоборот, при высоком сервисном коэффициенте будет большой объём бездействующих (с низкой оборачиваемостью) запасов.

В ходе проведённых исследований выявлено, что на территории складских помещений дилерского центра отсутствует объём необходимых запасов, из-за чего невозможно максимальное удовлетворение спроса. Товар привозится под конкретного покупателя, что приводит к повторным заездам на сервисную станцию [2, c. 58].

Оптимальным соотношением складских параметров является значение, определённое эмпирическим путём, и составляет в среднем по отрасли 4 оборота в год при сервисном коэффициенте от 80% до 85%.

Полученное значение позволяет:

- повысить степень удовлетворённости клиентов, так как нет необходимости повторно возвращаться на сервисную станцию;

- увеличить количество продаж, так как вероятность продать товар из наличия всегда больше чем «на заказ»;

- повысить эффективность сервисного участка, так как минимизированы технологические простои продуктивного персонала и оборудования.

При функционировании сбалансированной политики складских запасов показатели оборачиваемости и сервисного коэффициента в классическом управлении находятся в обратной зависимости [3, c. 71]. Попытка повлиять на один показатель неизбежно изменит второй.

При отсутствии управления запасами или субъективном подходе к формированию запаса на основании опыта сотрудников неизбежно снижает все показатели, что в последствии приводит к состоянию коллапса.

При внедрении автоматизированной системы анализа статистики продаж и статистики упущенных продаж возможно профессионально управлять складом и достигать результатов, которые отличаются от классических и даже нарушают пропорции. При использовании математических методов формирования складских запасов происходит наполнение склада необходимыми деталями при соблюдении финансовых показателей.

Список литературы:

1. Веселков, С.Н. Стратегический менеджмент. Успешное управление бизнесом в России: Учебно-практическое пособие / С.Н. Веселков, Ю.А. Цыпкин. - М.: Юнити, 2019. - 606 c.

2. Волгин, В.В. Мобильный автосервис: Практическое пособие / В.В. Волгин. - М.: Дашков и К, 2014. - 200 c.

3. Бычков В. П., Бугаков В. М. – Оценка качества и эффективности автосервисных услуг // Воронежский научно - технический Вестник. – 2013. – No 1 (3). – С.71-77.