Статья:

Модернизация скорингового метода

Конференция: LXVIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Идрисова О.В. Модернизация скорингового метода // Молодежный научный форум: электр. сб. ст. по мат. LXVIII междунар. студ. науч.-практ. конф. № 38(68). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/38(68).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXVIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Модернизация скорингового метода

Идрисова Ольга Викторовна

студент, Шадринский финансово-экономический колледж-филиал ФГОБУ ВО Финансовый университет при Правительстве РФ, РФ, г. Шадринск

Тлейбаева Инна Владимировна

научный руководитель, магистр, экономики, преподаватель спец. дисциплин, Шадринский финансово-экономический колледж-филиал ФГОБУ ВО Финансовый университет при Правительстве РФ,

РФ, г. Шадринск

Аннотация. В статье рассмотрены проблемы оценки кредитоспособности заемщика, определения кредитоспособности, метод скоринга, а так же рекомендации по модернизации скоринговой модели.

Ключевые слова: кредитоспособность, оценка кредитоспособности, кредитный риск, скоринг, скоринговая модель, скоринговая карта.

Одним из наиболее важных этапов в организации процесса кредитования является оценка кредитоспособности клиента. От правильной оценки часто зависит вероятность кредитного риска коммерческого банка. Поэтому банки придают огромное значение разработке современной методологической базы оценки кредитоспособности.

В настоящий момент существуют разные методы оценки кредитоспособности заемщика: модель изучения платежеспособности клиента, по уровню кредитной истории, андеррайтинг, скоринг.

Кредитный скоринг является популярной формой оценки заемщика в странах, где развита финансовая инфраструктура и финансовый рынок. Поэтому найти скоринговую систему, где финансовый рынок достаточно молодой, сложно. Применяют другой метод – метод изучения платежеспособности клиента, не учитывая множество других параметров.

Скоринг — система оценки кредитоспособности (кредитных рисков) лица, основанная на численных статистических методах, т.е. это оценка клиента по множеству показателей.[1]

В некоторых российских банках все же действует скоринговая система оценки заемщиков. В рамках указанной системы оценка риска осуществляется с учетом вероятности возврата кредита, рассчитываемой с помощью скоринговых моделей, разработанных специалистами банка с использованием опыта и программного обеспечения ведущих мировых производителей.

Так, к настоящему времени в банках внедрен ряд интегральных скоринговых карт, оценивающих риск одновременно на основе информации, получаемой из ведущих бюро кредитных историй и оценки социально-демографических характеристик клиента на основе данных анкеты клиента, что позволило существенно повысить уровень одобрения по кредитным заявкам, одновременно увеличив точность прогноза вероятности дефолта клиента.

Определение кредитоспособности физического лица и максимального лимита кредитования в банках проводится в три этапа:

1. Определение соответствия клиента минимальным требованиям банка к потенциальному заемщику. В случае если клиент удовлетворяет минимальным требованиям банка, следует переход ко второму этапу.

2. Расчет суммы доходов, которые возможно направить в погашение кредита. Данный расчет проходит в три этапа: расчет реального текущего дохода заемщика, созаемщика и поручителей; определение стабильной части указанных доходов в средне- и долгосрочной перспективе с учетом места работы, должности, возраста, квалификации и иных факторов («ожидаемый доход»); расчет части ожидаемого дохода, которую заемщик, созаемщик и поручители будут иметь возможность направлять в погашение кредитов и займов после проведения необходимых расходов («свободный доход»).

3. Определение максимального лимита кредитования на основе величины свободного дохода и ожидаемого дохода заемщика, созаемщика и поручителей и установленных коэффициентов максимальной кредитной емкости.[3]

Заемщик должен соответствовать каждому из обязательных требований банка. Лица, не соответствующие любому из минимальных требований, в дальнейшем расчете максимального лимита кредитования не рассматриваются.

Рассмотрим реализацию существующей схемы работы скоринговой системы банка на конкретном примере. Рассчитаем скоринговый балл заёмщика, данные по которому представлены в таблице 1.

Таблица 1.

Скоринговая карта заемщика по исходным данным

|

Показатель |

Значение |

Балл |

|

Ф.И.О. |

Попова Ольга Владимировна |

- |

|

Кредитный продукт |

Потребительский кредит |

- |

|

Сумма кредита, руб. |

500 000 |

- |

|

Срок кредита, лет |

3 |

- |

|

Процентная ставка, % |

18 |

- |

|

Заявленный месячный доход, руб. / мес. |

50 000 |

140 |

|

Вид дохода |

Документально не подтвержденный доход |

- |

|

Объемы оборотов |

Оборот по счету составляет от 30% до 50% заявленного дохода клиента |

- |

|

Приобретение семьей недвижимости за последние 5 лет (квартиры, дома) |

Нет |

- |

|

Приобретение семьей движимого имущества за последние 5 лет (автомобиль, мотоцикл, яхта, прочее дорогостоящее имущество) |

Да |

60 |

|

Стоимость имущества, руб. |

5 000 000 |

- |

|

Размер расходов |

Расходы составляют менее 30% заявленного дохода клиента |

- |

|

Отраслевая принадлежность предприятия работодателя |

Здравоохранение |

47 |

|

Должность клиента |

Ведущий специалист |

72 |

|

Длительность трудовой деятельности (стаж) |

Общий стаж более 5 лет |

89 |

|

Стаж на последнем месте работы |

Более 1 года |

6 |

|

Возраст клиента |

От 25 до 45 лет |

114 |

|

Кредитная история |

Нет |

- |

|

Количество членов семьи, проживающих с физическим лицом |

0 |

87 |

Рассчитаем балл скоринга по текущему доходу по формуле 1:

1.Балл скоринга по текущему доходу = Базовый балл скоринга дохода +/- дополнительные балл (1)

Базовый балл скоринга = 615 %.

Определим дополнительные баллы.

Таблица 2.

Дополнительные баллы скоринга

|

Показатель |

Основной Заемщик/Поручитель |

Созаемщик |

|

Оборот по счету составляет от 30 до 50 заявленного дохода клиента |

10

|

х |

|

Потенциальный заемщик является клиентом Банка |

5

|

х |

|

Стоимость имущества свыше 3 000 000 руб. В расчет принимаются все приобретенные объекты, в т.ч. и проданные за последние 5 лет. Стоимость имущества оценивается кредитным специалистом на основании данных газеты «Из рук в руки» либо аналогичного регионального издания. |

15 |

х |

|

Размер доли собственных средств в приобретаемом имуществе от 50 до 60 |

10 |

х |

|

ИТОГО: |

40 |

х |

Балл скоринга по текущему доходу = 615 + 40 = 655.

Шкала баллов по категориям заемщиков представлена таблицей 3. Если учитывать только основные данные шкалы, потенциальный заемщик будет лишен возможности получить кредит. [4]

Таким образом, дополнительные баллы повышают шансы потенциального заемщика на получение кредита, и в то же время банк реально оценивает возможности клиента, что позволяет четко определить кредитные риски.

Таблица 3.

Шкала баллов по категориям заемщика

|

Категория заемщика |

Количество баллов |

Оценка |

|

1 |

от 600 до 650 |

Рекомендуется кредитовать |

|

2 |

от 500 до 550 |

Рекомендуется уменьшать сумму или срок кредитования, ввести поручителей и созаемщиков, залога |

|

3 |

до 500 и менее |

Кредитовать не рекомендуется |

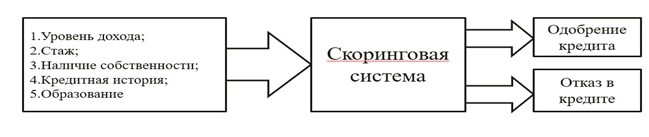

В рамках совершенствования системы оценки кредитоспособности физически лиц – заемщиков необходимо разрабатывать новые скоринговые модели раз в полтора-два года. В качестве показателей кредитоспособности индивидуального заемщика могут выступать другие параметры и характеристики клиента. В настоящее время скоринговая система банка, несмотря на использование большого количества входных данных, дает лишь одобрение кредита бинарную оценку кредитоспособности заемщика: «выдать кредит», либо «отказать в выдаче кредита», схематично это изображено на рисунке 1.

Рисунок 1. Схема работы скоринговой системы банка на современном этапе

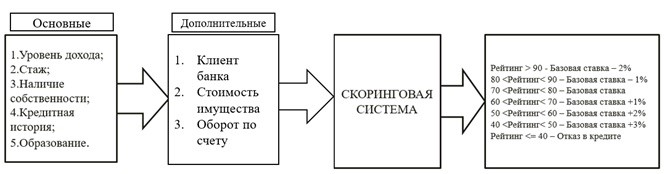

Используемую в настоящее время банка технологию оценки заемщиков – физических лиц при их кредитовании предлагается модернизировать. Учитывать не только дополнительные баллы, но и рейтинг потенциального заемщика, так как скоринговая система банка определяет рейтинг заемщика, который отражает вероятность выхода потенциального клиента на просрочку. Поэтому представляется логичным использование таких систем для дифференциации предлагаемой ставки по кредиту. Схема работы модели скоринга с учетом предлагаемой модернизации приведена на рисунке 2.

Рисунок 2. Схема работы скоринговой системы банка после предлагаемой модернизации

Таким образом, для усовершенствования методики оценки кредитоспособности банка целесообразно дополнить существующую скоринговую систему методикой варьирования процентных ставок и учета дополнительных параметров оценки кредитоспособности заемщика. Это усложнит кредитный процесс на стадии рассмотрения заявки и решения о выдаче кредита, но при реализации на практике позволит снизить уровень просроченной задолженности, который в настоящее время растет высокими темпами.

Список литературы:

1. Конягина М.Н. Вопросы совершенствования подходов к оценке кредитоспособности//Деньги и кредит. – 2015. – №10. – с. 67-72.

2. Шаталова Е.П. Оценка кредитоспособности заемщиков в банковском риске -: учеб. пособие. – 2-е изд., стер. – М.: КноРус, 2018. 166с.

3. Шмыгленко Ю. С. Особенности функционирование рынка банковского кредитования населения в России // Молодой ученый. – 2015. – №20. – С. 320-324.

4. https://www.banki.ru/wikibank/skoring/