Статья:

Проблемы реформирования НДФЛ на современном этапе

Секция: Экономика

Выходные данные

Суханова О.Н. Проблемы реформирования НДФЛ на современном этапе // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. X междунар. студ. науч.-практ. конф. № 10(10). URL: https://nauchforum.ru/archive/SNF_social/10(10).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

X Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Проблемы реформирования НДФЛ на современном этапе

Суханова Олеся Николаевна

магистрант Восточно-Сибирский государственный университет технологий и управления, РФ, г. Улан-Удэ

PROBLEMS OF REFORMING PERSONAL INCOME TAX ON THE PRESENT STAGE

Olesya Sukhanova

undergraduate of East Siberia state university of technology and management, Russia, Ulan -Ude

Аннотация. В статье установлена роль подоходного налога как важнейшего источника бюджетных средств консолидированного бюджета РФ. Проанализирована динамика соотношения НДФЛ и ВВП за последние 15 лет, выполнены выводы об эффективности существующей (плоской системы) подоходного налогообложения. Пересмотрены основные проблемы современного механизма взимания налога на доходы физических лиц и определены основные направления и тенденции реформирования НДФЛ, которые послужат основой формирования эффективной и справедливой системы налогообложения физических лиц с учетом.

Abstract. The article establishes the role of income tax as the most important source of budget funds of the consolidated budget of the Russian Federation. Analyzed the dynamics of the ratio of personal income tax and GDP over the past 15 years, the conclusions about the effectiveness of the existing (flat system) of income taxation. The main problems of the modern mechanism of personal income tax collection are reviewed and the main directions and trends of personal income tax reform are identified, which will serve as the basis for the formation of an effective and fair system of taxation of individuals.

Ключевые слова: налог, физическое лицо, налогообложение, доход, система, государство, поступление, ставка, шкала.

Keywords: tax, individual, budget, income, system, state, income, rate, scale.

Подоходный налог с физических лиц считается важным элементом налоговой системы государства, достоверно отражающим малейшие изменения в экономике страны.

Налоговым кодексом Российской Федерации законодательно установлены несколько дифференцированных ставок по налогу на доходы физических лиц, однако существенный объем налоговых поступлений обеспечивается за счет базовой ставки 13 %, и лишь небольшая часть подоходного налога приходится на другие ставки.

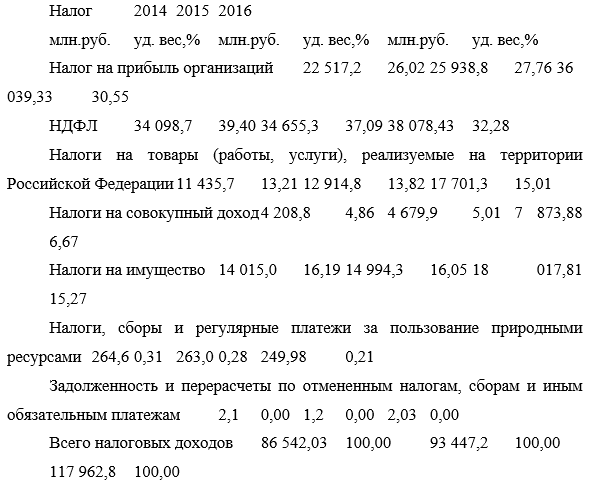

НДФЛ, согласно статье 13 НК РФ, является федеральным налогом [1], при этом большая часть средств поступает в региональные бюджеты, остальное в местный бюджет. Проанализируем структуру налоговых поступлений на примере бюджета Ростовской области (табл.1).

Таблица № 1

Структура налоговых поступлений в областной бюджет Ростовской области, млн. руб. в 2014-2016 г.г.

Таблица составлена авторами на основе данных источника.

Анализируя таблицу 1, можно сделать вывод, что по объему поступлений в региональный бюджет, НДФЛ занимает первое место в общей структуре налоговых поступлений, все показатели имеют тенденцию к росту. В 2015 году рост оказался незначительным – всего поступило НДФЛ 34 655,3 млн. рублей, что на 1,63% больше, чем в 2014 году. А в 2016 году поступило 38 078,43 млн. рублей, или на 9,88% больше, чем в 2015 году. Можно отметить тот факт, что при росте поступлений от НДФЛ, его удельный вес в общем объеме снижается, в тоже время по налогу на прибыль отмечен рост удельного веса поступлений в бюджет. В структуре налоговых поступлений в бюджет эти два налога составляют более 60% всех поступлений.

Рассматривая динамику поступлений налога на доходы физических лиц в консолидированном бюджете РФ, можно отметить, что поступления НДФЛ по отношению к валовому внутреннему продукту ежегодно снижается, начиная с 2008-го кризисного года, не превышая своего максимального значения в 4%, что еще раз подтверждает малую фискальную эффективность существующей системы подоходного налогообложения.

Снижение фискальной функции подоходного налога обусловлено не только кризисными явлениями в экономике, но и недоработками в механизмах правового регулирования и налогового администрирования НДФЛ.

В России установлена плоская (пропорциональная) ставка НДФЛ в размере 13%, по которой облагается любой уровень дохода. Принятие в 2001 г. единой ставки мотивировалось легализацией доходов граждан и увеличением налоговых поступлений в бюджет. Действительно, уже в 2002 г. платежи по НДФЛ выросли в два раза и в последующие годы сохраняли устойчивый рост, однако он был обусловлен вовсе не введением плоской шкалы налогообложения, а общим подъёмом экономики и изменениями налогового законодательства. Значение удельных поступлений НДФЛ также не даёт достаточных оснований говорить, что пропорциональная ставка явилась причиной увеличения сборов налога: за прошедшие пятнадцать лет доля НДФЛ в ВВП так и не превысила 4% (рис. 1), что гораздо ниже международных показателей (США – 12%, Австралия – 13%, Швеция – 18%, Дания – 26%).

Не лучшим образом сложилась и динамика теневой зарплаты. Так, в стране по-прежнему высока доля работодателей, выплачивающих зарплату в «конвертах». После введения плоской шкалы доля её в общем объёме оплаты труда в экономике увеличилась. По заявлению заместителя председателя Правительства РФ О.Ю. Голодец, 36% россиян работают нелегально[4]. Так, в Ростовской области темп роста поступлений от налога на доходы физических лиц закладывался на уровне 8% в 2015 г., а составил всего 2%. Таким образом, консолидированный бюджет Ростовской области недополучил порядка 1,5 млрд. руб..

Таким образом, действие единой ставки НДФЛ не способствовало решению заявленных при её введении основных задач – увеличению наполняемости бюджета и легализации доходов. В результате пропорционального налогообложения, не позволяющего выстроить эффективную и справедливую систему распределительных отношений в обществе, НДФЛ выполняет в основном фискальную функцию и слабо используется как инструмент воздействия на социально-экономические процессы.

Основными недостатками существующей системы подоходного налогообложения являются слабая реализация социальной роли налога ввиду несоблюдения принципа справедливости налогообложения; значительные масштабы уклонения от уплаты НДФЛ, являющиеся следствием низкого уровня налогового администрирования, а также высокая степень расслоения общества по размерам доходов.

Исправить эти недостатки, достичь оптимальной справедливости в налогообложении можно только путём введения прогрессивных ставок, учитывающих различия в размерах доходов налогоплательщиков.

В качестве предложений по совершенствованию налога на доходы физических лиц, можно выделить:

1.Введение стандартного налогового вычета по НДФЛ для улучшения благосостояния низкооплачиваемых категорий работников, ежемесячные доходы которых не превышают 20 тыс.руб.

2. Введение дифференцированной ставки налога: доходы от 1 млн. рублей до 3 млн. рублей- обложить по ставке 10%, доходы свыше 3 млн.руб. в год по ставке 25%; от 15млн.руб. до 30 млн.руб. – 35%, а свыше 30 млн.руб. – 50%. Граждан с доходами свыше 3 млн.руб. в год в нашей стране не более 1%, но на них приходится около 40% поступлений от совокупных доходов физических лиц. По подсчетам Министерства финансов РФ в бюджет поступило бы до 300 млрд. руб., а это половина расходов на образование в стране.

3. Ужесточение законодательства в части налогообложения доходов физических лиц, введение существенных штрафов для работодателей, выплачивающих «серую» зарплату. Предоставление гарантий и защиты от увольнения работников, предоставивших информацию о недобросовестном работодателе. Открытие «горячей линии» для приема таких заявлений.

4. На законодательном уровне обязать работодателей выплачивать заработную плату только в безналичной форме.

5. Введение контроля за расходами отдельных категорий граждан, и сопоставление их с доходами, с целью выявления скрытого дохода.

Все указанные меры приведут к ожидаемому увеличению поступлений подоходного налога в бюджет, что в кризисных условиях и дефиците бюджетов всех уровней, чрезвычайно актуально. Важная роль при проведении реформы данного налога должна отводится повышению его социальной справедливости. В тоже время необходимо отметить, что условия для значительных изменений налога пока не созданы. Необходимо учесть опыт налогообложения доходов в развитых странах, российский менталитет, чтобы применение реформы налога на доходы физических лиц дало ожидаемый для бюджета эффект.

Cписок литературы:

1. Налоговый кодекс Российской Федерации (НК РФ)

2. Отчеты об исполнении бюджета Ростовской области за 2014-2016г.

3. Алиев Б.Х., Казимагомедова З.А Совершенствование системы подоходного налогообложения в РФ // Актуальные проблемы социально-трудовых отношений Материалы VI Всероссийской научно-практической конференции с международным участием, посвященной 85-летию образования Дагестанского государственного университета. Даггосуниверситет. Махачкала: ООО «Апробация» , 2016. С. 44-47.

4. Сайт Министерства финансов РО. — Режим доступа: http://www.minfin.donland.ru/docs/i/10332

5. Пелькова С.В., Кравец М.Б. Быть ли в России прогрессивной шкале по НДФЛ? // IV Всероссийская заочная электронная научная конференция «Проблемы учета, анализа, аудита и налогообложения». [Электронный ресурс]. — Режим доступа: http://econf.rae.ru