Статья:

Возможность модернизации подоходного налога в РА

Секция: Экономика

Выходные данные

Тамразян Г.С. Возможность модернизации подоходного налога в РА // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XIII междунар. студ. науч.-практ. конф. № 2(13). URL: https://nauchforum.ru/archive/SNF_social/2(13).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XIII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Возможность модернизации подоходного налога в РА

Тамразян Грета Смбатовна

магистрант, Российско-Армянский(Славянский) университет, Армения, Ереван

Восканян Мариам Амбарцумовна

научный руководитель, д-р. экон. наук, доцент, заведующая кафедрой экономики и финансов, Российско-Армянский(Славянский) университет, Армения, Ереван

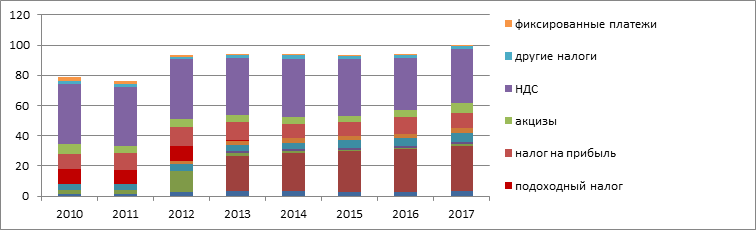

Как известно, от грамотного построения налоговой системы зависит эффективное функционирование всей экономики. Действующая на сегодняшний день система прямого налогообложения имеет множество проблем, которые способствуют снижению инвестиционной и трудовой инициативы, предпринимательской активности, приводит к спаду производства, к стремлению населения и предпринимателей скрывать свои доходы, а также увеличению объема теневого сектора. Особая роль в данной системе придается подоходному налогу, в связи с тем, что он является одним из основных источников пополнения государственного бюджета в многих развитых странах. Мировой опыт показывает, что в нашей стране налоговая нагрузка, которое рассчитывается от заработной платы, находится на довольно-таки высоком уровне. Данный факт существенно препятствует конкурентоспособности национальной экономики и, кроме этого, создает стимулы для сокрытия своих доходов. Налог на доход в развитых странах составляет основную часть доходов государства, однако в Армении он составляет примерно 29% от общих налоговых поступлений. Недостаточную роль налога на доход физических лиц в формировании доходной части можно объяснить достаточно низким уровнем доходов большей части нашего населения по сравнению с развитыми странами.

Рисунок 1. Структура налоговых поступлений в государственный бюджет с 2010-2017 гг.

Источник: НСС РА – статистический ежегодник, http:// armstat.am/

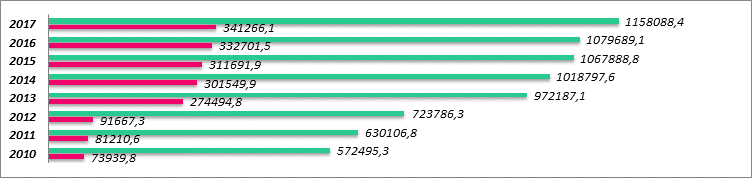

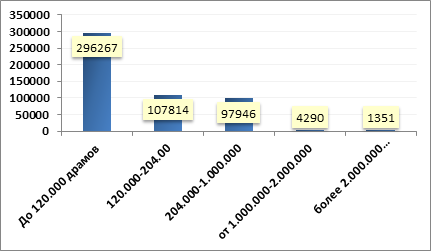

Рисунок 2. Доля подоходного налога в совокупных налоговых поступлениях (млн. др.)

Источник: официальный сайт Национальной статистической службы Республики Армения, www.armstat.am

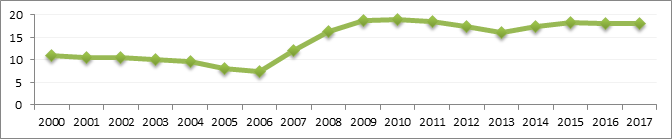

Одной из проблем недополучения налоговых поступлений является безработица. Состояние страны с точки зрения уровня безработицы находится не в лучшей ситуации. Из-за того, что группа безработных включает многих жителей нашей страны, выплачиваемые налоги начинают сокращаться. При этом расходы государства начинают увеличиваться в связи с тем, что производятся определенные выплаты безработным. Согласно официальным данным, уровень безработицы в Армении составляет 17.8%. Очевидно, что сокращение уровня безработицы позволит увеличить налоговые поступления госбюджета.

Рисунок.3. Уровень безработицы в Армении

Источник: Статистическая служба Армении: http:// armstat.am/

Неформальный сектор в экономике РА занимает существенную долю трудовых ресурсов. Та часть населения, которая работает в неформальном секторе на платной основе, представляют особый интерес, в связи с тем, что не выплачивают налог с их зарплат. Как можно заметить с таблицы, уровень неформальной занятости в Армении составляет почти 50%. , что составляет на 2017 год 465.9 тыс. человек, из которых 80.2 тыс. являлись работающими по найму. Иными словами, половина всех работающих не являются налогоплательщиками, что, безусловно, негативно сказывается на государственном бюджете.

Рисунок 4. Уровень неформальной занятости (%)

Источник: Статистический ежегодник Армении, 2017

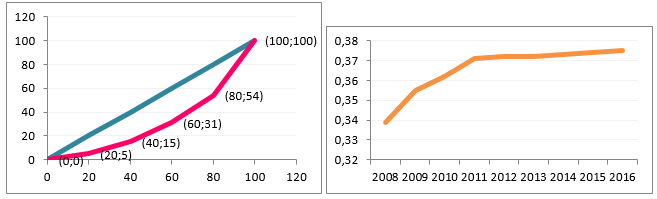

Одним из путей решения данной проблемы является осуществление эффективной налогово-бюджетной политики и социального администрирования. Теперь на основе данных построим кривую Лоренца, которая будет отражать неравенство распределения доходов населения. Группы населения расположим на оси абсцисс в процентных группах, а на оси ординат - долю общего дохода, которая получается каждой группой населения.

Таблица 1.

Распределение доходов населения по квинтильным группам

Чем дальше расположена Кривая Лоренца от средней линии распределения доходов, тем неравномернее распределены доходы населения. Для того чтобы рассчитать коэффициент Джини, отражающий неравенство доходов, посчитаем площадь фигуры, которая находится между 2 линиями.

Рисунок. 5. Кривая Лоренца и коэффицент Джини в Армении за 2008-2016 гг.

Источник: НСС РА - Статистический ежегодник 2017

Значения данного показателя находятся в промежутке [0.1] и чем ближе это значение к 1, тем неравномернее распределены доходы. Площадь треугольника составит 5000=(100*100)/2, а площадь Т = 1875. Теперь на основе официальных данных рассчитаем коэффициент Джини: G = T/ Sтреуг. = 0,359.. Согласно динамике индекса Джини, на протяжении вышеуказанного периода можем заметить тенденцию роста, что указывает на факт углубления поляризации уровня доходов за данный промежуток времени. Как мы смогли заметить, степень дифференциации доходов в нашем обществе высок.

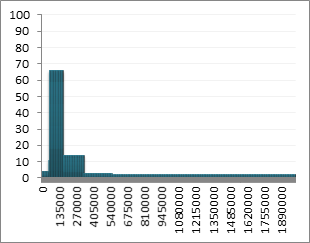

Рисунок. 6. Процентное распределение работников по ставке заработной платы и заработная плата, 2017г.

Источник: НСС РА - Статистический ежегодник 2017

Как видно из рисунка, данному виду налога присуща концентрация около 120,000 тыс. драмов. Можно сделать вывод, о том, что это может быть признаком уклонения от налогов со стороны хозсубъектов. Необходимо внедрить такую модель, которая позволит одновременно вывести субъектов из «тени» и одновременно обеспечит снижение социальной поляризации. Говоря о налогообложении физических лиц, можно заметить более тяжелое бремя для резидентов Армении, чем в остальных странах ЕАЭС. Например, ставка подоходного налога в РФ ниже чуть ли не вдвое и составляет всего 13%; в Казахстане – 10%. Среди стран СНГ Россия – первая, кто внедрила плоскую шкалу налогообложения. В основном, работодатели фиксируют зарплату на низком уровне, а остальную часть денег передают своим работникам в конверте, по этой причине в случае установления единой ставки возможно будет сократить «тень». Получается, что, те, кто получают высокую зарплату, будут облагаться той же ставкой, что те, кто получают низкий доход. Применение данной шкалы не позволит снизить социальную поляризацию, однако может привести к сокращению «тени». Фиксированная ставка будет выгодна, прежде всего, работодателям. Существующая на сегодняшний день система поощряет более низкие заработные платы, так как при ее повышении работодателю придется соответственно больше налога платить. Таким образом, возможно поощрение более высоких заработных плат. В результате, конечно же, государство будет иметь потери в виде низких налоговых поступлений. Однако их можно компенсировать за счет сокращения теневого сектора и незарегистрированных работников, а также декларирования со стороны налогоплательщиков реальных величин заработных плат.

В качестве примера эффективной системы налогообложения рассмотрим Францию. Бюджет данной страны имеет социальную направленность, более чем 54% собранных налогов или 24.3% ВВП направляются в фонды социального обеспечения. При определении налогооблагаемой базы принимается в расчет семейное состояние налогоплательщика, количество детей школьного возраста, величина определенных расходов, инвестиций, дарений и т.д. Особенность заключается в том, что во Франции облагается доход не каждого человека по отдельности, а именно всего домохозяйства. Если налогоплательщик не женат, то при налогообложении он будет рассматриваться как семья из одного человека. Получается, что женатые пары и имеющие детей в конечном итоге выплачивают меньше налогов, чем холостые и неженатые.

Таблица 2.

Старые и новые ставки подоходного налога

Источник: http:// www.petekamutner.am

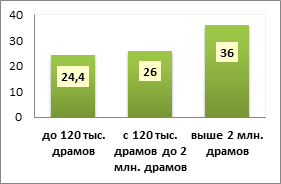

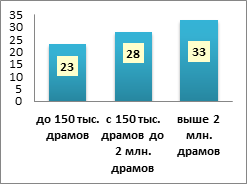

В новом НК пересмотрены также ставки подоходного налога физических лиц. Новые ставки будут носить более прогрессивный характер нежели старые ставки и будут направлены на снижение налогового бремени людей с низким уровнем дохода. Теперь более подробно остановимся на подоходном налоге. Рассмотрим старые налоговые ставки и сравним их с новыми. Как можно заметить для лиц, получающих зарплату ниже 150 000 драмов, ставка установится на уровне 23%. Сейчас эта планка составляет 120 000 драмов. Вторая ставка составляет 28%, которая теперь будет применяться для доходов от 150 000 драмов до 2 млн. А для зарплаты выше 2 млн. драмов ставка будет составлять 36%.Для первой группы работников данное изменение выгодно.

Зарплата 120.000 драмов: Зарплата 200.000 драмов:

Старая ставка: 120 000 * 0,244 = 29280 др. Старая ставка: 29 280 + 20 800 =50 080 др.

Новая ставка: 120 000 * 0,23 =27600 др. Новая ставка: 34 500 +14 000 = 48500 др.

Зарплата 500.000 драмов: Зарплата 2.200.000 драмов:

Старая ставка: 29 280 + 98 800 =128 080 др. Старая ставка: 518 080 + 72 000 =590 080 др

Новая ставка: 34 500 +98 000 = 132 500 др. Новая ставка: 552 500 + 66 000=618 500 др.

Таким образом, можем отметить, что для людей, зарплата которых будет до 200 000 драмов налоговое бремя будет облегчено, а выше этой отметки, наоборот. Примерно 250 000 человек в РА получают з/п в размере 70 тыс. драмов. Согласно новому НК налог для них в месяц уменьшится на 980 драмов. Однако взамен этого население будет вынуждено платить больше за товары, цены на которые поднимутся (табак, алкоголь, топливо). Многие экономисты считают, что налоговый кодекс только увеличит давление на хозяйствующие субъекты, в результате чего многие из них потеряют интерес к своей деятельности.

При распределении налоговой нагрузки по подоходному налогу между различными категориями людей, на сегодняшний день не принимается во внимание их социальное и семейное положение. В таком случае одним из решений является введение института консолидации при налогообложении доходов граждан с точки зрения их семейного статуса. Наибольшая налоговая нагрузка приходится на семьи, которые состоят из 4 и более человек. По этой причине нужно снизить давление для этой категории людей. Итак, попытаемся применить опыт Франции и для нашей страны, применяя различные коэффициенты в зависимости от размера семьи.

К=0,95 – семья, состоящая из 1 ребенка.

К=0,85 – семья, состоящая из 2 детей.

К=0,75 – семья, состоящая из 3 детей.

К=0,65 – семья, состоящая из 4 и более детей.

Допустим, глава семьи получает заработную плату в размере 180.000 драм. Рассчитывая по текущим ставкам, получим следующее:

150.000 *0.23+ 30.000*0.28 = 42 900 драм.

В случае если имеем семью, где работают два человека, общий доход составит 360 000 драм, а общие выплаты составят 85 800 драм. Рассчитаем сумму налога при использовании режима объединении доходов налогоплательщиков. В случае если семья состоит из 3 детей, понижающий коэффициент составит 0,75. Таким образом, сумма налога, которая подлежит к уплате в бюджет, составит в месяц:

(150 000*0.23 + (360 000 -150 000)*0.28)*0.75= 69 975 драм.

Таким образом, со всей семьи уплачивается налог в размере 69 975 драм вместо 85 800 драм. Разница сумм при применении этих двух подходов составляет приблизительно 16 000 драм. Данный подход позволяет учесть реальные социально-экономические условия жизнедеятельности граждан, однако результаты расчетов показывают, что разница, в принципе, несущественна для семьи с такими доходами. Здесь необходимо также отметить, что разница между 150 000 драм и 2 000 000 драм довольно-таки большая, и облагать данные суммы одной и той же ставкой не справедливо. По этой причине возникает необходимость увеличения ступеней ставок. В этом случае предлагается изменить ставки подоходного налога вместе со ступенями. Для решения задачи справедливого налогообложения предлагается установить процентную ставку в 20% для промежутка от 0 – 200.000 драм, от 200.001-500,000 установить ставку 23% ставку, а для рубежа 500,001-2,000,000 установить промежуточную ставку 28% и свыше 2 млн - 30%. Итак, в результате применение данного подхода, возможно, будет осуществить справедливое перераспределение доходов между различными категориями людей.

Список литературы:

1. Основы налоговой системы Армении. Авторы – Алавердян А.Л., Адамян С.Ф., Учебное пособие, Ереван – 2006

2. Taxation and Investment in France 2013.Reach, Relevance and reliability, Deloitte 2013

3. Грант Макарян, Теневая экономика и бизнес в Армении,2016

4. Попова Л.В., Дрожжина И.А., Маслов Б.Г., Налоговые системы зарубежных стран: учебно-методическое пособие, М.: Дело и Сервис, 2008

5. Закон РА «О налогах»,14.04.1997

6. Налоговый кодекс РА

7. http://www.minfin.am/- сайт министерства финансов РА

8. http://www.petekamutner.am/- сайт комитета государственных доходов РА

9. http://armstat.am/ - национальная статистическая служба РА