Статья:

Пути совершенствования государственного финансового контроля в Российской Федерации

Секция: Экономика

Выходные данные

Васина И.В., Зуенко Н.И., Казеева Д.М. Пути совершенствования государственного финансового контроля в Российской Федерации // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XXVII междунар. студ. науч.-практ. конф. № 5(27). URL: https://nauchforum.ru/archive/SNF_social/5(27).pdf (дата обращения: 30.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXVII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Пути совершенствования государственного финансового контроля в Российской Федерации

Васина Ия Владимировна

студент, Российский экономический университет им. Г.В. Плеханова, РФ, г. Москва

Зуенко Наталия Игоревна

студент, Российский экономический университет им. Г.В. Плеханова, РФ, г. Москва

Казеева Дильнара Мансуровна

студент, Российский экономический университет им. Г.В. Плеханова, РФ, г. Москва

Введение. В условиях сложной финансово-экономической ситуации основным направлением деятельности контрольно-финансовых органов является контроль за рациональностью, эффективностью и результативностью бюджетных расходов. В связи с этим большое значение придается эффективности государственного финансового контроля, который в решающей степени зависит от ряда внутренних и внешних факторов.

В широком смысле концепция финансового контроля - это контроль за законностью и целесообразностью действий в области образования, распределения денежных средств с целью их эффективного использования. Основной целью государственного финансового контроля в Российской Федерации является обеспечение соблюдения принципов законности, целесообразности и эффективности действий органов власти по управлению государственными финансовыми ресурсами, их сохранению и усилению при выполнении функций государства. В нормативно-правовых актах и указах Президента Российской Федерации определяется необходимость существенного ужесточения контроля за движением государственных средств, что поможет обеспечить сбалансированность и устойчивость бюджетной системы и, следовательно, повлиять на качество жизни всех граждан. Огромные ресурсы сосредоточены в руках государства, их распределение и рациональное использование невозможно без правильной организации финансового контроля в бюджетной сфере.

Проблемами теории и практики государственной финансовой деятельности занимались разные российские ученые: Бабич А.М., Бурцев В.В., Григорьев Е.К., Козлов А.А., Мельник М.В., Павлова Л.Н. и многие другие. Все они доказывают необходимость налаженной системы государственного и муниципального финансового контроля.

Методология. В XX веке финансовый контроль превратился в инструмент классовой борьбы, в средство экономического давления и был карательным в нашей стране. Особое место отводилось предварительному контролю, который проводился до совершения финансовых ошибок.

В своих посланиях Федеральному Собранию Российской Федерации Президент Российской Федерации регулярно говорит о необходимости реформирования системы органов государственного контроля. Задача разработки проекта конкретного Федерального закона о контроле была поставлена Президентом России в 2015 году, но документ на сегодняшний день является не утвержденным.

Целью работы является выявление тенденций проявлений серьезных проблем, которые были вызваны отсутствием нового закона или, по крайней мере, задержкой внесения поправок в действующее законодательство. На примере одной из Счетных палат - Счетной палаты Ханты-Мансийского автономного округа - Югры, результаты деятельности которой были оценены за период 2012–2017 годов на основе данных официальной отчетности, вопросов законности и эффективности использования региональных бюджетных средств. С позиции регионального измерения территория Ханты-Мансийского автономного округа - Югры (далее ХМАО - Югра) является лидером среди регионов Российской Федерации по ряду показателей: масштабам экономики, нефте-газопроизводственной площади. На сегодняшний день в структуре Счетной палаты округа работают всего 35 человек, в том числе председатель палаты, 3 аудитора и сотрудники самой Счетной палаты. Согласно Закону Ханты-Мансийского автономного округа - Югры Счетная палата автономного округа осуществляет контрольно-ревизионную, экспертно-аналитическую, информационную и иную деятельность, обеспечивая осуществление внешнего финансового контроля в соответствии с Бюджетным кодексом Российская Федерация. Все этапы бюджетного процесса находятся под контролем: от формирования бюджета до утверждения отчета о его исполнении. Используя методы систематического, экономико-статистического анализа практического материала, мы провели оценку нарушений и недостатков в работе этого контрольного органа.

Результаты исследования. В соответствии с Бюджетным кодексом Российской Федерации функции осуществления внешнего государственного финансового контроля выполняет Счетная палата Российской Федерации. Являясь государственным органом власти района, главный контролирующий орган Ханты-Мансийского автономного округа - Югры обладает организационной и функциональной самостоятельностью, но его деятельность финансируется из бюджета автономного округа.

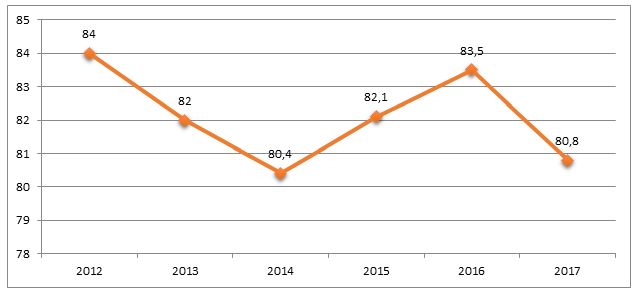

Рисунок 1. Динамика изменения объема финансирования Счетной палаты ХМАО – Югры, млн. руб.

На Рисунке 1 видно, что затраты на содержание Счетной палаты Ханты-Мансийского автономного округа-Югры в последние годы практически не изменились и даже снизились в 2017 году на 3,2 млн. рублей по сравнению с 2012 годом. Контроль за использованием бюджетных средств Счетной палаты и ее имущества осуществляется на основании постановлений законодательного (представительного) органа власти Ханты-Мансийского автономного округа-Югры. Внешний государственный финансовый контроль осуществляет Счетная палата в виде мониторинга и (или) экспертно-аналитических мероприятий.

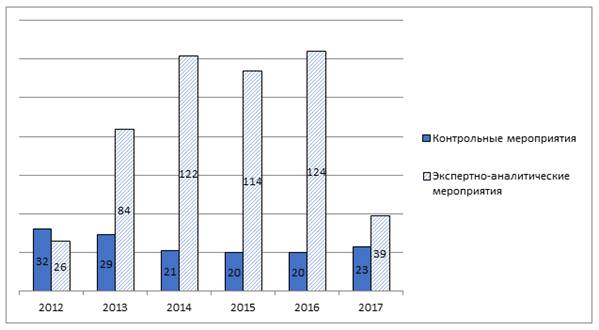

Рисунок 2. Изменение количества мероприятий, проводимых Счетной палатой ХМАО – Югры

Как видно из Рисунка 2, количество контрольных мер, принятых в течение анализируемого периода, уменьшилось. Однако в 2017 году по сравнению с 2016 годом их количество увеличилось на 15%. В то же время количество экспертных и аналитических мероприятий увеличилось с 26 в 2012 году до 124 в 2016 году. Можно отметить, что в последние годы Счетная палата уделяла основное внимание именно организации экспертных и аналитических мероприятий, но в 2017 году их количество значительно снижено до 39, то есть в 3,2 раза. В то же время из отчетов о деятельности Счетной палаты Ханты-Мансийского автономного округа-Югры видно, что за анализируемый период количество проверенных органов и организаций систематически уменьшалось с 107 в 2012 году до 50 в 2016 году и снова увеличился до 99 в 2017 году. Это указывает на то, что районная счетная палата уделяет большое внимание качеству мер контроля, а не количественному показателю. Об этом свидетельствуют меры контроля, использующие принципы аудита эффективности.

Аудит эффективности, являясь продуктом международной практики деятельности органов финансового контроля, позволяет выявить факты непродуктивного использования государственных и муниципальных ресурсов. Использование этого механизма внешнего контроля широко используется в работе районной счетной палаты, но общее уменьшение объема проверочных мероприятий оказало влияние на этот вопрос.

Основными нарушениями и недостатками, выявленными Счетной палатой автономного округа, являются:

- принятие бюджетных обязательств муниципальными органами округа в размере, превышающем заявленные пределы бюджетных обязательств;

- завышение первоначальной (максимальной) стоимости контрактов при проведении закупок;

- прием к оплате работ, фактически не выполненных подрядчиком;

- непринятие мер по возврату неустойки за неисполнение или ненадлежащее исполнение договоров;

- принятие незаконных решений, изданных приказом администрации муниципального образования, о предоставлении государственного бюджета ссуд юридическому лицу;

- осуществление учреждением услуг, не предусмотренных его Уставом.

- нарушение порядка учета и т. д.

Таким образом, в настоящее время Счетная палата является внешним органом финансового контроля, который играет ключевую роль в процессе районного бюджета. Положительным аспектом деятельности Счетной палаты Ханты-Мансийского автономного округа-Югры является увеличение количества административных дел, возбужденных сотрудниками Счетной палаты. Это стало возможным благодаря наделению соответствующими полномочиями на законодательном уровне. Но нарушения в государственном секторе только усиливаются, что отрицательно влияет на показатели эффективности расходов бюджетных средств. По мнению авторов, требуется более жесткий контроль со стороны главных менеджеров и управляющих государственными фондами, чего можно добиться, только наделив их дополнительными полномочиями в этой области.

Предложения по совершенствования государственного финансового контроля. Государственный финансовый контроль в России может успешно интегрировать свой уникальный опыт проверок с международной практикой эффективности контрольных органов. Например, это может быть реализовано путем разработки конкретных показателей эффективности, которые станут опорой проведения независимых экспертиз деятельности органов государственной власти субъектов Российской Федерации. Результатом такого процесса станет повышение качества государственных финансов и системы управления имуществом.

Одним из основных инструментов в деятельности органов внешнего государственного (муниципального) контроля становится аудит эффективности. Он предназначен для оценки эффективности деятельности органов государственной власти с точки зрения эффективности мероприятий, а также достижения конечных целей и задач государственных программ в социальной, экономической или иной сфере социальной деятельности.

На наш взгляд серьезным шагом в совершенствовании государственного финансового контроля в Российской Федерации должно стать создание единого информационного пространства на всей территории страны, которое позволит объединить результаты деятельности контрольных органов, автоматизировать учет контрольных мероприятий и обеспечить обмен соответствующей информацией между контрольными органами. Необходимо создать единую информационную систему органов управления независимо от их ведомственной принадлежности, улучшить научно-методическое обеспечение контроля с целью повышения объективности, качества, эффективности и комплексности контроля за счет использования различных методов контроля.

Наша идея, которая нуждается в дальнейшей доработке, состоит в том, чтобы определить бюджетный учет как заключительную стадию бюджетного процесса. Мы считаем, что необходимо вывести бюджетные отношения с точки зрения планирования, использования и контроля использования вне влияния бухгалтерского учета, поскольку именно нарушения в области бюджетного учета занимают наибольшую долю в структуре нарушений, особенно на муниципальном уровне.

Заключение. В целях повышения эффективности и результативности государственного финансового контроля, увеличения положительных результатов, достигнутых в процессе его реализации, при одновременном учете понесенных расходов необходимо выполнить предложенные направления для улучшения финансового контроля в России.

Наличие большого количества законов, указов, постановлений и других правовых актов, регулирующих соответствующие отношения, не обеспечивает координации и взаимодействия между контрольными и финансовыми органами, но демонстрирует больше различий и расхождений. Единые принципы и методологическая база государственного финансового контроля также отсутствует. Попытка создания в 2015 году регулирующего документа в отношении упомянутых вопросов так и не была фактически реализована.

Проект Федерального закона "Об основах государственного и муниципального контроля (надзора) в Российской Федерации", подготовленный Минэкономразвития России по состоянию на 2020 год имеет следующий статус: «не внесен в ГД ФС РФ». Законопроект имеет важную цель - комплексное правовое регулирование сферы государственного и муниципального контроля (надзора). Это должно повысить эффективность и результативность контрольно-надзорной деятельности, а чрезмерное вмешательство в деятельность граждан планируется сократить. Положения законопроекта направлены на максимальное правовое регулирование сферы контрольно-надзорной деятельности. Однако в законопроекте ничего не говорится о государственном и муниципальном финансовом контроле, как ожидали многие экономисты, за исключением приложений, в которых определяются полномочия ответственных за него органов.

Мы считаем, что разработка конкретного федерального закона о государственном и муниципальном финансовом контроле заложит правовую основу для развития внутреннего государственного контроля. Теоретические основы создадут основу для функционирования всех элементов системы государственного финансового контроля. Без надлежащей теоретической базы не будет единой и последовательной системы финансового контроля. В то же время основной целью предлагаемого Федерального закона является создание нормативной базы для функционирования, развития и совершенствования системы государственного финансового контроля на всей территории России, обеспечивающей сохранение и эффективное использование национального имущества, и рост гражданского благополучия. Мы предполагаем, что в одном законе будут определены не только цели, задачи, объекты финансового контроля, но также финансовые нарушения и ответственность за их нарушения, система процедур финансового контроля. Также в законе должны быть указаны виды, формы и методы государственного и муниципального контроля, сроки и периодичность их осуществления. В определениях должны быть даны термины «контроль» и «надзор» и их различие, а также другие термины, например, «неэффективное использование средств», которые каждый интерпретирует индивидуально.

Важным вопросом является также определение органа со статусом высшего органа управления. В обсуждаемом законе предлагается определить механизмы взаимодействия исполнительной и законодательной власти и определить статус высшего органа контроля в нем. Принятие закона о государственном (муниципальном) финансовом контроле положит начало новому этапу совершенствования государственного и муниципального финансового контроля в Российской Федерации.

Таким образом, процесс реформирования государственного и муниципального финансового контроля в России далек от завершения, можно сказать только в начале создания компетентного и организованного механизма финансового контроля, который поможет превратить его в реальный инструмент государственного управления в интересах граждан Российской Федерации.

Список литературы:

1. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 01.04.2020) // Собрание законодательства РФ. - 03.08.1998. - № 31. - Ст. 3823.

2. Федеральный закон от 5 апреля 2013 г. N 41-ФЗ "О Счетной палате Российской Федерации" (ред. от 29.05.2019) // Собрание законодательства РФ. - 08.04.2013. - № 14. - Ст. 1649.

3. Аудит: учебник для бакалавриата и специалитета / Н. А. Казакова [и др.]; под общей редакцией Н. А. Казаковой. — 3-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. — 409 с.

4. Казакова, Н. А. Методология риск-ориентированного контроля и контроллинга эффективности бизнеса: монография / Н.А. Казакова, Е.И. Ефремова; под ред. проф. Н.А. Казаковой. - 2-е изд., испр. и доп. — Москва: ИНФРА-М, 2019. - 234 с.

5. Счетная палата ХМАО - Югры [Электронный ресурс] / Счетная палата Ханты-Мансийского автономного округа – Югры – Электрон. дан. – Режим доступа: https://www.sphmao.ru (дата обращения: 15.04.2020).