Статья:

Финансовая грамотность и благосостояние населения

Секция: Экономика

Выходные данные

Костриков Д.Ю. Финансовая грамотность и благосостояние населения // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XXVIII междунар. студ. науч.-практ. конф. № 6(28). URL: https://nauchforum.ru/archive/SNF_social/6(28).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXVIII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Финансовая грамотность и благосостояние населения

Костриков Данила Юрьевич

студент Финансовый университет, РФ, г. Москва

Мирошина Елена Александровна

научный руководитель, канд. экон. наук, доцент,

Финансовый университет,

РФ, г. Москва

Аннотация. Статья посвящена изучению финансовой грамотности и ее взаимосвязи с другими экономическими показателями. В работе отражены способы подсчета финансовой грамотности, приведен анализ влияния этого показателя на другие экономические субъекты, а также рассмотрены программы повышения финансовой грамотности от компании VISA.

Ключевые слова: финансовая грамотность, программы повышения уровня финансовой грамотности, благосостояние населения, уровень жизни населения.

В современном мире многое связано с финансами, именно поэтому финансовая грамотность в последнее время приобретает одну из главных ролей в формировании не только юного поколения, но и общества в целом. Финансовая грамотность помогает разобраться во многих аспектах, непосредственно связанных с денежными средствами, начиная со знаний отличия коммерческих банков от центрального банка, понимания откуда берется ставка процента по вкладам или кредитам, и заканчивая проектированием и рациональным составлением инвестиционного портфеля.

В первую очередь, финансовая грамотность – совокупность определенных знаний, установок и навыков, необходимых для повышения благосостояния человека. В таком определении можно выделить три основных компонента финансовой грамотности: знания, установки, навыки. Рассмотрим данные составляющие отдельно. Знания – понимание различных терминов данной науки (инфляция, финансовый риск и т.п.) и работа с финансовой арифметикой (определение стоимости денег в будущем, расчет процентов по вкладу и т.п.). Установки – отношение к финансовой проблематике (соблюдение баланса доходов и расходов и т.п.). Навыки финансовой грамотности заключаются в практической деятельности человека при взаимодействии с финансами (формирование семейного или личного бюджета и т.п.).

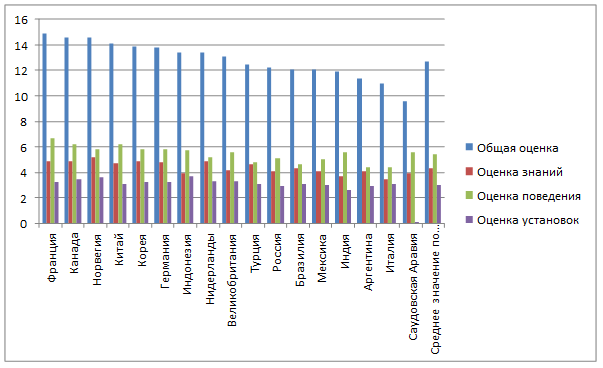

В 2017 году ОЭСР проводила исследование уровня финансовой грамотности в 18 странах-участницах. Также участие приняли еще две приглашенные страны: Норвегия и Нидерланды. В итоговом рейтинге, каждая страна-участница могла максимально получить 21 балл, который включал в себя максимум 7 баллов по оценке финансовых знаний, 5 баллов по оценке установок и 9 баллов по оценке финансового поведения (практических навыков). Финансовые знания оценивались с помощью тестирования, которое включало задания на понимание ключевых терминов и навыков финансовой арифметики. Финансовое поведение изучалось на основе четырех параметров: способность к обдуманным поступкам, планирование семейного или личного бюджета, поддержание положительного баланса собственного счета и своевременная оплата различных счетов. При изучении финансовых установок, исследователи учитывали определенные составляющие, которые измеряли установки людей по отношению к будущему планированию и деньгам в целом.

На основе исследования ОЭСР, можно заметить, что лидирующие позиции по общей оценке занимают развитые страны, а в конце списка располагаются развивающиеся страны (за исключением Италии). Учитывая то, что существует определенная зависимость развитых и развивающихся стран от показателя ВВП на душу населения, можно предположить, что уровень финансовой грамотности населения напрямую связан с показателем ВВП на душу населения. Чтобы проверить данную гипотезу, нам необходимо провести корреляционный анализ уровня финансовой грамотности и показателя ВВП на душу населения.

Обратимся к данным Всемирного банка (World Bank GDP per capita (current US$)).

Рисунок 1. Результаты исследования[1]

Показатель корреляции Пирсона между двумя исследуемыми величинами оказался равен 0.31, что говорит нам об умеренной положительной связи, то есть при увеличении уровня финансовой грамотности, показатель ВВП на душу населения будет увеличиваться.

Проследить четкую причинно-следственную связь пока что сложно, ведь показатель ВВП на душу населения не может наиболее полно отразить действительную картину. При исследовании экономической активности в различных странах, необходимо рассмотреть показатель доли бедности населения. По выбранным странам для оценки уровня финансовой грамотности населения, обратимся к the World Factbook от Central Intelligence Agency (CIA) и оценим корреляционную взаимосвязь этих показателей. Показатель корреляции Пирсона между двумя исследуемыми величинами оказался равен -0,54, что говорит нам об обратной зависимости, то есть при повышении уровня финансовой грамотности, уменьшится доля бедного населения страны. И это действительно имеет логическое обоснование. Изучая финансовую грамотность, население начинает активно и рационально действовать, модернизируя деятельность всех финансовых институтов, которые также начинают действовать более активно. Всё это отражается на экономическом состоянии всей страны.

На протяжении существования человек проходит множество различных этапов жизненного цикла, где финансовая грамотность играет значимую роль и может помочь для принятия правильных решений в определенных жизненных ситуациях. Например, создание семьи, поиск новой работы, рациональность потребления товаров, покупка квартиры, планирование личного бюджета, выход на пенсию и т.п. В итоге, на протяжении всей человеческой жизни возникают стимулы к принятию конкретных экономических решений, которые оказывают непосредственное влияние на финансовое поведение индивида. Именно поэтому потребность в повышении уровня финансовой грамотности населения очевидна, однако для каждой категории граждан она носит свои целевые ориентиры. Дети и подростки должны получать представление о ценности денег и необходимости семейного бюджета. Молодое поколение нуждается в навыках для формирования личного бюджета, понимании целесообразности сбережений, знаниях различных инвестиционных программ и рациональности различных покупок. Для людей среднего возраста финансовая грамотность поможет содержать собственную семью, позаботиться о собственном будущем путем рациональных инвестиций. Многие экономисты считают, что в возрасте 35-45 лет происходит рост сбережений, это объясняется тем, что в данном возрасте люди свободно могут удовлетворять собственные потребности и у них увеличивается доход, т.к. они переходят на новый рабочий уровень. Пенсионерам финансовая грамотность поможет правильно распоряжаться собственными сбережениями и текущими денежными средствами, а также защитить себя от финансовых мошенников.

В результате повышения уровня финансовой грамотности населения, вырастет уровень использования финансовых продуктов и услуг, будут активно внедряться различные инновации, будет увеличиваться конкуренция между фирмами. Финансовые рынки станут более стабильными путем более рационального поведения инвесторов. В результате увеличения инвестиционной активности граждан будут увеличиваться темпы экономического роста страны. Также финансово грамотные граждане смогут смягчить или даже предотвратить различные виды кризисов.

В связи с тем, что знание финансовой грамотности обеспечивает экономическое функционирование любого государства в целом, попытки повышения данного показателя в различных странах набирают все большую популярность. Многие крупные компании и международные гранды проектируют и создают определенные курсы, организовывают специальные мероприятия. Большой опыт в развитии уровня финансовой грамотности во всем мире имеет компания VISA INC. Для реализации большинства собственных проектов компания поставила себе цель – к 2020 году обеспечить более 50 миллионов людей по всему миру знаниями финансовой грамотности. Visa создала специальный сайт по финансовой грамотности, который включает материалы о рациональном соблюдении бюджета расходов и доходов, сбережениях, банковских услугах и т.п. В различных странах компания проводит мероприятия по повышению уровня финансовой грамотности. Одни из самых крупных проектов: программа повышения финансовой грамотности в Африке (2005-2012 гг.), создание игры «Финансовый футбол (Financial Football)» связанной с проведением ЧМ 2010 года в ЮАР, «Финансовая грамотность на протяжении всей жизни» - программа, реализуемая совместно с Ассоциацией австралийских банков.

В итоге, финансовые знания важны ничуть не меньше, чем прочтение программных литературных произведений. От финансовой культуры молодого поколения будет зависеть не только их будущее, но и экономическое развитие всей страны. Финансовые знания помогают сформировать правильную культуру финансового поведения и повышать уровень финансовой грамотности не только юного поколения, но и всех остальных. Такие знания нужны не только ученым и различным финансовым аналитикам для создания собственных проектов и научных работ, а каждому жителю страны, обычному потребителю финансовых услуг.

Список литературы:

1. Синельников М. В. Финансовая грамотность населения как основа оптимизации финансового поведения в условиях глобализации // Дискуссия. — 2018. — Вып. 88. — С. 77–84.

2. Земцов А.А. ДОМОХОЗЯЙСТВО: Основания. Финансы. Консалтинг // Издательский Дом Томского государственного университета. — 2015.

3. Максимова А. А., Сергейчик М. С.. Целевые ориентиры и положительные эффекты повышения уровня финансовой грамотности населения // Вестник ТГПУ (TSPU Bulletin).— 2015. 5 (158) – С.69-72.

4. POPULATION BELOW POVERTY LINE [Электронный ресурс] – https://www.cia.gov/library/publications/the-world-factbook/fields/2046.html (Дата обращения: 30.05.2020)

5. Россия - на 9 месте по финансовой грамотности среди стран G20. НАФИ 2017. [Электронный ресурс] – https://nafi.ru/analytics/rossiya-na-9-meste-po-finansovoy-gramotnosti-sredi-stran-g20 (Дата обращения: 30.05.2020)

6. GDP per capita (current US$) 2018. [Электронный ресурс] – https://data.worldbank.org/indicator/NY.GDP.PCAP.CD (Дата обращения: 30.05.2020)

[1] Аналитическое исследование НАФИ 2017 г.