Статья:

Доходность рынка драгоценных металлов

Секция: Экономика

Выходные данные

Кандина А.А. Доходность рынка драгоценных металлов // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XXXIV междунар. студ. науч.-практ. конф. № 1(34). URL: https://nauchforum.ru/archive/SNF_social/1(34).pdf (дата обращения: 05.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXXIV Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Доходность рынка драгоценных металлов

Кандина Анастасия Алекссевна

студент, Ульяновский государственный технический университет, РФ, г. Ульяновск

Аннотация. В данной статье представлен анализ рынка драгоценных металлов. Показана оценка инвестиций на рынке, а также перспективы и практические рекомендации.

Ключевые слова: драгоценные металлы; факторы; экономика; оптимизация.

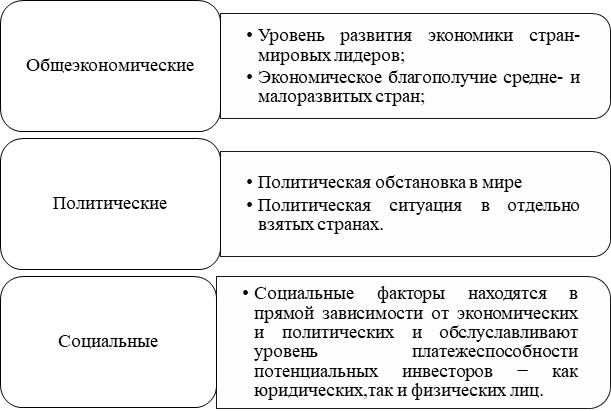

Рынок драгоценных металлов формировался и развивался под влиянием многих факторов, воздействие которых он ощущает и сейчас. Как правило, среди факторов воздействия на рынок драгметаллов называют:

Рисунок 1. Факторы воздействия на рынок

Для понимания особенностей развития рынка драгоценных металлов необходимо определить его структуру, которую составляют отдельные сектора, а именно:

- Сектор золота;

- Сектор серебра;

- Сектор платины;

- Сектор палладия;

- Сектор изделий из драгметаллов;

- Сектор ценных бумаг, которые котируются в драгметаллах.

Развитие рынка драгметаллов сегодня находится в так называемом «подвешенном состоянии». С одной стороны, добыча драгоценных металлов проводится регулярно, спроси и предложение с переменным успехом стабилизируются; а, с другой, котировки не находят существенной поддержки вследствие чего снижаются.

Рынок золота

Средняя стоимость унции золота за 9 месяцев 2020 г. В сравнении с 9 месяцами 2019 г. Выросла на 27,2% до $ 1 734 за унцию против $1 363 в аналогичном периоде 2019 года.

В результате пандемии Covid-19 фондовые рынки стали нестабильными, доходность облигаций упала, поскольку инвесторы хлынули в акти-вы безопасности. Инвестиционный спекулятивный спрос со стороны для ETF (биржевых фондов) и западноевропейских инвесторов оказал клчевую роль в формировании цены на золото в 2020 году.

С начала года цена на металл выросла на фоне высокой неопределенности на 20%, достигнув в августе пиковых $2 000 за унцию, а концу третьего квартала держалась около отметки в $1 860 за унцию.

По данным ОГК, общемировой спрос на золото снизился в годовом выражении на 10%: за 9 месяцев 2019 года он составил 3303 тонны, а в аналогичном периоде 2020 года - 2972 тонны. При падении физического спроса и спроса на ювелирные изделия, аналитики отмечают рост инвестиционного спроса на золото с 1 000 тонн за три квартала 2019 года до 1 630 тонн в аналогичный период 2020. Отмечены также высокие темпы ро-ETF (ETF). В этот же период центральные банки, которые были основными покупателями в последние два года, существенно сократили закупки по сравнению с девятью месяцами прошлого года. По итогам трёх кварталов 2020 года показатель спроса со стороны ЦБ составил 232 тонны, что на 52% меньше, чем за три квартала 2019 года.

Добыча золота за 9 месяцев 2020 года снизилась на 6% по сравнению с январем-сентябрем 2019 г. Хотя темпы снижения замедлились в 3-м квартале в сравнении со 2-м, многие рудники продолжали работать с ограничениями в связи с COVID-19.

Рынок серебра

Средняя стоимость серебра в январе-сентябре 2020 г. составила $19,25 за тр. унцию, что на 13,6% выше, чем в аналогичном периоде 2019 года.

Рост цены во многом объясняется ролью серебра как актива-убежища наряду с золотом.

По прогнозам аналитиков, учитывая уже имеющиеся показатели за 9 месяцев 2020, по итогам 2020 года промышленный спрос на серебро снизится примерно на 10% по сравнению с прошлым годом. Падение потребления серебра также наблюдается в секторе автомобилестроения и в производстве фотоэлементов. Данные факторы приведут к избытку на рынке серебра по итогам текущего года, что приведет к тому что рынок окажется избыточным уже на протяжении пяти лет.

В отличие от золота серебро в большей мере используется в промышленном секторе, и динамика цен на серебро может опережать рост цен на золото в периоды, когда спрос на промышленные металлы (в том числе, медь, алюминий, свинец) получает поддержку от роста индексов промышленного производства (PMI).

Потребление серебра со стороны PV (солнечных панелей), вероятно, сохранится на высоком уровне после его снижения на фоне пандемии Covid-19 в 2020 году, так как многие страны планируют возобновить финансирование компаний этого сегмента, как с целью снижения влияния на экологию, так и с целью снижения затрат на источники энергии. Согласно CRU Consulting, к 2025 году количество электроэнергии, вырабатываемой солнечной энергией, возрастет на 1053 ТВт-час, что почти вдвое больше, чем в 2019. По оценке CRU спрос со стороны производителей фотоэлектрического оборудования составит 888 млн унций серебра в период с настоящего времени до 2030 года.

Ожидается значительное увеличение спроса на серебро со стороны 5G–технологий, по мере того, как покрытие 5G будет расширяться счет увеличения количества вышек. Китай – лидер на рынке 5G–технологий. Три крупнейших китайских оператора (China Mobile, China Unicorn и China Telecom) запланировали установку более 600 тысяч 5G вышек до конца 2020. По прогнозам спрос на серебро в данном секторе к 2025 году может достигнуть 16 млн унций, а к 2030 - 23 млн унций, что на 206% больше уровня 2019 года.

Рисунок 2. Динамика цен на золото за период 2016-2020 гг.

Рисунок 3. Динамика цен на серебро за период 2016-2020 гг.

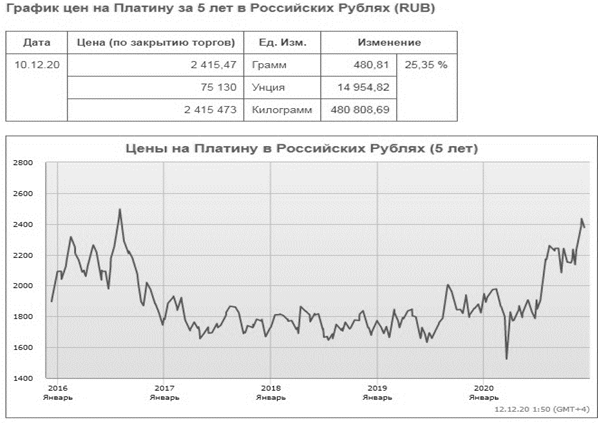

Рисунок 4. Динамика цен на платину за 2016-2020 гг

Резюмируя вышеизложенное, следует отметить, что все рынки драгметаллов на начало 2020 года находились в нестабильном состоянии, что негативно сказывалось на них. Исходя из приведенных динамик цен, можно сделать вывод о том, что к середине 20-го года рынки все же смогли оптимизировать свою работу и вернуться к стабильному ритму, который был нарушен из-за начавшейся пандемии Covid-19

Рисунок 5. Динамика цен на палладий за 2016-2020 гг.

Список литературы:

1. Вложение денежных средств под проценты. / Никулин.А.Н., Аксинская Е.А., Морозова И.С. / Научный альманах. 2015. № 10-11 (13). С. 434-437.

2. Динамика цен [Электронный ресурс]. − Режим доступа: https://ru.bullion-rates.com/palladium/RUB/Year-5-chart.htm

3. Министерство финансов РФ [Электронный ресурс]. − Режим доступа: https://www.minfin.ru/ru/.

4. Модели оптимизации портфеля инвестиций. / Кирюхина. Ю.С., Жидова О.Е., Никулин А.Н. / В сборнике: Региональная экономика: актуальные вопросы и новые тенденции. Сборник научных трудов. 2017. С.110-112.

5. Методы оптимизации денежных потоков. / Никулин А.Н., Хайртдинова Ч.Д. / В сборнике: Проблемы и перспективы экономических отношений предприятий авиационного кластера. Сборник научных трудов IV Всероссийской научной конференции. 2020. С. 108-111.

6. Управление инвестиционным проектом. /Никулин А.Н., Левченкова.М.П./ Экономика и социум. 2017. № 11 (42) С.645-648.