Статья:

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КРЕДИТНОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ВТБ БАНКА

Секция: Экономика

Выходные данные

Попова С.А. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КРЕДИТНОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ВТБ БАНКА // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XLII междунар. студ. науч.-практ. конф. № 9(42). URL: https://nauchforum.ru/archive/SNF_social/9(42).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КРЕДИТНОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ВТБ БАНКА

Попова Софья Александровна

студент, Волгоградский государственный технический университет, РФ, г. Волгоград

Харламова Екатерина Евгеньевна

научный руководитель, канд. экон. наук, доцент,

Волгоградский государственный технический университет,

РФ, г. Волгоград

Ключевые слова: Финансовая устойчивость, капитал, ликвидность, платежеспособность.

Актуальность темы исследования заключается в том, что оценка финансовой устойчивости коммерческих банков нуждается в разработке системы критериев, определяющих надёжность банка, и методиках проведения анализа по указанным критериям.

Одним из условий устойчивого развития каждого банка и банковской системы в целом является совершенствование подходов к управлению финансами коммерческих банков. Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей деятельности распологают определенной суммой денежных средств. Уставный капитал создает экономическую основу существования и является обязательным условием образования банка как юридического лица. Резервный капитал создается из чистой прибыли и предназначен для поглощения непредвиденных убытков в деятельности банка и обеспечения стабильности его функционирования.

Для оценки достаточности величины банковского капитала используются разные методы. Один из самых старых показателей, который широко применяется и сегодня, - отношение капитала к сумме депозитов. В США он применялся еще в начале века ведомством контролера денежного обращения при анализе балансов национальных банков. При этом указанный коэффициент не должен быть ниже 10%.

Анализ и управление финансовой устойчивостью коммерческого банка обеспечивают его саморегулирование и саморазвитие как открытой динамической системы. Финансовая устойчивость коммерческого банка определяется через систему показателей, описывающих:

- качество активов банка;

- качество ресурсной базы;

- качество банковских продуктов и услуг;

- рентабельность деятельности банка;

- управление рисками;

- качество менеджмента банка.

Финансовое состояние коммерческих банков характеризуются достаточностью капитала, ликвидностью баланса, степенью рискованности операций. Ликвидность банка является одним из основных и наиболее сложных факторов, определяющих его финансовую устойчивость.

Коммерческим банкам, как и другим субъектам экономики, необходимы средства в ликвидной форме, т. е. такие активы, которые легко могут быть превращены в денежную наличность с небольшим риском потерь либо вовсе без риска.

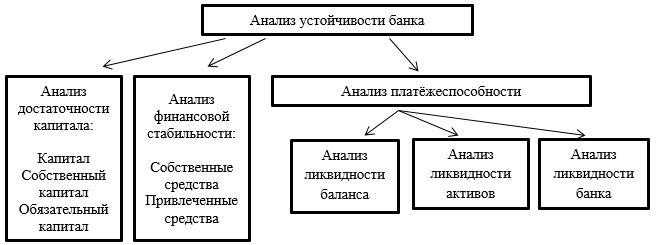

Рисунок 1. Методы определения финансовой устойчивости банка

Один из методов определения финансовой устойчивости коммерческого банка осуществляется посредством анализа его ликвидности.

Методика оценки финансовой устойчивости разработана Банком России для участия банков в системе страхования вкладов - Указание № 1379-У от 16 января 2004 г. Методика предполагает расчет группы показателей оценки капитала, активов, качества управления, доходности и ликвидности. []

Банк ВТБ (публичное акционерное общество) является крупнейшим российским банком и среди них занимает 2 место по активам-нетто.

На отчетную дату (01 Марта 2020 г.) величина активов-нетто банка ВТБ составила 14333.86 млрд.руб. За год активы увеличились на 2,30%. Прирост активов-нетто отрицательно повлиял на показатель рентабельности активов ROI (данные на ближайшую квартальную дату 01 Января 2020 г.): за год рентабельность активов-нетто упала с 2.24% до 1.16%.[]

Ликвидными активами банка являются те средства банка, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам.

Таблица 1.

Структура высоколиквидных активов

|

Наименование показателя |

01.03. 2019 г., тыс.руб |

01.03. 2020 г., тыс.руб |

||

|

средств в кассе |

268 375 706 |

(18.09%) |

244 313 145 |

(19.54%) |

|

средств на счетах в Банке России |

103 386 744 |

(6.97%) |

234 941 830 |

(18.79%) |

|

корсчетов НОСТРО в банках (чистых) |

101 331 906 |

(6.83%) |

62 306 081 |

(4.98%) |

|

межбанковских кредитов, размещенных на срок до 30 дней |

719 985 830 |

(48.53%) |

395 809 641 |

(31.66%) |

|

высоколиквидных ценных бумаг РФ |

289 738 356 |

(19.53%) |

317 471 709 |

(25.39%) |

|

высоколиквидных ценных бумаг банков и государств |

882 460 |

(0.06%) |

1 070 414 |

(0.09%) |

|

высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) |

1 483 680 441 |

(100.00%) |

1 250 306 311 |

(100.00%) |

Из таблицы ликвидных активов мы видим, что незначительно изменились суммы средств в кассе, высоколиквидных ценных бумаг РФ, увеличились суммы высоколиквидных ценных бумаг банков и государств, сильно увеличились суммы средств на счетах в Банке России. Сильно уменьшились суммы корсчетов НОСТРО в банках (чистых), межбанковских кредитов, размещенных на срок до 30 дней, при этом объем высоколиквидных активов с учетом дисконтов и корректировок (на основе Указания №3269-У от 31.05.2014) уменьшился за год с 1483.68 до 1250.31 млрд.руб.[]

Таблица 2.

Динамика изменения показателей ликвидности в течение 2019 года:

|

Наименование показателя |

1.04 |

1.05 |

1.06 |

1.07 |

1.08 |

1.09 |

1.10 |

1.11 |

1.12 |

1.01 |

1.02 |

1.03 |

|

Норматив мгновенной ликвидности Н2 (мин.15%) |

99.4 |

161.3 |

121.8 |

124.2 |

124.4 |

128.1 |

107.0 |

135.5 |

118.5 |

142.3 |

109.6 |

74.6 |

|

Норматив текущей ликвидности Н3 (мин.50%) |

171.2 |

172.3 |

163.0 |

220.8 |

299.9 |

186.1 |

143.7 |

137.7 |

135.0 |

160.3 |

158.4 |

112.8 |

|

Экспертная надежность банка |

51.3 |

52.9 |

59.2 |

51.1 |

57.0 |

60.8 |

51.4 |

45.6 |

46.9 |

50.2 |

57.9 |

48.4 |

По медианному методу (отброс резких пиков): сумма норматива текущей ликвидности Н3 и экспертная надежность банка в течение года имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к увеличению, а сумма норматива мгновенной ликвидности Н2 в течение года и последнего полугодия имеет тенденцию к уменьшению.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации Банк ВТБ (публичное акционерное общество) свидетельствуют об отсутствии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе. Надежности и текущему финансовому состоянию банка можно поставить оценку «хорошо». Величина собственного капитала банка более чем достаточна для обеспечения его устойчивости.

Проблема усиления финансовой устойчивости банков является стержневой проблемой не только для банковской системы, но и для всего государства, так как от эффективности работы банковской системы в значительной степени зависит успех в преодолении экономического кризиса, снижение инфляции и финансовая стабилизация. На устойчивое функционирование коммерческого банка воздействует множество различных факторов, но существуют факторы, на которые банки могут оказывать непосредственное влияние, - это внутренняя устойчивость кредитного учреждения. Именно внутренняя, устойчивая природа банка может предоставить ему то время, которое необходимо для решения основополагающей проблемы, лежащей в основе банковской финансовой устойчивости. Ресурсная база, как микроэкономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а, следовательно, и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке ссудных и депозитных ресурсов. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

Список литературы:

1. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. - М.: Логос, 2002. - 309 с.

2. Белых Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства. - М.: Банки и биржи, ЮНИТИ, 2003. - 264 с.

3. Жуков Е.Ф. Банковский менеджмент: Учебник. 2-е издание / Е.Ф. Жуков – Москва: Юнити, 2008. – 266 с.

4. Киселева И.А. Коммерческие банки: модели и информационные технологии в процедурах принятия решений. - М.: Едиториал УРСС, 2002. - 289 с.

5. Тарханова Е.А. Устойчивость коммерческих банков: учеб. пособие / Е.А. Тарханова. – Тюмень: Изд-во “Вектор Бук”, 2003. – 186 с.

6. Шеремет А.Д. Финансовый анализ: учеб. пособие / А.Д. Шеремет. - М.: Финансы и статистика, 2003. – 210 с.

7. Официальный сайт банка ВТБ. Электронный адрес – [https://www.vtb.ru/]