Статья:

ПОДГОТОВКА ЛИЗИНГОВОЙ СДЕЛКИ И РАСЧЕТ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Секция: Экономика

Выходные данные

Перелыгин М.Р. ПОДГОТОВКА ЛИЗИНГОВОЙ СДЕЛКИ И РАСЧЕТ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. LII междунар. студ. науч.-практ. конф. № 7(52). URL: https://nauchforum.ru/archive/SNF_social/7(52).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ПОДГОТОВКА ЛИЗИНГОВОЙ СДЕЛКИ И РАСЧЕТ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Перелыгин Максим Романович

студент, Белгородский государственный национальный исследовательский университет, РФ, г. Белгород

Мельникова Наталия Сергеевна

научный руководитель, доцент,

Белгородский государственный национальный исследовательский университет,

РФ, г. Белгород

Лизинг - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем [1].

Данный вид приобретения имущества обладает рядом особенностей.

Во-первых, предмет лизинга покупается лизингодателем в собственность.

Во-вторых, приобретение имущества обычно осуществляется с применением заемных денежных средств и сопровождается страхованием потенциальных рисков, возникающих при договоре лизинга.

В-третьих, предмет сделки принадлежит лизингодателю на время действия всего срока договора.

Кроме того, недвижимость, также как и оборудование, обладающее признаками основного средства, может быть квалифицированно в качестве лизингового имущества.

Важно отметить, что арендные платежи, входящие в доход лизингодателя, начисляются ежемесячно в определенной графиком сумме.

Не менее важная особенность лизинга заключается в зависимости суммы, принимаемой в качестве расходов лизингополучателя. Данная сумма зависит от принадлежности предмета лизинга к тому или иному балансу.

В конце действия договора лизинга происходит выкуп объекта лизингополучателем, либо его возвращение лизингодателю [3].

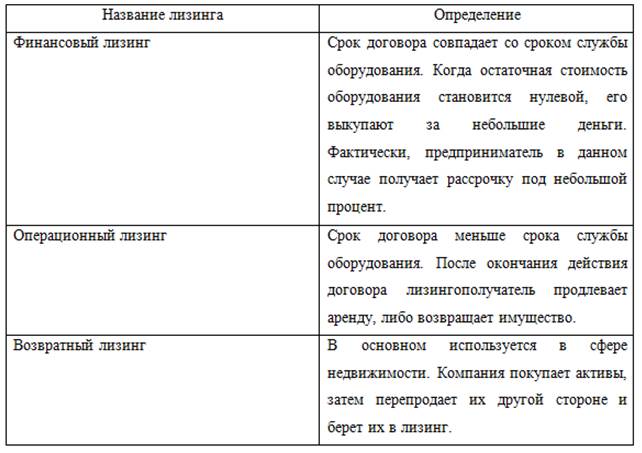

В зависимости от срока службы арендуемого имущества различают три вида лизинга. Данные виды с подробным описанием представлены в таблице 1 [6].

Таблица 1

Виды лизинга в зависимости от срока службы имущества

Исходя из данных в таблице, можно сделать вывод о принципиальном различии между видами лизинга – срок договора.

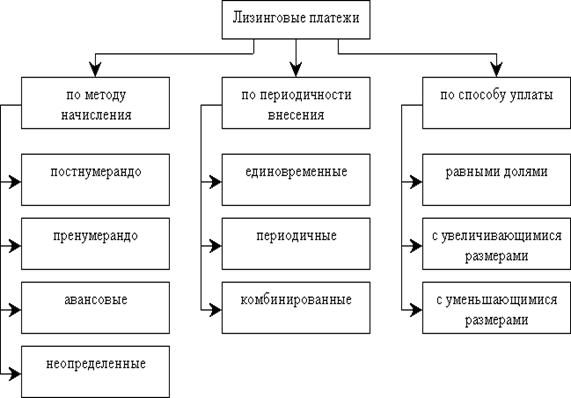

Лизинговые платежи - плата за владение и пользование предоставленным по договору лизинга имуществом [2]. Классификация лизинговых платежей представлена на рисунке 1.

Рисунок 1. Классификация лизинговых платежей

Лизингополучатель имеет право приобрести имущество в собственность после закрытия финансовой сделки при выплате всех денежных обязательств.

Лизингодатель и лизингополучатель в равной мере определяют условия сделки. К основным особенностям относят: предмет договора; исходная и выкупная стоимость материальных активов; размер периодических выплат; срок действия контракта; размер первоначального взноса; периодичность выплат; добавочные выплаты (страховки, налоги и т.д.) [5].

Подготовка лизинговой сделки - мероприятия по выбору лизинговой фирмы, верном подборе документации, потребительской оценки контракта лизинговой сделки, согласовании особенностей сделки и обсуждении ключевых моментов страхования. Также необходимо предоставить возможности для пользования правами и исполнения обязанностей лизингодателя и лизингополучателя.

Прежде чем начать процедуру подписания лизингового договора, лизингодатель должен удостовериться в платежеспособности лизингополучателя.

Платежеспособность получателя лизингового объекта подтверждается фактом предоставления необходимой документации. Документация состоит из таких документов, как: учредительные документы компании; выписка из ЕГРИП (для индивидуального предпринимателя) или ЕГРЮЛ (для организации); свидетельства ОГРН, ИНН; документы, подтверждающие права руководителя; документ, доказывающий факт договорённости о крупной покупки [5].

Обязательства лизингополучателя, связанные с предоставлением лизинговых выплат, вступают в силу с момента начала использования субъектом, получившем в лизинг товар, предмета лизинга, если иные условия не зафиксированы в лизинговом контракте.

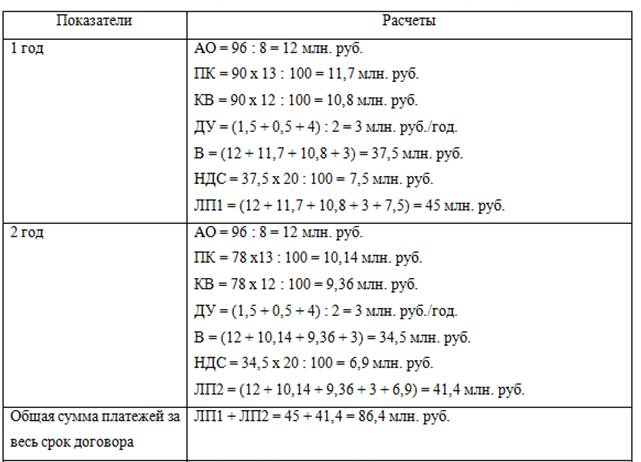

С целью расчета суммы лизинговых платежей используют следующую формулу [4]:

ЛП=АО+ПК+КВ+ДУ+НДС (1)

где: ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Проанализируем использование вышеуказанной формулы для расчета суммарного количества лизинговых отчислений и определения последующих мероприятий по договору лизинга.

В данном случае проанализируем расчет платежей по договору оперативного лизинга.

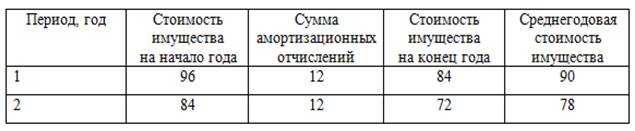

Согласно условиям договора, стоимость имущества составляет 96 млн. руб. Договор был подписан на 2 года. Срок полезного использования объекта составил 8 лет. Кредит на приобретение имущества был взят лизингодателем под 13% годовых. Величина использованных кредитных ресурсов составила 96 млн. руб. Процент комиссионного вознаграждения лизингодателю составил 12% годовых. Дополнительные услуги лизингодателя, предусмотренные договором лизинга, оцениваются в 6 млн. руб. В данную сумму входит: оказание консалтинговых услуг по использование имущества (1,5 млн. руб.), командировочные расходы (0,5 млн. руб.), обучение персонала (4 млн. руб.). Ставка налога на добавленную стоимость - 20%.

Прежде всего, проведем расчет стоимости имущества в рамках 12 месяцев.

Расчет стоимости имущества в рамках календарного года представлен в таблице 2.

Таблица 2

Расчет стоимости имущества в рамках календарного года, млн. руб.

Далее необходимо определить совокупность лизинговых отчислений. Вычисление совокупности лизинговых платежей представлено в таблице 3.

Таблица 3

Вычисление совокупности лизинговых платежей

Итог вычислений – нахождение суммы выплат за полный срок контракта. Далее необходимо составить график выплат с использованием метода начисления лизинговых выплат, которые предусмотрены в подписанным лизинговым договором. Выделяют три главных метода начисления.

Метод «неизменных лизинговых выплат». При использовании данного метода, выплаты происходят в равных долях в течение действия лизинга.

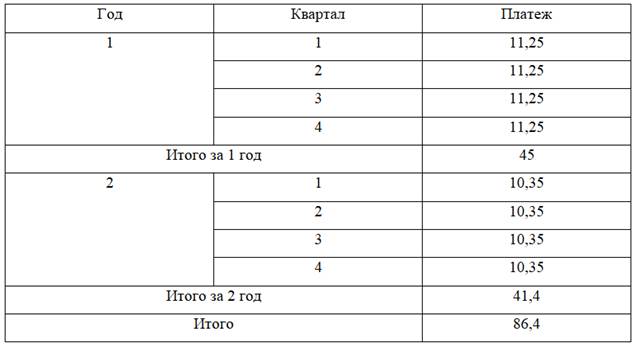

График лизинговых выплат для рассматриваемого примера представлен в таблице 4.

Таблица 4

График лизинговых выплат по методу «неизменных лизинговых выплат»

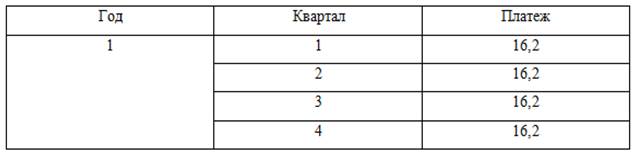

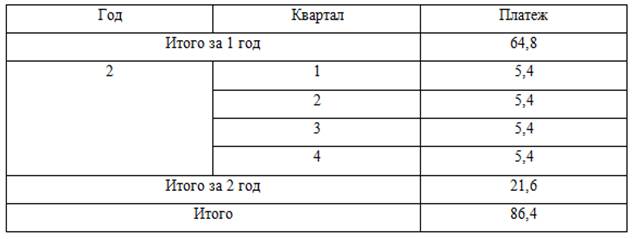

Метод «уменьшающихся выплат». Согласно данному методу, существует обязанность лизингополучателя в предоставлении на начальном этапе выплат, превышающих среднее количество за весь срок. Кроме того, в конце периода оплаты перечисления лизингодателю существенно уменьшаются. Метод «уменьшающихся выплат» довольно часто применяется владельцами сдаваемых в лизинг объектов, так как в данном случае погашение расходов на приобретение лизинговых товаров происходит за довольно короткий срок. График, демонстрирующий рассматриваемый способ, представлен в таблице 5.

Таблица 5

График лизинговых выплат для уменьшающихся платежей

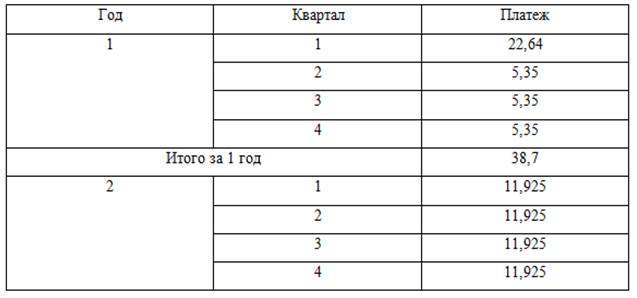

Метод «с увеличенными в начальный период лизинговыми платежами». Этот метод – разновидность метода «уменьшающихся платежей». Он подразумевает наличие согласованного аванса, который выплачивается лизингополучателем при подписании договора лизинга. Далее платежи начисляются равномерно, по аналогии с первым методом. При использовании данного способа лизинговые компании гарантируют неполное получение понесенных издержек в случае возникновения финансовых трудностей со стороны лизингополучателя. График выплат с применением данного способа представлен в таблице 6.

Таблица 6

График лизинговых выплат с увеличением платежей в начальный период

Помимо использования данных трех методов начисления выплат иногда применяются смешанные способы.

Таким образом, лизинговая сделка представляет собой удобный финансовый инструмент. Лизингополучатель обладает возможностью усовершенствовать базовые активы. Лизингодатель приобретает возможность составить индивидуальный график выплат. В перспективе именно лизинг может занять более значимую долю рынка, в отличие от обычного кредита.

Список литературы:

1. О финансовой аренде (лизинге) [Электронный ресурс]: федер. Закон: от 29.10.1998 г. № 164-ФЗ (последняя редакция) // Справочная правовая система «Консультант Плюс». Разд. «Законодательство».

2. Лизинговые платежи [Электронный ресурс] – Режим доступа. –URL: https://dic.academic.ru/dic.nsf/lower/15877 (Дата обращения 10.06.2022).

3. Операции по договору лизинга в бухгалтерском учете [Электронный ресурс]. – Режим доступа. –URL: https://nalog-nalog.ru/ /vedenie_buhgalterskogo_ucheta/operacii_po_dogovoru_lizinga_v_buhgalterskom_uchete (Дата обращения 10.06.2022).

4. Расчет лизинговых платежей [Электронный ресурс]. – Режим доступа. –URL: https://www.klerk.ru/buh/articles/72657/ (Дата обращения 10.06.2022).

5. Что нужно для оформления лизинга? [Электронный ресурс]. – Режим доступа. –URL: https://www.ileasing.ru/about/clients/on-leasing/detail/chto-nuzhno-dlya-oformleniya-lizinga/ (Дата обращения 10.06.2022).

6. Что такое лизинг [Электронный ресурс]. – Режим доступа. –URL: https://journal.tinkoff.ru/guide/leasing/ (Дата обращения 10.06.2022).