Статья:

Межбюджетные трансферты

Секция: Экономика

Выходные данные

Титова Г.О. Межбюджетные трансферты // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. VI междунар. студ. науч.-практ. конф. № 6(6). URL: https://nauchforum.ru/archive/SNF_social/6(6).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

VI Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Межбюджетные трансферты

Титова Галина Олеговна

студент Юго-Западный государственный университет, РФ, г. Курск

Шумакова Оксана Сергеевна

научный руководитель, преподаватель, Юго-Западный государственный университет, РФ, г. Курск

Аннотация. Рассмотрены межбюджетные трансферты, как важный элемент бюджетной политики; изучены виды межбюджетных трансфертов, их доля в структуре бюджетов Российской Федерации.

Ключевые слова: Межбюджетные трансферты, бюджет, дотации, субсидии, субвенции, денежные средства.

В настоящее время социальное и экономическое развитие каждой страны находится в зависимости от рациональной организации ее бюджетной системы. Наилучшим образом организованное равновесие между доходными и расходными долями бюджетов различных уровней дает любой стране возможность добиваться назначенных целей и решить все важные вопросы, как за короткий, так и за длительный срок.

Если обратиться к определению понятия бюджетной системы, то в соответствии со статьей 6 Бюджетного кодекса Российской Федерации – бюджетная система выступает как базирующаяся на экономических взаимоотношениях и государственном устройстве комплекс взаимосвязанных между собой различных бюджетов, а также государственных внебюджетных фондов.

Организация деятельности бюджетной системы исполняется через бюджетные правоотношения, которые проявляются между отмеченными субъектами в течение формирования доходов и исполнении расходов, в процессе государственных и муниципальных заимствований, в процессе контроля государственного и муниципального долга».

Кроме бюджетных правоотношений в Бюджетном кодексе Российской Федерации отмечено такое понятие как межбюджетные отношения, под которыми можно понять отношения среди публично-правовыми учреждениями по управлению бюджетными правоотношениями, организация и реализация бюджетного процесса». Любое государство определяет собственную форму межбюджетных отношений, результативность которой находиться в зависимости от наилучшего сочетания различных форм и методов бюджетного процесса, которое в свою очередь реализуется через порядок так называемого горизонтального и вертикального выравнивания.

Вертикальное выравнивание способствует разрешить вопрос различия расходных назначений бюджетов разных уровней с их доходными возможностями. Необходимое равновесие по вертикали основывается на строгом разграничении расходных обязательств между органами власти.

Горизонтальное выравнивание дает возможность выравнивать региональные субъекты посредством территориального перераспределения финансовых средств от относительно «богатых» регионов к наиболее «бедным». Наилучшее, в определенных экономических условиях, совмещение горизонтального и вертикального выравнивания через финансовую поддержку посредством совмещения уровня доходов и расходов, позволяет организовать оптимальные условия для всех участников бюджетного процесса. Данное совмещение распространяется как на отдельно взятые регионы, так и на населенные пункты, а это дает толчок для формирования определенного уровня жизни населения.

Результативность горизонтального и вертикального выравнивания предусматривает концентрацию существенной массы финансовых средств на федеральном уровне бюджетной системы государства с целью последующего их перераспределения в зависимости от определенных государством задач. Российская Федерация отличается крепкой и огромной структурой централизованной власти, что подкрепляется в свою очередь высоким уровнем доходной части федерального бюджета в общей структуре доходов консолидированного бюджета. Так более 50% всех доходов страны направляется в федеральный бюджет. По сведениям, полученным в 2017 году, более 52% консолидированного бюджета России направлено в федеральный бюджет, немногим более 48% – в консолидированные бюджеты субъектов Российской Федерации.

Перераспределение денежных средств из федерального бюджета в остальные бюджеты определяется поступившими налогами с определенной территории, закрепленных за бюджетом высшего уровня. Эта форма финансирования подтверждает принцип единства бюджетных источников страны, а также дает огромный стимул и наибольший интерес для органов власти различных уровней в наиболее полном исполнении обязательств по сбору бюджетов. Но, так или иначе, эта система не дает полностью финансировать различные расходные обязательства бюджетов регионов и местных бюджетов.

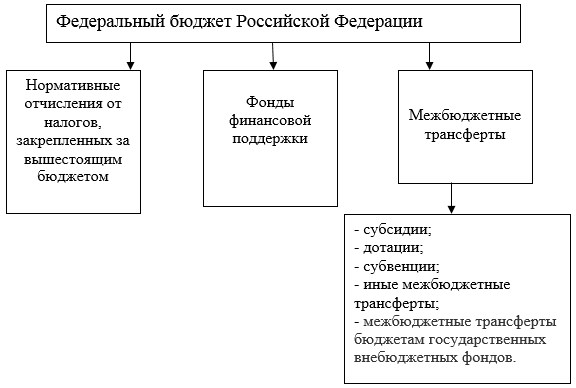

Ключевыми формами трансфертов являются дотации, субсидии, субвенции и иные трансферты (рисунок 1).

Рисунок 1. Межбюджетные трансферты

Отметим, что в Бюджетном кодексе РФ подходы к определению различных форм трансфертов неоднократно менялись на протяжении последних лет. В первоначальной редакции разделение между различными видами трансфертов проводилось по принципу текущие/капитальные и долевые/недолевые. Так, дотации определялись как «бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе для покрытия текущих расходов».

В редакции Федерального закона № 63-ФЗ от 26.04.2007 дотации стали однозначно определяться как нецелевой и (или) необусловленный трансферт. В этой же редакции определения субсидий и субвенций были исключены из ст. 6 «Понятия и термины, применяемые в настоящем Кодексе» и детализированы непосредственно в гл. 16 «Межбюджетные трансферы».

Следующие изменения в определение дотаций внес Федеральный закон № 409-ФЗ от 30.11.2016, который исключил требование отсутствия ограничений по установлению направлений и условий использования для этого вида трансфертов, превратив дотации в недолевые трансферты, которые могут быть как целевыми, так и нецелевыми. Однако такая формулировка просуществовала недолго, и Федеральный закон № 172-ФЗ от 18.07.2017 вновь вернул дотациям статус нецелевых трансфертов, оставив открытым вопрос об их обусловленности [1]. Таким образом, в настоящее время дотации представляют собой нецелевые, субсидии — целевые долевые трансферты. Субвенции по форме являются целевым недолевым трансфертом, но передаются только на финансирование делегированных полномочий.

В целом отметим, что межбюджетные трансферты являются важным элементом бюджетной политики.

Рассмотрим структуру межбюджетных трансфертов Российской Федерации в 2017 году (таблица 1).

Таблица 1.

Структура межбюджетных трансфертов Российской Федерации в 2017 году

|

Межбюджетные трансферты |

2017 год |

Уд.вес,% |

|

Дотации |

652,5 |

40,50 |

|

Субсидии |

378,0 |

23,46 |

|

Субвенции |

321,2 |

19,94 |

|

Иные межбюджетные трансферты |

259,3 |

16,10 |

|

Всего |

1611,0 |

100,00 |

Анализируя данные таблицы 1, мы видим, что наибольшую долю в структуре межбюджетных трансфертов составляют дотации. На их долю в 2017 году пришлось 40,50%. Удельный вес субсидий и субвенций составляет 23,46 и 19,64% соответственно.

Сумма иных межбюджетных трансфертов в 2017 году составила

259,3 млрд.руб. или 16,10% от общей стоимости межбюджетных трансфертов.

Таким образом, в рамках современной экономической ситуации управление межбюджетными трансфертами должно обуславливаться качественно выстроенной системой оценочной деятельности, направленной на развитие межбюджетных отношений. Региональные органы власти должны обеспечивать всестороннее развитие собственных регионов, преуспевающее развитие как производственной, так и других сфер на принадлежащих им территориях.

Список литературы:

1. Бюджетный кодекс Российской Федерации.

2. Аналитический доклад «Основные подходы к формированию межбюджетных отношений в 2015-2017 гг.». // Официальный сайт Министерства Финансов Российской Федерации. URL: http://www.minfin.ru