Статья:

РИСК-МЕНЕДЖМЕНТ НА ЭТАПЕ СОЗДАНИЯ БИЗНЕСА

Секция: Экономика

Выходные данные

Ульянова П.С. РИСК-МЕНЕДЖМЕНТ НА ЭТАПЕ СОЗДАНИЯ БИЗНЕСА // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. LXII междунар. студ. науч.-практ. конф. № 5(62). URL: https://nauchforum.ru/archive/SNF_social/5(62).pdf (дата обращения: 02.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

РИСК-МЕНЕДЖМЕНТ НА ЭТАПЕ СОЗДАНИЯ БИЗНЕСА

Ульянова Полина Сергеевна

студент, Сибирский институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, РФ, г. Новосибирск

Конюкова Наталья Ивановна

научный руководитель, канд. экон. наук, доцент, Сибирский институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации,

РФ, г. Новосибирск

Для каждого предпринимателя главным профитом в организации предпринимательской деятельности является стабильный рост прибыли. Однако, достижение данной цели невозможно без грамотно спланированного риск-менеджмента, поскольку предпринимательская деятельность сопряжена с постоянными рисками.

Предпринимательский риск – это вероятность происхождения неблагоприятного события в ходе хозяйственной деятельности, которое влечет за собой потери на предприятии, в той или иной степени [2]. Условно говоря, предпринимательский риск – это, своего рода, плата за свободу действий в рыночной среде.

Особенно важно выявить и минимизировать риски, которым подвергается деятельность на этапе старта компании, так как именно от данного этапа зависит дальнейших успех деятельности.

Риск-менеджмент отвечает за выявление и своевременную минимизацию рисков. Целью управления рисками является обеспечение безопасной и приносящей доход деятельности организации [1].

Предпринимательский риск связан с предпринимательскими решениями, которые подразумевают выбор между несколькими альтернативами в пользу того, за которым стоят наименьшие потери. А с помощью риск-менеджмента принимается самое выгодное из альтернативных решений.

Успех деятельности преимущественно зависит от грамотно разработанной стратегии управления рисками [3]. Каждое предприятие разрабатывает собственную стратегию исходя из индивидуальных особенностей самой организации и сферы её деятельности.

В общем и целом, стратегия управления рисками делится на следующие этапы:

- Выявление рисков и расчёт вероятности их наступления;

- Дифференциация рисков на управляемые и неуправляемые с целью эффективного распределения ресурсов (на управляемые риски). Определение областей влияния (на какие показатели конкретный риск может повлиять) и расчёт потенциальных потерь;

- Ранжирование рисков по уровням ущерба (от катастрофических до допустимых) и вероятности (от вероятных до маловероятных);

- Мониторинг существующих способов минимизации рисков, предложенных государством, например, субсидий (допустим, если речь идет о внешних рисках, возникших не по вине предпринимателя, таких как пандемия);

- Разработка плана-тактики, где будут предложены возможные способы минимизации выявленных рисков (страхование, диверсификация, хеджирование или лимитирование). Составление сметы на минимизацию каждого отдельного риска и сопоставление с потенциально возможным убытком, который он (риск) мог бы нанести (чтобы этот расход не оказался больше потенциально возможного убытка);

- Осуществление намеченного плана и четкий контроль в процессе его реализации. В случае непредвиденных обстоятельств план корректируется или составляется новый.

Использование данной стратегии полезно как на этапе создания, так и на этапе активного функционирования бизнеса. Очень важным пунктом в стратегии управления рисками является ранжирование рисков по уровням ущерба (от катастрофических до допустимых) и вероятности (от вероятных до маловероятных), поскольку от данного этапа зависит эффективность распределения ресурсов компании.

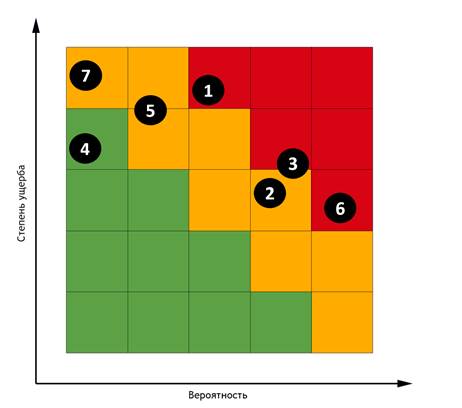

На данном этапе формируется матрица рисков, которая наглядно демонстрирует точки, на которых компании следует сосредоточиться в первую очередь. Например, матрица рисков может выглядеть следующим образом:

Рисунок. Матрица рисков на примере стартапа школы английского языка «SchoolIn»

1 - Отсутствие источника финансирования проекта;

2 - Высокая конкуренция на действующем рынке;

3 - Низкая узнаваемость как нового игрока на рынке;

4 - Повышение налоговой нагрузки из-за изменения законодательства;

5 - Риск нехватки квалифицированных специалистов

6 - Сезонность бизнеса;

7 - Репутационные риски.

Далее задачей риск-менеджмента является эффективное распределение ресурсов на основании матрицы рисков для обеспечения их минимизации [4]. В этом и заключается управление рисками компании.

Таким образом, результатом успешного начала предпринимательской деятельности в виде получения прибыли является именно работа риск-менеджмента.

Список литературы:

1. Артемова, А. Ю. Взаимосвязь риск-менеджмента с системой экономической безопасности предприятия / А. Ю. Артемова // Сборник научных работ серии "Экономика". – 2020. – № 17. – С. 5-13.

2. Волкодавова, Е. В. Управление рисками предпринимательской деятельности как способ выживания субъектов малого и среднего бизнеса в условиях экономического кризиса / Е. В. Волкодавова, А. П. Жабин // . – 2020. – № 186. – С. 42-46.

3. Грабова, О. Н. Теоретическое и методическое обеспечение анализа, оценки и управления рисками в малом бизнесе / О. Н. Грабова, К. В. Шубин // Экономическая безопасность и маркетинговое управление социально-экономическими системами : материалы Всероссийской научно-практической конференции, Кострома, 20–21 октября 2020 года. – Кострома: Костромской государственный университет, 2020. – С. 193-200.

4. Lukashuk N. A. International experience in business planning and risk assessment / N. A. Lukashuk, H. A. Hisham // Proceeedings of BSTU. Issue 5. Economics and management. – 2021. – No. 1(244). – P. 169-173.