Статья:

ПРИМЕНЕНИЕ ТЕОРИИ ВЕРОЯТНОСТИ И МАТ. СТАТИСТИКИ В ЭКОНОМИКЕ

Секция: Экономика

Выходные данные

Назметдинова А.Р., Макаренко М.А. ПРИМЕНЕНИЕ ТЕОРИИ ВЕРОЯТНОСТИ И МАТ. СТАТИСТИКИ В ЭКОНОМИКЕ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. LXIII междунар. студ. науч.-практ. конф. № 6(63). URL: https://nauchforum.ru/archive/SNF_social/6(63).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXIII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ПРИМЕНЕНИЕ ТЕОРИИ ВЕРОЯТНОСТИ И МАТ. СТАТИСТИКИ В ЭКОНОМИКЕ

Назметдинова Алина Радиковна

студент, Казанский государственный энергетический университет, РФ, г. Казань

Макаренко Мария Антоновна

студент, Казанский государственный энергетический университет, РФ, г. Казань

Григорян Тамара Анатольевна

научный руководитель, канд. физ.-мат. наук, доцент,

Казанский государственный энергетический университет,

РФ, г. Казань

Теория вероятности и математическая статистика играют важную роль в анализе данных и прогнозировании в различных областях, включая экономику. В данной статье мы рассмотрим применение этих математических инструментов для анализа цен на реальную нефть (на поставочную нефть) и биржевых котировок расчетных (беспоставочных) фьючерсных сделок по нефти. Расчётный (беспоставочный) фьючерс предполагает, что между участниками сделки производятся только денежные расчёты в сумме разницы между ценой контракта и фактической ценой актива (в рассматриваемом нами случае нефти) на дату исполнения контракта без физической поставки базового актива. В современной истории России торговать фьючерсами на биржах начали в годы экономических реформ (в процессе становления капитализма). Для более точного понимания и вероятности (предсказания) динамики рынка нефти, рассмотрим также оценку коэффициента корреляции Спирмена между ценами на реальную нефть и фьючерсными ценами [1].

Цены на нефть являются ключевым фактором в экономике многих стран, а изменения в этих ценах могут оказывать значительное влияние на мировой рынок и национальные экономики. Анализ и прогнозирование цен на нефть имеют важное значение для принятия решений в сфере энергетики, инвестиций и торговли. Одним из способов предсказания цен на нефть является изучение связи между фактическими ценами и фьючерсными ценами на нефть.

Уровень спроса на нефть растет постоянно. Значит, человек, общество, народы, государства, почти все человечество непрерывно нуждается в нефти. Очень драматично и жестоким образом меняется и цена на нефть – то в пользу производителя, то в пользу потребителя нефти. А все это – числа, расчеты, статистика анализ, риски.

Последние 30 лет ситуация на нефтяном рынке изменилась – рынок фьючерсов вдруг оказался первичнее рынка нефти. Особенно этому поспособствовало появление электронных торговых систем типа форекса, благодаря которому фьючерсный контракт может заключить любой желающий, не выходя из своего дома. Фактически цена на нефть сегодня формируется «спекулянтами», просто играющими на деньги, как в казино. Этим, в основном, занимаются трейдеры, одни из которых за основу берут последнюю цену на фактическую нефть, другие за основу берут цену на последнюю сессию фьючерсов. Все это сопровождается постоянными расчетами вероятности цены на нефть с использованием математической статистики [2], [3].

Рассмотрим пример, связанный с ценой на нефть Brent.

Цены на нефть на физическом рынке и фьючерсные цены на нефть на рынке фьючерсов могут иметь существенные различия. Физические цены на нефть определяются текущим спросом и предложением, политическими и экономическими факторами, а также геополитической обстановкой. С другой стороны, фьючерсные цены на нефть представляют собой контракты на покупку или продажу нефти в будущем по определенной цене [4].

Используя методы математической статистики, мы можем провести анализ данных по ценам на нефть и фьючерсным ценам на нефть для выявления связи между ними. Одним из инструментов, применяемых для изучения такой связи, является коэффициент ранговой корреляции Спирмена, который измеряет степень монотонной связи между двумя переменными. Коэффициент ранговой корреляции Спирмена принимает значения от -1 до 1, где 1 означает положительную монотонную связь, -1 - отрицательную монотонную связь, а 0 - отсутствие связи [5].

На рынке встречаются сравнения цены на реальную нефть и биржевые котировки фьючерсов (результаты фьючерсных сделок по нефти). Отражают ли котировки фьючерсов цену реальной нефти или наоборот? С учетом того, что только на лондонской бирже ICE объем фьючерсных сделок по нефти почти совпадает с объемом всей мировой добычи нефти, стоит, применяя математическую статистику, анализировать как коррелируются эти две величины (два показателя) [4], [6].

Пусть ![]() – фьючерс на нефть Brent на первое число каждого месяца 2022 года,

– фьючерс на нефть Brent на первое число каждого месяца 2022 года, ![]() – цена реальной нефти на Brent на первое число каждого месяца 2022 года,

– цена реальной нефти на Brent на первое число каждого месяца 2022 года, ![]() ранг соответствующего фьючерса

ранг соответствующего фьючерса ![]() , а

, а ![]() ранг соответствующей цены

ранг соответствующей цены ![]() .

.

Таблица 1.

Фьючерсы и реальные цены на нефть марки Brent за 12 месяцев

|

Дата |

|

|

|

|

|

|

01.01.2022 |

77.75 |

77.78 |

1 |

1 |

0 |

|

01.02.2022 |

88.22 |

89.16 |

4 |

4 |

0 |

|

01.03.2022 |

95.48 |

104.97 |

7 |

9 |

1 |

|

01.04.2022 |

103.31 |

104.40 |

9 |

8 |

1 |

|

01.05.2022 |

104.53 |

107.10 |

10 |

10 |

0 |

|

01.06.2022 |

113.14 |

116.30 |

12 |

12 |

0 |

|

01.07.2022 |

106.03 |

111.60 |

11 |

11 |

0 |

|

01.08.2022 |

101.34 |

100.00 |

8 |

7 |

1 |

|

01.09.2022 |

93.88 |

92.36 |

6 |

5 |

1 |

|

01.10.2022 |

86.35 |

85.14 |

2 |

2 |

0 |

|

01.11.2022 |

92.67 |

94.82 |

5 |

6 |

1 |

|

01.12.2022 |

86.78 |

86.88 |

3 |

3 |

0 |

|

|

|

|

78 |

78 |

|

По формуле рассчитаем коэффициент ранговой корреляции Спирмена:

где ![]()

![]() – количество наблюдений;

– количество наблюдений; ![]() – разность рангов пар.

– разность рангов пар.

Стоит отметить, что под рангом понимается номер элемента ![]() упорядоченной выборки. Если все значения элементов

упорядоченной выборки. Если все значения элементов ![]() разные, то ранги у этих элементов будут различны. Однако при определении рангов, часто бывает, что значения некоторых элементов

разные, то ранги у этих элементов будут различны. Однако при определении рангов, часто бывает, что значения некоторых элементов ![]() совпадают. В таких случаях им присваивается один и тот же ранг, равный номеру элемента связки в упорядоченной выборке.

совпадают. В таких случаях им присваивается один и тот же ранг, равный номеру элемента связки в упорядоченной выборке.

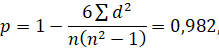

Значение коэффициента корреляции Спирмена ![]() указывает на то, что связь между исследуемыми величинами – прямая, теснота (сила) связи по шкале Чеддока - весьма высокая.

указывает на то, что связь между исследуемыми величинами – прямая, теснота (сила) связи по шкале Чеддока - весьма высокая.

Таблица 2.

Шкала Чеддока

|

Интервал |

Степень зависимости |

|

0,1 – 0,3 |

слабая |

|

0,3 – 0,5 |

умеренная |

|

0,5 – 0,7 |

заметная |

|

0,7 – 0,9 |

высокая |

|

0,9 – 0,99 |

весьма высокая |

Значение ![]() является очень высоким, и указывает на сильную положительную монотонную связь между ценами на нефть и фьючерсными ценами на нефть. Такая высокая корреляция говорит о том, что изменения в ценах на нефть обычно сопровождаются аналогичными изменениями в фьючерсных ценах на нефть [7].

является очень высоким, и указывает на сильную положительную монотонную связь между ценами на нефть и фьючерсными ценами на нефть. Такая высокая корреляция говорит о том, что изменения в ценах на нефть обычно сопровождаются аналогичными изменениями в фьючерсных ценах на нефть [7].

Эта информация имеет важное значение для участников рынка нефти. Если цены на фьючерсы на нефть начинают значительно отклоняться от физических цен на нефть, то это может быть сигналом для инвесторов и трейдеров о возможных изменениях на физическом рынке нефти. Такие отклонения могут быть использованы для принятия инвестиционных решений или стратегий торговли на основе ожидаемых движений цен на нефть.

Кроме того, анализ связи между ценами на нефть и фьючерсными ценами может быть полезным для прогнозирования будущих изменений цен на нефть. Если существует сильная связь между этими двумя переменными, то изменения в фьючерсных ценах на нефть могут служить индикатором для предсказания будущих изменений физических цен на нефть.

Список литературы:

Список литературы:

1. Фьючерсы [Электронный ресурс] – режим доступа: https://ru.wikipedia.org/wiki/Фьючерс (дата обращения: 29.05.2023).

2. Железнова Т.С., Титова А.Р. Использование методов теории вероятностей и математической статистики в экономике // Синергия наук. – 2019. – №31. – С. 304-310.

3. Михоненко В.И., Эфендиев И.А. Решение экономических задач с помощью теории вероятностей // Научное обозрение. Педагогические науки. – 2019. – №4-3. – С. 68-71.

4. Фьючерсы на нефть как они есть [Электронный ресурс] – режим доступа: https://ngs-penza.ru/about/poleznaya-informatsiya/neftyanye-razvody-chast-i-fyuchersy-na-neft-kak-oni-est/ (дата обращения: 20.05.2023).

5. Гмурман В. Е. Руководство к решению задач по теории вероятностей и математической статистике : Учеб. пособие для студентов вузов. 9-е изд., стер. М.: Высш. шк., 2004. — 404 с.

6. Фьючерс на нефть Brent [Электронный ресурс] – режим доступа: https://ru.investing.com/commodities/brent-oil (дата обращения: 22.05.2023).

7. Динамика цены нефти Брент за 2022г [Электронный ресурс] – режим доступа: https://www.calc.ru/dinamika-Brent.html?date=2022 (дата обращения: 22.05.2023).