Статья:

Факторный анализ ликвидности и платежеспособности предприятия

Секция: Экономика

Выходные данные

Пегина А.С. Факторный анализ ликвидности и платежеспособности предприятия // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. LIII междунар. студ. науч.-практ. конф. № 1(53). URL: https://nauchforum.ru/archive/MNF_social/1(53).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 1 голос

Мне нравится1

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LIII Студенческая международная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Факторный анализ ликвидности и платежеспособности предприятия

Пегина Анастасия Сергеевна

студент, Северо-Кавказский федеральный университет, РФ, г. Ставрополь

Алексеева Оксана Анатольевна

научный руководитель, канд. экон. наук, доцент, Северо-Кавказский федеральный

университет, РФ, г. Ставрополь

В условиях высокорисковой и динамичной экономики одним из важнейших условий стабильной работы и эффективного управления финансами предприятия является постоянный анализ его финансового состояния, которое характеризуется рядом показателей. Одними из значимых являются ликвидность и платежеспособность.

Проанализировав ряд источников по проблеме анализа и оценки ликвидности и платежеспособности, мы выявили, что данные понятия схожи между собой, но при этом не однозначны. Платежеспособность представляет собой способность предприятия рассчитываться по долговым обязательствам на конкретный момент, а ликвидность способность и скорость превращения оборотных активов в денежные средства в процессе производственно-хозяйственной деятельности.

Платежеспособность предприятия подвержена влиянию факторов, которые генерируются как самим предприятием, таки внешними субъектами. Негашева Е.В., Савчук В.П. [1,2] выделяет группу внешних и внутренних факторов, влияющих на платежеспособность, показанные на рисунке 1.

Рисунок 1. Факторы, влияющие на платежеспособность

Влияние всех перечисленных выше факторов может понижать платежеспособность организации, особенно, если внутренние дополняются взаимодействием с внешними факторами и наоборот. Однако данная взаимосвязь может оказывать и благотворное влияние на финансовое состояние организации, в том числе и на ее финансовую устойчивость и платежеспособность, в силу возможного регулирования факторов самим предприятием.

В условиях экономического кризиса происходит снижение спроса, что, как следствие, приводит к росту неплатежеспособности. Рейтинг факторов в таких условиях, по-нашему мнению, может иметь следующий вид, представленный в таблице 1.

Таблица 1.

Рейтинг факторов, влияющих на платежеспособность

Важное значение для предприятия имеют и факторы, влияющие на формирование его ликвидности. Предприятие должно регулировать наличие ликвидных средств в пределах оптимальной потребности в них, которая для каждого конкретного предприятия зависит как от внешних, так и от внутренних факторов. По мнению Негашева Е.В. к факторам влияющим на ликвидность предприятия можно отнести следующие, представленные на рисунке 2.

Рисунок 2. Факторы, влияющие на ликвидность предприятия [1]

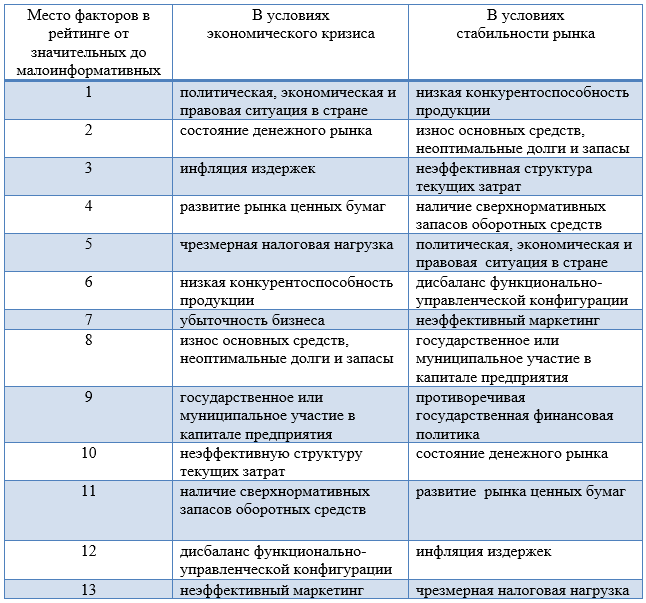

Влияние выше представленных факторов в разной степени отражается на ликвидности предприятия в различных условиях рынка. Составим рейтинг влияния факторов в условиях экономического кризиса в таблице 2.

Таблица 2.

Рейтинг факторов, влияющих на ликвидность предприятия

Для более глубокого изучения факторов, виляющих на платёжеспособность и ликвидность предприятия проанализируем направленность их воздействия на примере ООО «СПК».

ООО «СПК» выпускает широкий ассортимент безалкогольных и алкогольных напитков различных торговых марок. Компания постоянно заботится о расширении своего ассортимента.

Основные направления стратегии развития ООО «СПК» связаны с повышением рентабельности производства и продаж, увеличением конкурентоспособности продукции как на внутреннем рынке, так и на рынках России.

Динамика показателей платежеспособности и ликвидности ООО «СПК» представлена в таблице 3.

Таблица 3.

Показатели платежеспособности и ликвидности ООО «СПК» в 2014 – 2016 гг.

|

Наименование показателя |

Нормативное ограничение |

Значение коэффициента |

Абсолютное отклонение |

|||

|

2014г. |

2015г. |

2016г. |

2015 г. |

2016 г. |

||

|

Коэффициент общей платежеспособности |

≥1 |

0,6 |

0,5 |

0,4 |

-0,1 |

-0,1 |

|

Коэффициент долгосрочной платежеспособности |

До 1 |

1,6

|

1,8

|

1,3 |

-0,2 |

-0,5 |

|

Коэффициент финансовой независимости |

≥0,5 |

0,38

|

0,35 |

0,29 |

-0,03 |

-0,06 |

|

Коэффициент текущей ликвидности |

От 1 до 2 |

3,4

|

3,3

|

3,3 |

-0,1 |

- |

|

Коэффициент промежуточной ликвидности |

от 0,7 до 0,8 |

1,5 |

1,3 |

1,1 |

-0,2 |

-0,2 |

|

Коэффициент абсолютной ликвидности |

от 0,2 до 0,25 |

0,18 |

0,32 |

0,3 |

+0,14 |

-0,2 |

По результатам расчетов видно, что предприятие имеет достаточно серьезные проблемы с обеспечением общей и долгосрочной платежеспособности. Ликвидность имеет допустимые для стабильной работы значения, но при этом наблюдается некоторая тенденция к снижению.

Используя метод факторного анализа, выясним какие факторы влияют на динамику в базовых показателях платежеспособности и ликвидности. За основу анализа возьмем коэффициент текущей ликвидности.

Данные факторного анализа представлены в таблице 4.

Таблица 4.

Расчет факторов изменения коэффициента текущей ликвидности

|

Факторы |

2015 г. |

2016 г. |

Результат за 2015 г. |

Результат за 2016 г. |

|

1 Изменение текущих активов |

(3,3 - 1,05)/ -22385 |

(3,3 - 0,95)/ +149237 |

-0,0001 |

+0,000015 |

|

1.1 Запасов |

-0,0001*31571 |

0,000015*26852 |

-3,15 |

+0,40 |

|

1.2 Денежных средств |

-0,0001*80 |

0,000015*3003 |

-0,008 |

+0,04 |

|

1.3 Дебиторской задолженности |

-0,0001*(-83994) |

0,000015*32416 |

-8,39 |

-0,48 |

|

1.4 Финансовые вложения |

-0,0001*23230 |

0,000015*4191 |

-2,32 |

+0,06 |

|

2 Изменение текущих пассивов |

-2,35 /911488 |

- 2,35 /893797 |

- 0,0000025 |

- 0,0000026 |

|

2.1 Краткосрочных кредитов и займов |

-0,0000025* (-20918) |

-0,0000026*22461 |

+0,052 |

-0,058 |

|

2.2 Кредиторской задолженности |

-0,0000025* (-22507) |

- 0,0000026* (-16891) |

+0,62 |

+0,04 |

По результатам факторного анализа за период 2014-2015 гг. отрицательное влияние на коэффициент текущей ликвидности оказало снижение дебиторской задолженности, запасов и финансовых вложений. Сила положительного влияния факторов кредиторской задолженности (снижение) и краткосрочных кредитов и займов (снижение) не высока.

За период 2015- 2016 гг. уровень влияния факторов не столь значительный, но при этом вектор их влияния поменялся. Положительное влияние на коэффициент текущей ликвидности оказывают теперь рост запасов, денежных средств и финансовых вложений. Отрицательное влияние оказывает рост краткосрочных кредитов и займов и дебиторской задолженности.

Для устранения отрицательного влияния и поддержки положительного могут быть предложены следующие мероприятия:

– оптимизация структуры материально-производственных запасов;

– консервация неиспользуемых объектов основных средств (на срок более 3-х месяцев) с целью сокращения себестоимости работ и услуг за счет снижения амортизационных отчислений по ним. Это приведет к росту финансовых результатов и, следовательно, появлению дополнительных источников финансирования затрат, направленных на развитие деятельности предприятия.

Оптимизация структуры материально-производственных запасов должна позитивно отразиться на финансовом состоянии исследуемого предприятия за счет улучшения показателей ликвидности и платежеспособности, в данном случае превращение медленно реализуемых активов в быстрореализуемые позволит повысить уровни абсолютных и относительных показателей ликвидности, а через них и показатели платежеспособности.

Для повышения ликвидности ООО «СПК» в первую очередь необходимо увеличить объем наиболее ликвидных активов. Это возможно в первую очередь за счет сокращения излишних материальных запасов. Также для улучшения общего финансового состояния предприятию целесообразно совершенствовать сбытовую политику.

Для полноценного функционирования и минимизации финансовых рисков каждое предприятие должно заботиться о достижении оптимальных границ ликвидности и платежеспособности и проводить постоянный мониторинг факторов, влияющих на них. Это позволит отслеживать случайность выявленных изменений, а в случае необходимости принимать экстренные меры по нейтрализации.

Список литературы:

1. Негашев, Е.В. Анализ финансов предприятия в условиях рынка: учеб. пособие / Е.В. Негашев. – М.: Высш. шк., 2013. – 192 с.

2. Савчук, В.П. Финансовый анализ деятельности предприятия (международные подходы) / В.П. Савчук //Аудит и финансовый анализ, № 3. – 2013. – С. 3-14.

3. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. – М.: ООО «Новое знание», 2015. – 688 с.

4. Алексеева О.А. Практикум по финансовому менеджменту: учебное пособие. -2-е изд., испр. и доп. – Ставрополь: Изд-во СКФУ, 2013. - 255с.