Статья:

Особенности государственного финансового контроля при реализации программ развития малого предпринимательства в Республике Алтай

Секция: Экономика

Выходные данные

Кахтунова А.Э. Особенности государственного финансового контроля при реализации программ развития малого предпринимательства в Республике Алтай // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XL Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Особенности государственного финансового контроля при реализации программ развития малого предпринимательства в Республике Алтай

Кахтунова Айана Эркиновна

магистрант, Дальневосточный федеральный университет, РФ, г. Владивосток

Останин Владимир Анатольевич

научный руководитель, д-р экон. наук, проф., Дальневосточный федеральный университет,

РФ, г. Владивосток

Институт финансового контроля становится всё более актуальным в сфере бюджетных отношений. Одним из его составляющих является государственный финансовый контроль за исполнением расходной части бюджета.

Государственный финансовый контроль – это комплексная и целенаправленная система экономико-правовых действий конкретных органов власти и управления, базирующихся на положениях основных законов государства [7].

Согласно статье 266.1 Бюджетного кодекса РФ, одним из объектов государственного финансового контроля выступают распорядители и получатели средств бюджета, в части достижения ими показателей результативности использования средств, соответствующих целевым показателям и индикаторам, предусмотренным государственными программами [1]. Следовательно, осуществление государственного финансового контроля исполнения государственных программ является обязательным для органов финансового контроля.

На территории Республики Алтай реализуются 14 государственных программ, одной из которых является «Развитие экономического потенциала и предпринимательства», направленная на создание и обеспечение благоприятных условий для развития рыночной системы хозяйства Республики Алтай. Основной задачей является повышение конкурентоспособности малого и среднего бизнеса, осуществляемое посредством подпрограммы «Развитие малого и среднего предпринимательства в Республике Алтай» [8].

Общеизвестно, что малое предпринимательство играет важную роль, поскольку влияет на развитие экономики и является важным фактором социальной стабильности в обществе. Расширение этого сектора является основным фактором снижения уровня безработицы и социальной напряженности, особенно в регионах с неудовлетворительной хозяйственной инфраструктурой, к которым можно отнести Республику Алтай.

Ежегодно на программы развития субъектов малого и среднего предпринимательства, а также на создание объектов инфраструктуры для их поддержки выделяются значительные государственные средства. По состоянию на декабрь 2015 года в Республике Алтай зарегистрировано 6455 предприятий и организаций различных форм собственности, 7045 индивидуальных предпринимателей и крестьянских (фермерских) хозяйств. В таблице 1 мы можем наблюдать динамику изменения количества субъектов малого и среднего предпринимательства за 5 лет.

Таблица 1.

Количество хозяйствующих субъектов по категориям бизнеса (ед.)

|

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

Количество хозяйствующих субъектов |

12169 |

11627 |

10422 |

10050 |

10234 |

|

В том числе: |

|||||

|

Средние предприятия |

48 |

26 |

46 |

38 |

38 |

|

Малые и микро предприятия |

3080 |

2697 |

3084 |

2825 |

3151 |

|

Индивидуальные предприниматели |

9041 |

8904 |

7292 |

7187 |

7045 |

|

всего |

773 |

733 |

747 |

621 |

598 |

Несмотря на то, что данная программа реализуется уже на протяжении нескольких лет, мы можем наблюдать стабильно отрицательную динамику роста количества новых предпринимателей, так общее число новых предпринимателей в 2015 году сократилось на 20% по сравнению с 2013 г.

В соответствии с программой, за весь период реализации объем бюджетных ассигнований составит 632,62 млн. рублей, из которых 31,04 % – из федерального бюджета; 19,61% – из республиканского бюджета; 0,31% – из местных бюджетов; 49,04% – из иных источников.

Так, проведенный нами анализ выявил низкую результативность данной программы. Причиной тому могут являться:

· неэффективность распределения субсидий;

· неэффективность реализации бюджетных средств получателями субсидий.

Первоисточниками проблемы в первом случае является распорядители бюджетных средств, во втором – получатели, то есть представители малого и среднего бизнеса. Поскольку выделяемые средства являются бюджетными, из этого вытекает необходимость совершенствования государственного финансового контроля.

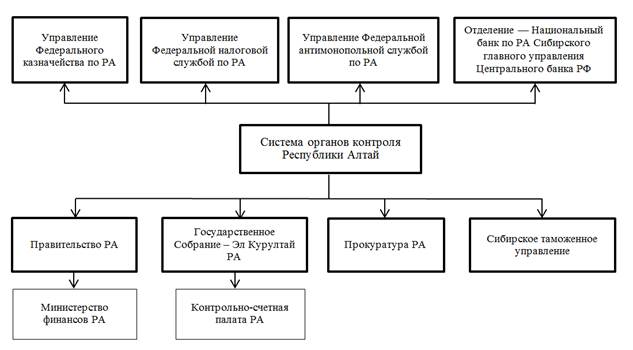

На рисунке 1 представлена система органов, осуществляющих контроль в республике. Данные органы относятся как к представительной, так и исполнительной власти, как федерального, так и регионального уровня, поскольку при реализации государственных программ используются ресурсы не только республиканского бюджета, но и федерального.

Рисунок 1. Система органов контроля в Республике Алтай. Источник: составлено автором

В самой же программе отмечено, что органом, осуществляющим контроль за целевым использованием субсидий является Министерство экономического развития и туризма РА.

Помимо органов, осуществляющих финансовый контроль за получателями субсидий, следует отметить такую должность как Уполномоченный по защите прав предпринимателей в РА. Поскольку в перечне основных задач лица, занимающего данную должность, присутствует и контрольная функция – осуществление контроля за соблюдением прав и законных интересов субъектов предпринимательской деятельности органами государственной власти и органами местного самоуправления на территории РА.

Особое место в данной системе занимает Контрольно-счетная палата РА (КСП РА), являющейся постоянно действующим органом внешнего государственного финансового контроля.

Так финансовый контроль за формированием и реализацией программ может осуществляться контрольно-счетными органами в различных видах экспертно-аналитической и контрольно-ревизионной деятельности:

· аудит эффективности программ;

· комплексная оценка хода выполнения принятых программ (по состоянию на конкретную дату);

· контроль за выполнением отдельной программы;

· контроль за выполнением отдельных мероприятий программ;

· контрольные мероприятия в учреждениях (организациях), участвующих в реализации программы [6].

Так в 2014 и 2015 гг. КСП РА осуществлялись проверки использования средств, выделенных на реализацию подпрограммы «Развитие малого и среднего предпринимательства в РА». Целью данных контрольных мероприятий было проведение оценки эффективности, рационального и целевого использования средств республиканского бюджета (с элементами аудита эффективности).

Анализ результатов контрольных мероприятий позволил идентифицировать основные нарушения, а также классифицировать их по степени причинения ущерба бюджету:

Рисунок 2. Классификация нарушений. Источник: составлено автором с использованием материалов А.А. Абросимова

В рамках контрольных мероприятий случаев нецелевого использования бюджетных средств за данный и предыдущий периоды выявлено не было, что является положительной тенденцией.

Следует отметить, что на данный момент законодателем не установлена мера наказания за данные нарушения, за исключением такого нарушения как искажение бухгалтерской отчетности, штрафные санкции по которому установлены Кодексом об административных правонарушениях РФ (ст. 15.11) и Налоговым кодексом РФ (ст. 120) [2; 3]. Нам видится необходимым внесение дополнений в законодательство, путем введения новых статей, предусматривающих определенные санкции за вышеуказанные нарушения.

Существенной проблемой при подведении итогов реализации любых программ является «недостижение целевых показателей». В связи с этим встает вопрос об эффективности и результативности данных программ в целом. Однако возможно проблема кроется в изначальной несостоятельности целевых индикаторов.

Интегральным показателем неудовлетворительного состояния и несовершенства государственного финансового контроля в сфере предоставления субсидий малому и среднему бизнесу служит низкий уровень накопления и сбережения домашними хозяйствами. Именно малый бизнес непосредственно предопределяет состояние и динамику благосостояния домашних хозяйств. Обобщающие работы подобного влияния и его факторов представлены в трудах Глухова В.В., Останина В.А. и других [7; 9]. Современная специфика государственного финансового контроля также в значительной мере предопределена уровнем развития финансово-кредитных институтов, современными финансовыми и кредитными институтами, уровнем развития банковской системы, информированности и прозрачности в отношениях граждан РА и государственных финансовых институтов. [8; 11;12].

Итак, исходя из вышесказанного, мы можем сделать вывод о том, что несовершенство государственного финансового контроля в сфере предоставления субсидий малому и среднему бизнесу очевидно.

Существующие проблемы использования бюджетных средств получателями субсидий являются результатом неэффективного распределения субсидий распорядителями бюджетных средств.

Современный государственный финансовый контроль на стадии распределения бюджетных средств редко используется как инструмент повышения эффективности государственных программ, хотя имеет огромный потенциал.

Список литературы:

1. Бюджетный кодекс Российской Федерации: федер. закон от 31 июля 1998 г. № 145-ФЗ: [ред. от 23.05.2016] // Собр. законодательства Рос. Федерации. – 1998. – № 31. – Ст. 3823.

2. Кодекс Российской Федерации об административных правонарушениях: федер. закон от 30 дек. 2001 г. № 195-ФЗ: [ред. от 01.05.2016] // Собр. законодательства Рос. Федерации. – 2002. – № 1. – Ст. 1.

3. Налоговый кодекс Российской Федерации: федер. закон от 31 июля 1998 г. № 146-ФЗ: [ред. от 23.05.2016] // Собр. законодательства Рос. Федерации. – 1998. - № 31. – Ст. 3824.

4. О мерах по реализации подпрограммы «Развитие малого и среднего предпринимательства в Республике Алтай» [Электронный ресурс]: постановление Правительства Республики Алтай от 26 августа 2014 г. № 252: [ред. от 16.05.2016] // Сборник законодательства Республики Алтай. – 2014. - № 115. – С. 293.

5. Абросимов А.А. Система критериев оценки эффективности бюджетного контроля // Вестник Ленинградского государственного университета им. А.С. Пушкина. – 2011. – № 4. – С. 52–62.

6. Галансков Е.В. Региональные целевые программы: от государственного финансового контроля к государственному аудиту // Власть и управление на востоке России. – 2009. – № 2. – С. 12–19.

7. Глухов В.В., Останин В.А. Инвестиционное поведение домашних хозяйств / В.В. Глухов, В.А. Останин. — Владивосток: Изд-во Дальневост. ун-та. – 2009. – 156 с.

8. Глухов В.В., Останин В.А., Рожков Ю.В. О причинах возникновения и проблемах функционирования электронных денег // Экономика и предпринимательство. – 2014. – №1. – С. 664–667.

9. Останин В.А. Сумма денег. Монография. – Владивосток: Изд-во Дальневост. гос. ун-та, 2010. — 225 с.

10. Финансы: Учебник для вузов / Под ред. проф. Л.А. Дробозиной. – М.: Финансы, ЮНИТИ, 1999. – 527 с.

11. Glukhov V.V., Lialina Z.I., Ostanin V.A. Meaning and Essence of Finance in Context of Internationalization of Economic Science in Russia // World Applied Sciences Journal – 2014. – Vol. 30 (11). – P. 1537–1541.

12. Glukhov V.V., Lialina Z.I., Ostanin V.A. Theoretical Basic Concepts of Interaction of Money and Finances // Middle-East Journal of Scientific Research – 2013. – Vol. 17 (1). – P. 6–10.