Статья:

Безопасносить электронных платежей как объект правового регулирования

Секция: Экономика

Выходные данные

Юдин В.Н., Смурова А.С. Безопасносить электронных платежей как объект правового регулирования // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XL Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Безопасносить электронных платежей как объект правового регулирования

Юдин Василий Николакевич

студент 2 курса, юридический факультет, Нижегородский Государственный Университет им. Н.И. Лобачевского, РФ, Нижний Новгород

Смурова Анастасия Сергеевна

студент 3 курса, Институт экономики и предпринимательства, Нижегородский Государственный Университет им. Н.И. Лобачевского РФ, Нижний Новгород

Дорожкин Артём Владиславович

научный руководитель, канд. экон. наук, ст. преподаватель, Институт экономики и предпринимательства, Нижегородский Государственный Университет им. Н.И. Лобачевского РФ, Нижний Новгород

На сегодняшний день электронные платежи стали неотъемлемой частью жизни человека. По статистике каждый пятнадцатый житель России оплачивает различные товары и услуги с их помощью. Такая популярность вызвана простотой и удобством использования безналичных денег. Кроме того, электронные платежи имеют перспективные возможности в сфере бизнеса и интернет-расчетов, так как делают процесс оплаты гораздо быстрее.

В целом, платежи являются регламентированным процессом со счетами, который и контролируется специализированным программным обеспечением.

В время существуют способов осуществления платежей. Во-первых, системы интернет-с помощью который вы дистанционно управлять банковским счетом, а производить оплату. способ – это банковской карты проведения расчетов. По-это система платежей, которая в реальном времени. И - это использование платежных систем, включает различные и платные SMS. В качестве единицы выступает валюта, и операторы ее в реальные деньги по курсу.

Курбатов А.Я. отмечает, что в связи с функционированием электронных платежных систем, осуществляющих операции с использованием виртуальных денежных единиц и являющихся открытыми, возникает целый комплекс отношений [4].

Основными субъектами отношений являются: (гаранты, организаторы); их (операторы); участники к которым относятся и организации, реализующие (работы, услуги).

Правовая квалификация складывающихся между этими субъектами отношений вызывает основные трудности, поскольку специального правового регулирования нет, а в информации, предоставляемой электронной платежной системой для ознакомления, преобладают технические вопросы и указания на последовательность действий участников системы. Это же касается и предметов договоров, заключаемых с участниками.

При работе над обеспечением безопасности электронных платежей необходима ориентация на предпочтительное использование современных методических подходов и технологических решений для защиты информации [1, c. 816]

В отличие от наличных электронные деньги имеют ряд преимуществ:

· При осуществлении расчетов отсутствует потребность в сдаче.

· Хранение не требует места и специальных механической защиты.

· Отсутствие нужды в пересчете и перевозке.

· Минимальные затраты на эмиссию.

· Неограниченный срок службы из-за неподверженности износу.

· Помимо преимуществ у электронных денег есть и свои недостатки:

· Необходимость наличия специальных инструментов осуществления платежей и хранения;

· Отсутствуют надёжные средства безопасности хранения и защиты электронных денег от подделок;

· Ограниченность применения вследствие неготовности всех продавцов принимать электронные платежи.

На сегодняшний день единственным законодательным актом РФ, напрямую регулирующим вопросы использования электронных платежей, является Федеральный закон 2011 г. № ФЗ-161 «О национальной платежной системе», который включает в себя основные понятия, обязательные требования, меры защиты и правовое обеспечение, связанное с национальной платежной системой [3].

Упрошенная идентификация от полной отличается тем, что ее можно будет пройти не только путем личного предъявления документов, но и дистанционно, путем передачи оператору данных паспорта, номера мобильного телефона и одного из документов: ОМС, СНИЛС или ИНН.

С точки зрения безопасности электронных платежей стоит обратить внимание на следующие статьи № 161-ФЗ «О национальной платежной системе» [3]:

В статье 9 «Порядок использования электронных средств платежа» указана последовательность возмещения клиенту денежных средств по операциям, которые были совершены без его согласия. В случае, когда клиент нарушает правила использования системы электронных платежей, прописанные в договоре, операторы имеют возможность отказать в возмещении денежных средств клиенту. Оператор может сослаться на нарушения данных условий и не производить возмещение.

Статья 26 «Обеспечение банковской тайны в платежной системе» обязывает операторов гарантировать банковскую тайну.

В статье 27 «Обеспечение защиты информации в платежной системе» закон уполномочил правительство и Банк России устанавливать требования по информационной безопасности в НПС.

На текущий момент в системах электронных платежей очень активно используется электронная подпись, поэтому стоит также упомянуть закон № 63-ФЗ «Об электронной подписи», который определяет возможность, правила и использование подписи для идентификации физического или юридического лица. В качестве электронной подписи могут выступать коды, пароли или иные средства, позволяющие подтвердить факт проведения платежа определенным лицом (например, логин+пароль, одноразовый код SMS-подтверждения и т.д.) [4].

Для защиты электронных платежных документов используется электронно-цифровая подпись. С 1995 г. она успешно применяется в Банке России. Чтобы проставить на электронный документ ЭЦП, необходимо иметь ее ключ, который может храниться на каком-нибудь ключевом носителе информации.

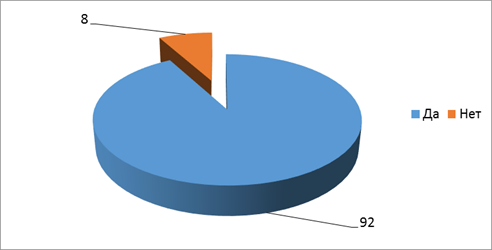

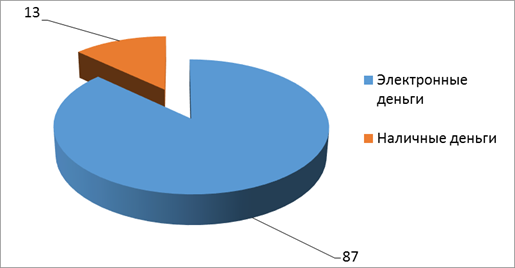

В ходе исследования был проведен социологический опрос. В нем приняли участие 80 респондентов в возрасте от 18 до 35 лет. По результатам опроса (рис. 1) было выявлено, что большинство опрошенных пользуются электронной платежной системой (92%) и считают наиболее удобным использование электронных, а не наличных денег (87% опрошенных) – рисунок 2.

Рисунок 1. ли Вы электронной платежной

Рисунок 2. Какими деньгами удобнее пользоваться?

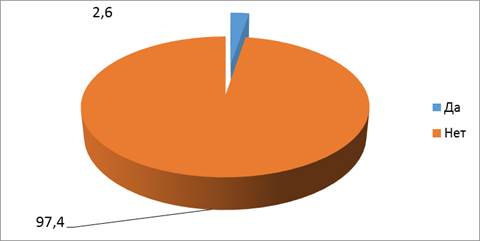

В то же время респонденты утверждают, что не знакомы с законами об использовании электронных денег (а именно закон «О национальной платёжной системе») и таких 97,4 % опрошенных (рис. 3).

Рисунок 3. Знакомы ли Вы с законом «О платёжной системе»

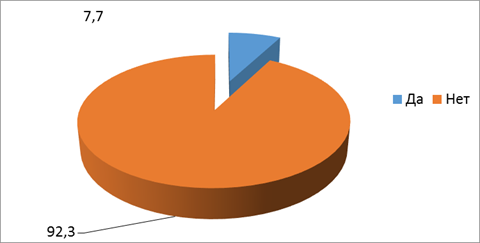

Так же определено, что люди плохо знакомы с тем, как защитить себя от мошенничества в сфере электронных платежей (92,3 % респондентов) и, тем не менее, активно пользуются данными услугами (рис. 4).

Рисунок 4. Знаете ли Вы, защитить себя от при использовании денег?

В заключение можно сказать, что востребованность электронных платежей набирает обороты во всем мире, так как это просто и быстро. При этом для каждого отдельного вида банковских операций и электронных платежей или других способов обмена конфиденциальной информацией существуют свои специфические особенности защиты. Таким образом, организация защиты платежных систем есть целый комплекс мер, которые должны учитывать как общие концепции, но и специфические особенности.

Список литературы:

1. Дорожкин А.В., Ясенев В.Н. Информационная безопасность как инструмент обеспечения экономической безопасности хозяйствующего субъекта // Экономика и предпринимательство, № 5 (ч.1), 2015 г. С. 812–816.

2. Курбатов А.Я. Правовое регулирование электронных платежных систем по законодательству Российской Федерации – [Электронный ресурс]. – Режим доступа: hse.ru›data/646/702/1240/4.doc.

3. Федеральный закон «О национальной платежной системе» от 27.06.2011 № 161-ФЗ.

4. Федеральный закон «Об электронной подписи» от 06.04.2011 № 63-ФЗ.