Статья:

Анализ учета инфляционного риска на примере бизнес-плана по изготовлению мебели

Секция: Экономика

Выходные данные

Ворничес М.В. Анализ учета инфляционного риска на примере бизнес-плана по изготовлению мебели // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLI междунар. студ. науч.-практ. конф. № 1(41). URL: https://nauchforum.ru/archive/MNF_social/1(41).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLI Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Анализ учета инфляционного риска на примере бизнес-плана по изготовлению мебели

Ворничес Марина Владимировна

студент, Воронежский государственный университет, РФ, г. Воронеж

Трещевский Юрий Игоревич

научный руководитель, д-р экон. наук, проф., Воронежский государственный университет,

РФ, г. Воронеж

Рассмотрим пример шаблонного бизнес-плана по изготовлению мебели [1], акцентируя внимания на финансовых данных и показателях, а не на теоретически информационной части. Предположительно данный шаблон был разработан в начале 2002 года, о чём свидетельствуют данные документа, и курс доллара на начало этого года [2].

С какой целью бизнес-план был рассчитан в долларах США? Вероятнее всего составитель хотел избавиться от влияния инфляционного фактора. Проанализируем, насколько успешным это оказалось. С точностью до десятых, предсказать инфляционную динамику практически невозможно, но сделать корректировку данных плана на прогнозируемый уровень вполне реально.

Следует отметить, что прогнозирование темпов инфляции представляет собой довольно сложный и трудоемкий вероятностный процесс, в значительной степени подверженный влиянию субъективных факторов. Поэтому в практике финансового менеджмента может быть использован более простой способ учета фактора инфляции.

В этих целях стоимость денежных средств при их последующем наращении или размер необходимого дохода при последующем его дисконтировании пересчитывается заранее из национальной валюты в одну из «сильных» (т.е. в наименьшей степени подверженных инфляции) свободно конвертируемых валют по курсу на момент проведения расчетов.

Процесс наращения или дисконтирования стоимости осуществляется затем по реальной процентной ставке (минимальной реальной норме прибыли на капитал). Такой способ оценки настоящей или будущей стоимости необходимого дохода позволяет вообще исключить из ее расчетов фактор инфляции внутри страны[4].

Согласно значениям показателей оценки экономической эффективности долгосрочных инвестиций NPV – положительный, IRR превосходит ставку процента по банковскому кредиту, так как кредит в плане не рассматривается, PI больше единицы, поэтому проект может приниматься к реализации.

Пересчитаем эти же показатели в рублях и сравним результаты:

1) величина начальных денежных затрат: I0 = 23 500 ($ US) = 23500*30,47=716045 руб [2].

2)  -I0=PV-I0=

-I0=PV-I0=![]() -I0. По данным таблицы 20 приведённого шаблона бизнес-плана

-I0. По данным таблицы 20 приведённого шаблона бизнес-плана ![]() =

=  .;

.;![]() Данные значения получены путём умножения стоимости в долларах США на курс рубля за каждый год, посчитанный по данным ЦБ РФ[3] методом средней арифметической простой.

Данные значения получены путём умножения стоимости в долларах США на курс рубля за каждый год, посчитанный по данным ЦБ РФ[3] методом средней арифметической простой.

Таблица 1.

Курс доллара США к рублю РФ для 2004–2006 гг.

|

Год |

Курс доллара |

|

2004 |

28,81 |

|

2005 |

28,3 |

|

2006 |

27,17 |

NPV=571593,24 руб.

3) Средняя норма рентабельности:  .

.

По данным бизнес-плана из таблицы 19 с помощью простых расчетов получим необходимые показатели и представим их в таблице 5. ![]() . При расчёте данного показателя выявился серьёзный недостаток в этом шаблоне бизнес-плана, с точки зрения предполагаемых значений не следовало закладывать стабильные размеры в оплате з/п персонала, так как только лишь МРОТ подвергается постоянной корректировке, как правило, в сторону повышения.

. При расчёте данного показателя выявился серьёзный недостаток в этом шаблоне бизнес-плана, с точки зрения предполагаемых значений не следовало закладывать стабильные размеры в оплате з/п персонала, так как только лишь МРОТ подвергается постоянной корректировке, как правило, в сторону повышения.

Таблица 2.

Чистая прибыль и величина амортизации за 2004-2006 гг. в рублях РФ

|

Год |

Pt, руб. |

Dt, руб. |

|

2004 |

-185758 |

43215 |

|

2005 |

254558,8 |

48605,25 |

|

2006 |

772102,9 |

3532,1 |

4) Индекс прибыльности: PI=PV/I0. Все данные для расчёта у нас есть, поэтому PV=1,8.

5) Рассчитаем период окупаемости и дисконтированный период окупаемости, для этого вычислим CF из DCF путём умножения последнего на соответствующий коэффициент, тогда CF2004 = 24930,08, CF2005 = 454646,61 CF2006 = 1607710,62.

PB= ![]()

DPB = ![]()

Из уравнений получим PB=26 мес., DPB =29 мес.

6) Из уравнения получим внутреннюю норму рентабельности (IRR):

-I0

-I0

0 =  – 716045 IRR = 42,85%

– 716045 IRR = 42,85%

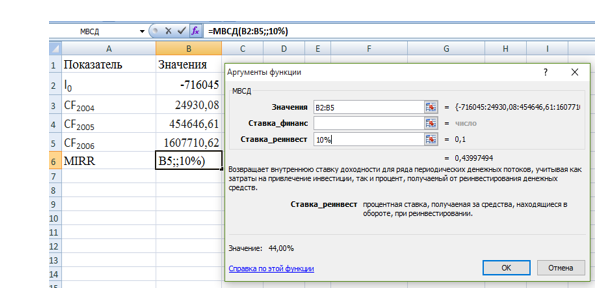

7) С помощью функции Excel МСВД получим модифицированную внутреннюю норму рентабельности (MIRR) = 44% (рисунок 1).

Теперь сравним исходные показатели с полученными (таблица 3): переведя и пересчитав данные показатели в рубли с корректировкой по курсу каждого года, мы получили, с одной стороны, более оптимистичную картину, а с другой – пессимистичную, так как расхождение с первоначальными показателями значительные, чему есть логичное объяснение.

Рисунок 1. Расчёт модифицированной нормы рентабельности в MC Excel с помощью функции МВСД

Таблица 3.

Интегральные показатели в долларах США и рублях РФ

|

Показатель |

Доллар США |

Рубли РФ |

|

Ставка дисконтирования (r) |

10,00 % |

10,00 % |

|

Период окупаемости (PB) |

36 мес. |

26 мес. |

|

Дисконтированный период окупаемости (DPB) |

36 мес. |

29 мес. |

|

Средняя норма рентабельности (ARR) |

44,20 % |

10,75% |

|

Чистый приведенный доход (NPV) |

4 401 |

571593,24 |

|

Индекс прибыльности (PI) |

1,08 |

1,8 |

|

Внутренняя норма рентабельности (IRR) |

13,89 % |

42,85% |

|

Модифицированная внутренняя норма рентабельности (MIRR) |

12,45 % |

44% |

|

Период расчета интегральных показателей |

36 мес. |

36 мес. |

Автор данного шаблона намеревался избежать влияния инфляции, а также других сопутствующих факторов, поэтому решил воспользоваться расчётами в другой валюте – долларах США – однако не учёл того, что это не самая стабильная валюта, так с 2004 по 2006 год курс доллара снижался, а, например, в 2015-2016 годах он растёт, поэтому столь позитивная ситуация с данными показателями в пересчёте на рубли обусловлена падением доллара по отношению к рублю.

Если же рассмотреть числовые характеристики данного шаблона в рублях или долларах без расчёта интегрированных показателей, то многое ставится под сомнение. Слишком оптимистичны данные, появляется впечатление, что в основе лежит только лишь позитивный прогноз. На примере заработной платы персонала: подразумевается, что численность персонала стабильна, нет «текучки кадров», МРОТ не повышается, да и сам размер заработной платы работников остаётся стабильным. Могут ли в действительности существовать такие условия? И обоснованно ли на протяжении трёх лет не изменять з/п работников?

Также значительные расхождения в долларовых и рублевых показателях свидетельствуют о недоучёте ставкой дисконтирования инфляционного риска, поэтому следовало бы наложить на ставку рисковые коэффициенты, чтобы предупредить воздействие негативных факторов, существующих в современной экономике, а при использовании написания бизнес-плана с использованием другой валюты следовала использовать более устойчивую, чем доллар США.

Список литературы:

1. Бизнес-план по изготовлению мебели. – [Электронный ресурс] – Режим доступа. –URL: http://www.bikr.ru/UserFiles/Information/Business-plans/BP_izgotovlennie_mebeli.pdf (Дата обращения 5.01.2017).

2. Курсы валют (доллар, евро) в 2002 году. – [Электронный ресурс] – Режим доступа. –URL: http://www.kurs.metrinfo.ru/kurs/2002-1-3/#start (Дата обращения 5.01.2017).

3. Курсы валют (доллар, евро) в 2002 году. – [Электронный ресурс] – Режим доступа. –URL: http://www.kurs.metrinfo.ru/kurs/2006-1-3/#start (Дата обращения 5.01.2017).

4. Учет инфляции в бизнес-планировании и при проведении финансовых операций. – [Электронный ресурс] – Режим доступа. –URL: http://bishelp.ru/svoe-delo/uchet-inflyacii-v-biznes-planirovanii-i-pri-provedenii-finansovyh-operaciy (Дата обращения 5.01.2017).