Статья:

Эффективность реального инвестирования для развития производственной организации

Секция: Экономика

Выходные данные

Кречко М.Ю. Эффективность реального инвестирования для развития производственной организации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLI междунар. студ. науч.-практ. конф. № 1(41). URL: https://nauchforum.ru/archive/MNF_social/1(41).pdf (дата обращения: 03.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 8 голосов

Мне нравится8

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLI Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Эффективность реального инвестирования для развития производственной организации

Кречко Михаил Юрьевич

студент, Смоленский филиал МЭИ, РФ, г. Смоленск

Жужгина Ирина Анатольевна

научный руководитель, канд. экон. наук, доц., Смоленский филиал МЭИ, РФ, г. Смоленск

Любые инвестиции являются не только важной составляющей в деятельности конкретного или отдельно взятой организации, но и в целом играют важную роль на макроуровне. А, по сути, реальные инвестиции– это главные «движущие силы» развития российских производственных организаций и экономики страны в целом.

Реальные инвестиции – это процесс вложения капитала в активы материального и нематериального характера. Так же, объекты инвестирования имеют тесную связь с производственной и операционной деятельностью организации [2, с. 105].

Конкретно реальные инвестиции взаимодействуют с материальными и нематериальными объектами, среди которых:

· основной капитал;

· интеллектуальная деятельность;

· инновационная деятельность.

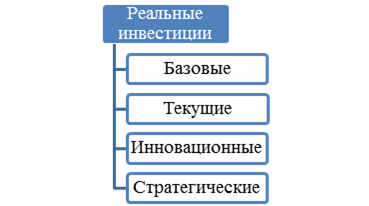

Также, как и финансовые инвестиции, реальные имеют свою конкретную классификацию. Наиболее популярной на сегодняшний день является классификация по направлению применения в организации (рисунок 1).

Рисунок 1. Классификация реальных инвестиций

Стоит отметить, что влияние каждого из показателей на развитие реального инвестирования проявляется по-разному. Например, базовые инвестиции направлены на расширение производства, а текущие – воспроизводят основные процессы на производстве. Так же, разница между стратегическими и инновационными инвестициями реальной направленности в том, что первые направлены на создания новой сферы деятельности, а вторые – отвечают за процесс модернизации и переоснащения производства под создание новой сферы деятельности [3].

Элементы представленной классификации имеют так же различную степень риска. Наиболее рискованными являются инновационные инвестиции, поэтому они требуют более тщательного анализа. Поэтому обычно создание нового производства имеет большую вероятность банкротства, нежели замена оборудования на уже существующем производстве.

В реальных инвестициях огромную роль играет их грамотное и продуманное управление. Исходя из целесообразности упрощения процесса управления, было принято решение выделить его основные этапы, которые представлены в таблице 1.

Таблица 1.

Этапы управления реальными инвестициями в производственной организации

|

№ Этапа |

Название этапа |

Описание этапа |

|

1 |

Анализ состояния реального инвестирования в прошлом периоде. |

· Оценка уровня инвестиционной активности в прошлом периоде. · Определение уровня завершенности ранее начатых инвестиционных проектов. · Оценка эффективности завершенных реальных инвестиционных проектов. |

|

2 |

Определение объема реального инвестирования в предстоящем периоде. |

Основа – определение прироста основных средств организации, нематериальных и оборотных активов. |

|

3 |

Определение форм реального инвестирования. |

Форма (-ы) определяются исходя из направления инвестиционной политики организации. |

|

4 |

Разработка инвестиционных проектов. |

· Важно, чтобы инвестиционный проект имел конкретную привязку к цели инвестиционной политики. · Разработка проектов осуществляется исходя из ранее разработанного бизнес-плана, привязанного к организации. |

|

5 |

Оценка эффективности инвестиционных проектов с учетом рисков. |

· Оценка рисков проекта; · Анализ эффективности по критерию обеспечения роста рыночной стоимости бизнеса · Оценка рисков самих реальных инвестиций. |

|

6 |

Формирование программы реального инвестирования предприятия. |

Утверждение и принятие отдельных инвестиционных проектов после тщательного анализа. |

|

7 |

Реализация инвестиционных проектов и программ. |

· Разработка схемы финансирования и капитального бюджета проекта; · Определение календарного графика и базовых периодов работ. |

|

Продолжение таблицы 1 |

||

|

8 |

Мониторинг и контроль реализации инвестиционных проектов. |

Организуется в рамках инвестиционного контроллинга, на основании показателей инвестиционных проектов. |

Оценка риска реального инвестирования связана в первую очередь с определением уровней ликвидности и доходности. Данные показатели являются ключевыми для вашего инвестора, поэтому их анализ достаточно важен [2, с. 128].

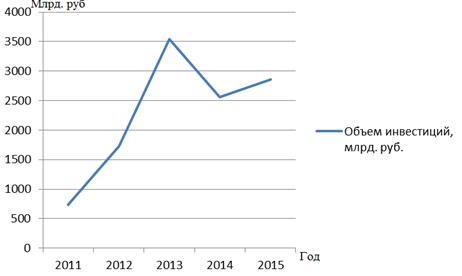

Реальное инвестирование, в отличие от финансового, осуществляется достаточно долго. Но современная практика доказывает, что именно этот вид инвестиций является более стабильным и прибыльным. Но существует у реального инвестирования одна особенность, которая является для реального инвестирования небольшим минусом – это необходимость достаточно существенной суммы первоначального капитала. Но с другой стороны, реальные инвестиции, в отличие от финансовых, окупаемы. Поэтому, исходя из анализа данных по объему реальных инвестиций в обрабатывающие производства, можно сделать вывод о количественном увеличении доли реальных инвестиций в общем объеме инвестируемого капитала (таблица 2).

Таблица 2.

Объем реальных инвестиций в обрабатывающие производства 2011–2015 гг.

|

Год |

Объем инвестиций, млрд. руб. |

|

2011 |

733,8 |

|

2012 |

1724,4 |

|

2013 |

3540,5 |

|

2014 |

2559,8 |

|

2015 |

2863,5 |

Видно, что в 2014 году произошел значительный спад, практически на 1000 млрд. рублей [1]. Но, с если сравнивать начало анализируемого периода и те данные, которые имеются сейчас, то объем реальных инвестиций, несмотря на некоторую нестабильность, за 5 лет вырос практически в 3 раза. Для более наглядного представления был построен график (рисунок 2).

Рисунок 2. Графическая интерпретации динамики изменения объема реальных инвестиций в обрабатывающие производства 2011–2015 гг.

Таким образом, своевременное реальное инвестирование, его грамотная организация и управление для современных производственных организаций, имеющих долгосрочные бизнес-планы и планирующие развитие в долгосрочном периоде, способно не только обеспечить стабильную работу производства, но и со временем будет способствовать увеличению первоначально вложенных средств.

Список литературы:

1. Инвестиции в России – 2015г. – [Электронный ресурс] – Режим доступа: URL http://www.gks.ru/bgd/regl/b15_56/Main.htm (Дата обращения 03.01.2017).

2. Липсиц И.В. Инвестиционный анализ. Подготовка и оценка инвестиций в реальные активы: Учебник для бакалавров. – М.: ИНФРА-М, 2011. – 320 с.

3. Что важно знать о реальных инвестициях – [Электронный ресурс] – Режим доступа: URL http://projectimo.ru/upravlenie-investiciyami/realnye-investicii.htl (дата обращения 19.12.2016).