Статья:

Разработка политики управления рисками на предприятии

Секция: Экономика

Выходные данные

Шепелева М.В. Разработка политики управления рисками на предприятии // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. № 4(44). URL: https://nauchforum.ru/archive/MNF_social/4(44).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 2 голоса

Мне нравится2

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLIV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Разработка политики управления рисками на предприятии

Шепелева Мария Валерьевна

студент, Российский новый университет, РФ, г. Москва

Каждая организация несет риски, которые связаны с ее коммерческой, производственной и другой деятельностью, каждый предприниматель несет ответственность за последствия принимаемых управленческих решений. Фактор риска заставляет предпринимателя экономить материальные и финансовые ресурсы, обращать особое внимание на расчеты эффективности новых коммерческих сделок, проектов и т.д.

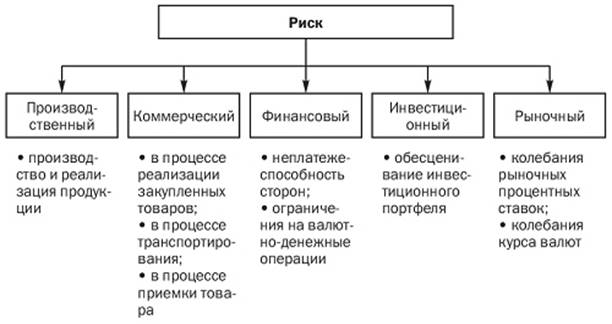

Риск – это вероятность того, что предприятие понесет потери или убытки, в том случае, когда намеченное мероприятие (управленческое решение) не осуществится, а также, если при принятии управленческих решений были допущены ошибки или просчеты. На рисунке 1 отображены виды существующих рисков на предприятии [2, с.215].

Рисунок 1. Виды рисков

Можно выделить следующие причины, которые приводят к появлению рисков на предприятии:

· экономический кризис;

· рост криминализации общества;

· высокие темпы инфляции;

· политическая нестабильность;

· необязательность и безответственность хозяйствующих субъектов;

· отсутствие в значительной части предпринимателей персональной ответственности за результаты своей деятельности, что увеличивает «моральный» риск любой сделки;

· зависимость предпринимателя от уголовного мира;

· чрезмерное вмешательство политиков в экономику;

· увеличение аппарата управления на федеральном и региональном уровнях;

· неустойчивое налоговое законодательство;

· недобросовестная конкуренция;

· низкий уровень образования предпринимателей по проблемам рынка и предпринимательства и др. [3, с.48].

Культура риска определяется организационной структурой управления, которая включает в себя четкое разделение задач, полномочий и ответственности, а также:

· Безусловную и полную поддержку развития корпоративной культуры управления и контроля риска со стороны Руководства (всех уровней);

· Организованный процесс обучения и регулярного информирования всего персонала о результатах функционирования системы управления и контроля банковских рисков;

· Понимание ответственности за последствия реализации рисков, и как следствие необходимость проведения самоконтроля собственной работы, а также обязательность информирования о событиях реализованного риска заинтересованных подразделений Риск-менеджмента;

· Информированность работников об уровне банковских рисков риска и эффективность принятых мер для его минимизации в общих консолидированных отчетах;

· Постоянный мониторинг риска функциональными подразделениями Риск-менеджмента;

· Налаженная система контроля и отчетности перед Руководством для обеспечения оперативного управления рисками [5, с.99].

Политика управления рисками – это часть общей финансовой стратегии предприятия, обеспечивающая оценку уровня отдельных видов рисков и минимизацию связанных с ними финансовых потерь.

По сути, управление рисками позволяет ограничить негативное воздействие действий по развитию, одновременно максимально увеличивая ожидаемые результаты. Как таковое, управление рисками является решающим и жизненно важным в процессе управления для результатов развития.

Управление рисками предоставляет руководителю предприятия информацию про:

· имеющиеся риски, влияющие на деятельность предприятия, их взаимосвязи, возможность появления новых видов рисков;

· вероятность наступления рисковых событий, величину убытков в результате их воздействия, допустимый уровень рисков, возможности уменьшения рисков;

· потребность увеличения определенного вида ресурсов – информационных, трудовых, финансовых, материальных вследствие влияния рисков на деятельность предприятия.

Политика управления рисками включает:

· Выявление и категоризацию рисков;

· Оценку их вероятности и потенциального воздействия;

· Количественную оценку рисков (не обязательно финансовую);

· Принятие решений по рискам;

· Планирование реагирования на риск;

· Осуществление решений по рискам;

· Оценку эффективности управления рисками;

· Коммуникации рисков;

· Участие заинтересованных сторон в процессе.

Процесс управления рисками осуществляется в пять этапов:

· выявление ожидаемых рисков, возникающих в связи с осуществлением данной деятельности;

· анализ факторов риска и определение источников и объемов информации, необходимых для оценки уровня риска;

· выбор критериев и методов для оценки вероятности реализации риска;

· выбор и реализация способа минимизации риска;

· ретроспективный анализ результатов управления рисками.

Основными способами снижения рыночных рисков является страхование, резервирование, хеджирование, распределение, диверсификация, минимизация (управление активами и пассивами) и избегания (отказ от операции).

Политика управления рисками банка должна быть направлена на 5 основных групп рисков:

· Бизнес-риск (стратегический риск, риск развития бизнеса и юридический риск);

· Кредитный риск (индивидуальный кредитный риск на 1 заемщика, риск кредитного портфеля, управление рисками непогашения кредитной задолженности, межбанковский кредитный риск);

· Рыночные риски, включают в себя: процентный риск, валютный риск, ценовые риски и риск ликвидности;

· Операционный риск;

· Комплаенс-риск [1, с.124].

К примеру, политика ПАО «Сбербанк» направлена на разработку способов защиты от рыночных рисков, среди которых можно отделить внутренние и внешние:

1) Внешние методы оптимизации (значительно снижают уровень доходности проекта)

· распределение риска – переложение некоторой части риска на другого субъекта который способен обеспечить снижение риска (примером может служить получение различного рода гарантий и поручительств);

· страхование – плата за уменьшение уровня риска и т.д. (в этом случае необходимо учитывать риски, связанные с финансовой устойчивостью и вероятностью банкротства страховых компаний).

2) Внутренние методы оптимизации (незначительно снижают прибыльность проекта):

· лимитирование – ограничение финансовых потоков, направленных во внешнюю среду;

· метод хеджирования – позволяет уменьшить или нейтрализовать риск на основе применения противоположных по отношению к определенному фактору риска, позиций. Хеджирования предполагает включение в банковский портфель активов и внебалансовых обязательств таких финансовых инструментов, на результативность которых определенные факторы риска оказывают диаметрально противоположное влияние. С помощью метода хеджирования осуществляется минимизация валютного, процентного, рыночного и других видов финансовых рисков. Основное назначение метода хеджирования заключается в страховании валютного риска путем создания встречных требований и обязательств в иностранной валюте;

· анализ перспектив развития рынков (валютного, ссудного, рынка ценных бумаг и других) предусматривает анализ изменения стоимости финансовых активов и прогнозирования возможного влияния изменения стоимости активов на прибыль / убытки Банка. Важное место при этом отводится анализу сценариев – альтернативных вариантов, по которым могут развиваться события в будущем. Анализ сценариев является важным инструментом при управлении рыночными рисками и основан на оценке вероятности благоприятного неблагоприятного развития событий на финансовых рынках (валютном, заемном, рынка ценных бумаг и т.п.) и степени влияния риска на состояние банковских активов и обязательств, а также на объемы ожидаемой прибыльности. По результатам данного анализа могут приниматься решения о проведении или не проведение той или иной сделки.

· создания резервов – предусматривает формирование резервов для покрытия возможных убытков в будущем периоде.

· получения дополнительной информации – наиболее распространенный метод снижения риска [4, с. 87].

Хочу подчеркнуть, что в коммерческой деятельности риск неизбежен. Следовательно, предприятию необходимо осуществить выработку определенной политики в области риска. Основные направления политики риска: политика принятия риска; политика избежания риска; политика снижения степени риска.

Список литературы:

1. Артеменко В.Г. Финансовый анализ: учебное пособие / В.Г. Артеменко, М.В. Беллендир. – М.: ДИС; НГАЭ и У, 2013. – 385 с.

2. Бублик Н.Д., Попенов С.В., Секерин А.Б., Управление финансовыми и банковскими рисками. – Уфа – 2012. – 254с.

3. Ковалев Л.О. Анализ экономического состояния предприятия. Определение и признание предприятия банкротом / Л. Ковалев [Текст] // Консультант Плюс: версия Проф. Технология 3000 – [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информации Республики Беларусь. – Минск, 2011. – 295 с.

4. Финансовый менеджмент: учебник / под ред. Г.Б. Поляка. – М.: ЮНИТИ, 2014. – 518 с.

5. Токаренко Г.С. Прогонозирование рисков в компании // Финансовый менеджмент. – 2012. – №3. – С. 132.