Статья:

Тенденции банковских услуг в Российской Федерации

Секция: Экономика

Выходные данные

Морозова Ю.А. Тенденции банковских услуг в Российской Федерации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLV междунар. студ. науч.-практ. конф. № 5(45). URL: https://nauchforum.ru/archive/MNF_social/5(45).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 2 голоса

Мне нравится2

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Тенденции банковских услуг в Российской Федерации

Морозова Юлия Александровна

студент, финансово-экономический факультет, бакалавриат ГБОУ ВПО МО «Технологический Университет», РФ, г. Королёв

Салманов Олег Николаевич

научный руководитель, д-р экон. наук, проф., финансово-экономический факультет, ГБОУ ВПО МО «Технологический Университет», РФ, г. Королёв

На сегодняшний день банки – одна из самых важных частей современной экономической системы. В то же время банки – посредники между разными отраслями, такими как торговлей, промышленностью, населением и сельским хозяйством. Правильная организация банковской системы немаловажна для эффективного функционирования хозяйства государства и формирования стабильной, эластичной банковской инфраструктуры с целью развития, укрепления и поддержания экономики Российской Федерации.

Структура и особенности банковского рынка

Банковская услуга – одна или несколько операций, удовлетворяющих определенные потребности клиента [1].

В свою очередь рынок банковских услуг можно понимать, как рынок операций банков, которые удовлетворяют определенным потребностям клиента и которые проводят банковские операции по поручению клиента в пользу последнего за определенную плату.

Особенности банковских услуг

Отличительными особенностями банковских услуг являются:

· длительный характер;

· наличие доверительных свойств;

· осуществление по стандартным (в соответствии с законодательством) или банковскими правилами.

Следуя Закону «О банках и банковской деятельности», к банковским услугам относятся:

· привлечение во вклады денежных средств физических и юридических лиц, их размещение от своего имени и за свой счет;

· открытие и ведение банковских счетов физических и юридических лиц;

· осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

· инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

· купля-продажа иностранной валюты в наличной и безналичной формах;

· привлечение во вклады и размещение драгоценных металлов, осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

· выдача банковских гарантий, поручительства за третьих лиц, предусматривающего исполнение обязательств в денежной форме;

· приобретение права требования от третьих лиц исполнения обязательств в денежной форме.

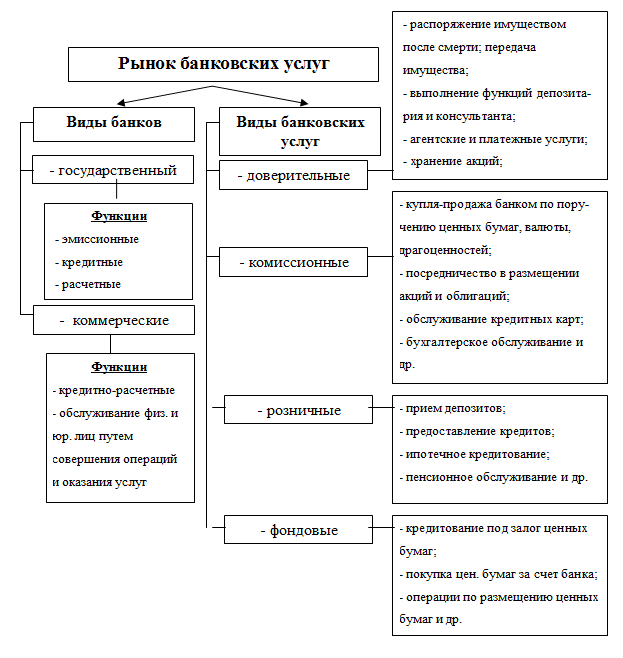

Структура банковского рынка

Структура банковского рынка наглядно показана на рисунке 1.

Рисунок 1. Структура банковского рынка

Основные направления и условия развития рынка банковских услуг в Российской Федерации

В Российской Федерации работа банковских институтов разнообразна. Сегодня вариативность банковских операций увеличивается, и все больше пропадают различия между традиционными банковскими и нетрадиционными банковскими операциями. В банковскую сферу успешно входят трастовые, брокерские, страховые и сберегательные компании, а также пенсионные фонды, торгово-промышленные и финансовые корпорации.

В наше время характерной чертой развития рынка банковских услуг является первостепенная ориентация банка не на собственную продукцию как таковую, а на истинные потребности клиентуры. Получается, совершается скрупулезное исследование рынка и анализ изменяющихся склонностей, вкусов и предпочтений потребителей банковских услуг. Банковский работник – это продавец финансовых товаров.

Примечательно, что в последнее время на рынке банковских услуг не было ни одной значительной новации – в основном, банки занимаются совершенствованием сервиса, но не обновлением продуктового ряда.

Главными тенденциями развития банковских услуг в Российской Федерации становятся внедрение и развитие всевозможных форм дистанционного доступа к управлению счетом, увеличение диапазона времени, когда клиент банка имеет возможность пользоваться собственными средствами и осуществлять необходимые платежи

Немаловажным фактором выступает то, что рынок банковских услуг в Российской Федерации довольно молод, и в таком случае одним из значимых особенностей его развития есть актуальная и своевременная законодательная поддержка со стороны правительства.

Основные тенденции развития банковских услуг в России

Рассмотрим основные Прогрессирующие тенденции развития рынка банковских товаров и услуг, которые, в свою очередь, обусловлены следующими ключевыми процессами:

· эволюционным развитием финансового рынка, появлением новых его сегментов и инструментов;

· высокими требованиями клиентов банков к качеству проводимых банковских операций и обслуживания, а также усилением конкуренции банков в отношении качественных характеристик предоставляемых услуг.

· усиленным развитием нынешних информативных технологий, применение коих дает возможность банкам расширять одновременно диапазон предоставляемых услуг, приблизить их к клиенту, уменьшить расход времени клиентов и банковских операционных издержек.

Сейчас в Российской Федерации происходит постепенное увеличение объема предоставляемых банками онлайн-услуг, невзирая на то, что в большинстве случаев эти услуги имеют лишь информативную направленность. Имеющаяся в текущий период нормативная база, никак не содействует более активному раскручиванию интернет-банкинга.

На рынке банковских услуг Российской Федерации есть множество проблем и недоработок. Рассмотрим лишь некоторые из них:

1. Отсутствие банковских услуг в маленьких населенных пунктах (потихоньку проблема исчезает).

2. Конкуренция с иностранными банками.

3. Несовершенная степень развития банковских технологий.

4. Неудовлетворительный по результатам маркетинг.

5. Высокая комиссия за предоставляемое обслуживание.

Основные причины изменений направления развития банковских услуг в Российской Федерации:

· изменение законодательства в целом и изменение нормативно-правовых актов Центрального Банка Российской Федерации в частности

· цели и стратегии, которые утверждаются руководством банков;

· изменчивый и непостоянный уровень спроса;

· НТП.

Разработка научно-технических проектов, возникновение ранее не известных или не используемых технологий и баз данных.

На банковском рынке представлен обширный выбор банковских товаров и услуг, однако он требует от банков или улучшения уже имеющихся банковских услуг и их технологий, или же формирование абсолютно новых продуктов согласно запросам потребителей.

Стратегии и цели, утверждаемые Правительством Российской Федерации.

Руководство Российской Федерации определяет перед собою задачи, оказывающие содействие развитию экономики в целом. Оно разрабатывает стратегии развития банковского сектора, в коих учтено как усовершенствование законодательства, так и формирование новых банковских областей, и введение новых банковских продуктов.

Продвижение и популяризация сети дистанционного банковского сервиса.

Преимущества дистанционного сервиса:

· стабильная общедоступность обслуживания;

· незамедлительное выполнение транзакций;

· большой спектр исполняемых действий – с контролирования перемещения денег по счетам вплоть до подачи заявки на выдачу ипотечного кредита.

Вывод. Для успешной финансовой деятельности органы банковской системы обязаны разрабатывать новые стратегии, опираясь на различные исследования, тем самым позволяя представить на рынке новую банковскую услугу. Планирование банковских услуг – непрерывный процесс принятия решений по всем аспектам разработки и предоставления банковских услуг.

Опираясь и применяя исследования мировой практики в области производства инновационных банковских продуктов и услуг, банки смогут увидеть и получить возможности для адаптирования этих практик к конкретным потребностям и желаниям потребителей. Следовательно, опираясь на иностранный опыт трансформации инновационных банковских продуктов, российские банки смогут выйти на совершенно новый уровень развития, и отсюда увеличится ассортимент предоставляемых продуктов и услуг с учетом разных сегментов клиентов и, в итоге, улучшится финансовые показатели данной деятельности.

Список литературы:

1. Березина М.П. Банковское дело. Экспресс-курс / М.П. Березина – М., 2012. – 440 с.

2. Высоков В.В. Трансформационный банкинг: Науч.-практ. пособие. – Ростов-на-Дону: Изд. полиграф. комплекс РГЭУ (РИНХ), 2014. – 200 с.

3. Федеральный закон «О банках и банковской деятельности» от 29.06.2012 № 97-ФЗ.