Статья:

Операционный риск интернет-банкинга как угроза информационной безопасности

Секция: Экономика

Выходные данные

Адмидин В.А. Операционный риск интернет-банкинга как угроза информационной безопасности // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLV междунар. студ. науч.-практ. конф. № 5(45). URL: https://nauchforum.ru/archive/MNF_social/5(45).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Операционный риск интернет-банкинга как угроза информационной безопасности

Адмидин Валентин Андреевич

магистрант, Хабаровский государственный университет экономики и права, РФ, г. Хабаровск

Бадюков Владимир Фёдорович

научный руководитель, д-р физ.-мат. наук, проф., Хабаровский государственный университет экономики и права, РФ, г. Хабаровск

Работа посвящена актуальной сегодня проблеме информационной безопасности, которая ставится под угрозу в процессе использования популярной инновации в банковской сфере – интернет-банкинга. Рассмотрена сущность интернет-банкинга и его операционный риск, формирующий эту угрозу. Далее, предложены конкретные стратегии страхования и самострахования данного риска, как со стороны клиента, так и со стороны банка.

Натан Ротшильд еще в 19 веке сказал: «Кто владеет информацией, тот владеет миром» [3, с. 352]. Сегодня, в эпоху развития информационного общества, эта фраза как никогда актуальна. Одним из основных источников информации сегодня является сеть Интернет и динамично развивающаяся сегодня банковская сфера не могла не использовать этот канал для распространения своих услуг.

Интернет-банкинг – комплекс средств для управления банковскими счетами через Интернет. Частным лицам можно использовать как персональный компьютер (ПК), так и портативные устройства (телефоны, планшеты). Операции производятся через сайт банка, на который можно зайти, используя стандартный интернет-браузер (Google, Firefox и т. п.) или специальное мобильное приложение для смартфона. Активно интернет-банкинг начал использоваться по всему миру начиная с 2000-х годов.

Интернет банкинг позволяет:

· получать информацию по банковским счетам;

· открывать депозиты, подавать заявки на кредиты, заказывать карты;

· осуществлять денежные переводы;

· оплачивать коммунальные услуги и т.д.

Главным преимуществом интернет-банкинга является удобство, которое позволяет забывать о насущных хлопотах и ненужной бумажной работе. Именно оно заставляет многих людей, ценящих свое время, завести счет в банке и управлять им через Интернет. Простота процедуры подключения к интернет-банкингу заключается в том, что необходим лишь договор «Об обслуживании в системе интернет-банкинг».

Однако, развитие Интернета и удобных для потребителей информационных технологий, а также предоставление банками новых видов услуг связано не только с получением преимуществ, но и с рисками. Интернет-банкинг не меняет природы финансовых рисков. При его использовании банки сталкиваются с теми же видами риска, что и при проведении классических банковских операций: кредитный, валютный, процентный, операционный и др.

При этом интернет-банкинг, на фоне развития информационных технологий и глобализации, повышает вероятность риска по причине:

· виртуального характера дистанционных банковских операций;

· общедоступности «открытых» телекоммуникационных систем;

· высокой скоростью выполнения транзакций;

· масштаба межсетевого операционного взаимодействия.

Наибольшую угрозу при оказании банком услуг через Интернет представляет операционный риск – риск доступа третьими лицами к банковским счетам и персональной информации клиентов банка. При этом совершенно не важен уровень развития интернет-банкинга в стране или в рамках отдельного банка — операционный риск является постоянным для услуг такого рода. Сегодня в новостях можно достаточно часто услышать информацию об очередных, так называемых, хакерских атаках [4].

По статистике 77% всех систем оказались незащищенными, а 43% опасными с точки зрения сохранности средств. Хакеры-исследователи в 89% опытов смогли получить доступ к конфиденциальной информации, а в половине случаев еще и к деньгам. Большое количество хакерских ловушек срабатывает тогда, когда клиент входит в интернет-банк [6]. Рассмотрим самые распространенные методы атак мошенников.

«Фишшинг» (от англ. fishing – рыбная ловля) – онлайн ловушка, по замыслу которой клиент делает покупку в интернет-магазине на ложном сайте, который внешне на первый взгляд не отличается от официального, а средства зачисляются на счет злоумышленника. Либо человеку приходит на электронную почту письмо, якобы от банка, с просьбой срочно отправить свои данные по ссылке. В худшем случае мошенник получит еще и реквизиты банковской карты и сможет в будущем снова списывать с нее деньги клиента [2, с. 54].

Доступ через запуск вируса – ситуация, когда ПК заражен вирусом, к примеру, троянской программой или клавиатурным шпионом, и в момент входа в интернет-банк мошенник при помощи вредоносных ПО получит доступ к банковскому счету и всем данным клиента.

Именно поэтому при рассмотрении операционного риска, как правило, наибольшее внимание уделяется вопросам информационной безопасности. Банк в рамках управления операционным риском при оказании услуг интернет-банкинга должен гарантировать, что направляет информацию не мошеннику, а информация о клиенте и его операциях не будет раскрыта третьим лицам.

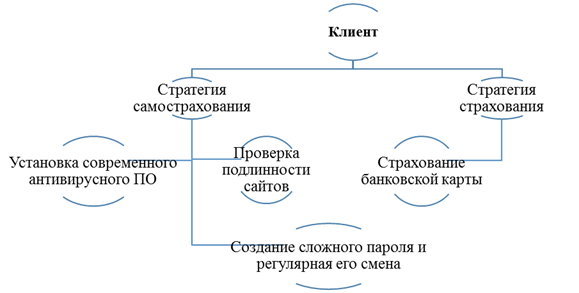

Однако, банки не могут гарантировать полную защищенность счетов клиентов, о чем официально отмечают в договоре счета. В действительности зачастую клиенты сами подвергают свои счета повышенному риску, не соблюдая элементарных правил безопасности пользования ПК и интернет-банкингом, с которыми банк рекомендует ознакомиться при подключении данной услуги. Таким образом, можно выделить две стратегии управления операционным риском, а именно, стратегии страхования и самострахования (рисунок 1).

Рисунок 1. Стратегия управления операционным риском со стороны клиента

Стратегия самострахования подразделяется на 2 субстратегии: формирование фонда предупредительных мероприятий и фонда риска на случай наступления рисковых событий. Стратегия самострахования, изображенная на рисунке 1, подразумевает формирование фонда предупредительных мероприятий. Рассмотрим более подробно данные мероприятия.

Установка современного антивирусного ПО позволит защитить ПК и все вводимые на нем данные.

Проверка подлинности сайтов проводится несколькими методами. Во-первых, если прежде при посещении сайта в браузерной строке был символ безопасного соединения, а сейчас его нет – первый признак поддельного сайта. Во-вторых, если в оформлении сайта есть странные элементы, которые не подходят под основной стиль, вероятно сайт смоделирован мошенниками. И в-третьих, если в браузерной строке в названии сайта отличается хотя бы один символ (к пр. не “yandex.ru, а yandex.su”), то сайт поддельный [1, с. 86].

Создание сложного пароля и регулярная его смена (не реже одного раза в месяц) позволит усложнить для злоумышленников процесс взлома аккаунта.

Страхование банковской карты с помощью услуги Card Garand, обеспечит страхование пластиковой карты на определенную сумму. Есть несколько тарифов, чем больше страховая сумма (до 25000, до 75000, до 150000 рублей), тем дороже стоит страхование [5]. Вопрос лишь в том, какие суммы обычно находятся на карте, тариф клиент выбирает сам.

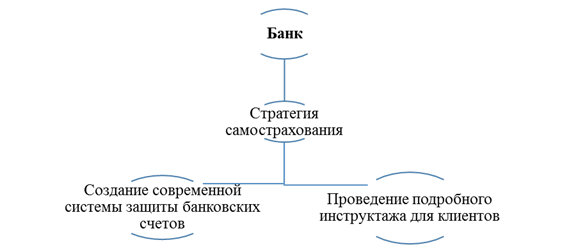

Со стороны банка выделяется стратегия самострахования (рисунок 2), представленная формированием фонда предупредительных мероприятий.

Рисунок 2. Стратегия управления операционным риском со стороны банка

Создание современной, постоянно совершенствующейся системы защиты банковских счетов будет учитывать особенности современных вредоносных программ и сделает взлом аккаунта клиента более сложным.

Проведение подробного инструктажа специалистом банка для клиента при подключении интернет-банкинга с обязательной выдачей памятки по технике безопасности и пошаговой инструкции действий в случае обнаружения факта хищения средств со счета.

В заключении, когда рассмотрены основные стратегии страхования операционного риска интернет-банкинга, который сегодня ставит под серьезную угрозу информационную безопасность всей банковской системы, можно сделать вывод, что, если каждый клиент будет соблюдать основные меры безопасности, а банки в свою очередь, будет вести непрерывный процесс совершенствования системы безопасности, вероятность операционного риска можно будет значительно снизить.

Список литературы:

1. Дистанционное банковское обслуживание: КНОРУС ЦИПСиР. 2012. 86 c.

2. Лексин П. Л. Активные банковские операции // Лаборатория книги. 2010. 54 с.

3. Лотман Г. Ротшильды – короли банкиров: пер. c англ.: Интердайджест, 1997. 352 с.

4. http://www.banki.ru – [Электронный ресурс].

5. https://pskb.com/ – [Электронный ресурс].

6. http://www.cnews.ru/ – [Электронный ресурс].