ТОПЛИВНЫЙ ДЕМПФЕР ПРИ САНКЦИОННЫХ ДИСКОНТАХ: БАЛАНС НЕФТЯНОГО РЫНКА И ФЕДЕРАЛЬНОГО БЮДЖЕТА

Конференция: CV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

CV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ТОПЛИВНЫЙ ДЕМПФЕР ПРИ САНКЦИОННЫХ ДИСКОНТАХ: БАЛАНС НЕФТЯНОГО РЫНКА И ФЕДЕРАЛЬНОГО БЮДЖЕТА

FUEL DAMPER UNDER SANCTION DISCOUNTS: BALANCE OF THE OIL MARKET AND BUDGET

Larina Evgeniya Pavlovna

Student, 3rd year, Plekhanov Russian University of Economics, Russia, Moscow

Zavyalkina Alina Evgenievna

Student, 3rd year, Plekhanov Russian University of Economics, Russia, Moscow

Chalova Alla Yurievna

Candidate of Economic Sciences, associate Professor, Plekhanov Russian University of Economics, Russia, Moscow

Аннотация. В статье исследуются особенности и проблемы реализации механизма топливного демпфера в национальной экономике в условиях санкционных дисконтов на российскую нефть. На основе авторской модели балансировки нефтегазовых доходов федерального бюджета выявлены количественные параметры конфликта между финансовой поддержкой нефтеперерабатывающих компаний за счет федеральных налоговых преференций и бюджетной устойчивостью, определены пороговые значения, требующие трансформации демпфера.

Abstract. The article examines the features and problems of implementing the fuel damper mechanism in the national economy in the context of sanctions discounts on Russian oil. Based on the author's model of balancing oil and gas revenues of the federal budget, quantitative parameters of the conflict between financial support for oil refineries through federal tax preferences and fiscal sustainability have been identified, and thresholds requiring the transformation of the damper have been determined.

Ключевые слова: топливный демпфер, санкционный дисконт, первичный структурный баланс федерального бюджета, нефтегазовые доходы, регрессионный анализ.

Keywords: fuel damper, sanctions discount, primary structural balance of the federal budget, oil and gas revenues, regression analysis.

В условиях сохраняющейся зависимости сбалансированности федерального бюджета России от поступлений запланированного объема нефтегазовых доходов динамика мировой цены экспортируемой российской нефти остается важнейшим сценарным условием. Введение с начала действия международных санкций в отношении России ценовых потолков на российскую нефть марки Urals привело к формированию санкционного дисконта, достигавшего в 2022–2023 годах 30-40% от средней мировой цены нефти марки Brent [5, с. 49], что привело к недополучению доходов как нефтяными компаниями, так и бюджетной системой. Одновременно с целью обеспечения стабильных цен на нефтепродукты на внутреннем рынке России продолжает действовать так называемый топливный демпфер, в задачи которого входит компенсация компаниям разницы между продажной стоимостью нефти на внутреннем и внешнем рынках. Финансирование механизма топливного демпфера, осуществляется за счет средств федерального бюджета, что ведет к еще большему объему его выпадающих доходов [3, с. 228]. В сложившихся условиях существующая конструкция топливного демпфера требует корректировки и обоснования новых параметров, соответствующих новым трендам на глобальном нефтяном рынке.

Цель статьи — выявить количественные параметры конфликта между необходимостью дальнейшей поддержки нефтеперерабатывающей отрасли и минимизацией выпадающих нефтегазовых доходов федерального бюджета для обеспечения первичного структурного профицита на основе разработки авторской балансирующей модели.

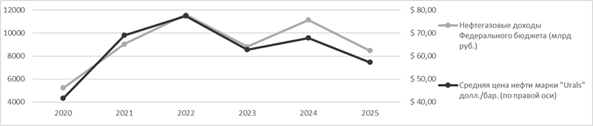

На рисунке 1 отражены динамика нефтегазовых доходов федерального бюджета в соотношении с объёмами выплат по топливному демпферу и уровнем маржи нефтяных компаний за период 2021-2025 гг.

Рисунок 1. Динамика поступлений нефтегазовых доходов федерального бюджета (млрд руб.) и средняя цена нефти марки Urals (долл./бар.) в 2020-2025гг. [4, 6]

Независимо от увеличения выплат по топливному демпферу в 2022 и 2024 гг., маржинальная прибыль нефтяных компаний имеет обратную зависимость к выплатам и объёму нефтяных доходов федерального бюджета. Это связано с тем, что формулы расчёта налогов привязаны к курсу доллара и цене нефти марки Urals, дисконтируемой по отношению к цене нефти марки Brent из-за санкций.

Для количественной оценки баланса бюджетных и корпоративных интересов авторами разработана балансирующая модель:

НГДФБ = W1 * LN(НГДФБ – Втд) + W2 * LN(Мнпз – Втд), (1)

где

НГДФБ – объем нефтегазовых доходов федерального бюджета;

Втд – выплаты по топливному демпферу из федерального бюджета;

Мнпз – маржа нефтеперерабатывающих заводов;

LN – натуральный логарифм;

W1 – весовой коэффициент необходимого объёма нефтегазовых доходов федерального бюджета для обеспечения первичного структурного баланса;

W2 – весовой коэффициент компенсационной поддержки нефтеперерабатывающих компаний [1, ст. 200].

При этом соблюдается ограничение W1 + W2 = 1.

Логарифмическая форма предложенной модели в форме уравнения учитывает нелинейный характер взаимосвязей между составляющими ее переменными. Расчёт показателей осуществлялся на основе данных за 2021-2025 годы методом регрессионного анализа.

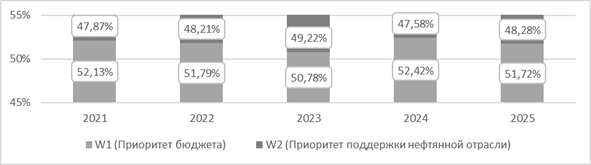

Анализ динамики показателей W1 и W2 выявил устойчивую тенденцию к изменению баланса интересов в условиях санкционного давления. Визуализация соотношения показателей представлена на рисунке 2.

Рисунок 2. Соотношение коэффициентов оптимизации нефтегазовых поступлений федерального бюджета между пополнением казны и поддержкой нефтегазовой отрасли 2021 -2025гг. [2, 4, 6]

Так, в 2021 году бюджетный приоритет (W1) составил 0,521 при приоритете поддержки отрасли (W2) 0,479, что свидетельствует о доминировании фискальных интересов. В 2022 году наблюдалось сближение показателей: W1 снизился до 0,518, W2 возрос до 0,482. Наибольшее сближение приоритетов произошло в 2023 году: разница между W1 (0,508) и W2 (0,492) составила 0,016, что указывает на попытку Минфина России достижения компромисса в условиях максимального санкционного давления. В 2024 году произошёл возврат к доминированию бюджетных интересов: W1 возрос до 0,524 при снижении W2 до 0,476, что объясняется необходимостью компенсации выпадающих доходов [2].

В 2025 году показатели стабилизировались: W1 составил 0,517 при W2 равном 0,483. Данная тенденция отражает ограничения фискальной системы в условиях санкционных дисконтов, достигающих 28-29%.

Для определения факторов, влияющих на динамику приоритетов в распределении расходов федерального бюджета и поддержки нефтегазовой отрасли, авторами была разработана регрессионная модель.

В таблице 1 представлена регрессионная зависимость коэффициента W2.

Таблица 1.

Результаты регрессионного анализа факторов, влияющих на приоритет поддержки нефтеперерабатывающей отрасли (W2) [2, 4, 6]

Выведенное уравнение регрессии для поддержки нефтеперерабатывающей отрасти (W2) имеет вид:

W2 = 0,00273 * X1 + 0,00152 * X2 + 0,00001 * X3, (2)

где

X1 – среднее значение курса доллара США;

X2 – цена нефти марки Brent;

X3 – нефтегазовые доходы федерального бюджета.

Отрицательный коэффициент при переменной «курс доллара» свидетельствует о его обратной зависимости от объема государственной поддержки нефтеперерабатывающей отрасли.

Положительный коэффициент при переменной «цена нефти марки Brent» свидетельствует о наличии фискального пространства для поддержки внутреннего рынка при высоких мировых ценах [6]. Коэффициент при нефтяных доходах федерального бюджета подтвердил положительное влияние поступлений на способность Минфина России осуществлять компенсационные выплаты [4].

Проведённый регрессионный анализ выявил системные проблемы механизма топливного демпфера. Во-первых, при санкционных дисконтах свыше 25-30% компенсационные выплаты становятся критическими для бюджетной системы, что случилось в 2022, 2023 и 2025 гг. [4]. Во-вторых, при колебаниях курса доллара свыше 15-20% в год механизм теряет стабилизирующую функцию из-за непредсказуемости рублёвой стоимости компенсаций.

На основе проведенного анализа авторы предлагают следующие направления совершенствования указанного механизма.

1. Введение адаптивной шкалы компенсаций в зависимости от уровня санкционного дисконта: при дисконте до 15% — полная компенсация, 15-25% — 70% от расчётной величины, свыше 25% — 50%.

2. Создание специализированного стабилизационного фонда демпфера, финансируемого за счёт 10-15% дополнительных нефтегазовых доходов при цене нефти марки Urals выше $70 за баррель сверх объёмов, направляемых в ФНБ. При дополнительных нефтегазовых доходах 1,5-2,5 трлн руб. ежегодно накопление 150-375 млрд руб. в год в указанном фонде позволяет покрыть компенсационные выплаты НПЗ в периоды высоких санкционных дисконтов (25-30%), когда потребности в демпфере достигают 1,2-1,8 трлн руб.

3. Введение пороговых значений для автоматической корректировки параметров топливного демпфера: максимальная доля компенсационных выплат не должна превышать 35% от утвержденных нефтегазовых доходов федерального бюджета, а оптимальное соотношение W1/W2 — находиться в диапазоне 0,90-1,10. Данный диапазон обоснован эмпирическим анализом 2021-2025 годов: в его пределах (2021-2023 гг.) достигается равновесие между фискальными и отраслевыми интересами, тогда как выход за границы (2024 г.) сигнализирует о недопустимом дисбалансе.

Предложенные меры позволят снизить нагрузку на федеральный бюджет на 20-30% без ущерба для финансовой устойчивости нефтеперерабатывающих компаний, сохранить социальную стабильность и повысить адаптивность фискальной системы к внешним шокам.

Исследование показало, что оптимальное соотношение весовых коэффициентов в балансирующей модели бюджетных выплат и бюджетных поступлений от нефтяных компаний достигается при значении W1 в диапазоне 0,50-0,52. Регрессионное моделирование подтвердило статистическую значимость влияния курса доллара, мировых цен на нефть и объема ФНБ на приоритет поддержки нефтеперерабатывающей отрасли. Предложенные направления трансформации механизма топливного демпфера в России обеспечат баланс между бюджетными и корпоративными интересами в условиях сохраняющегося санкционного давления.