ИССЛЕДОВАНИЕ СТОИМОСТИ ОСНОВНЫХ ФОНДОВ ВЫСОКОТЕХНОЛОГИЧНЫХ ОТРАСЛЕЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ В ПЕРИОД С 2017 ПО 2024 ГОД

Конференция: CVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономика и управление народным хозяйством

CVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ИССЛЕДОВАНИЕ СТОИМОСТИ ОСНОВНЫХ ФОНДОВ ВЫСОКОТЕХНОЛОГИЧНЫХ ОТРАСЛЕЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ В ПЕРИОД С 2017 ПО 2024 ГОД

RESEARCH ON THE VALUE OF FIXED ASSETS IN HIGH-TECH INDUSTRIES IN THE RUSSIAN FEDERATION FROM 2017 TO 2024

Komarov Viktor Mikhailovich

Postgraduate student, Tula State University, Russia, Tula

Аннотация. В работе проведено исследование динамики стоимости основных фондов высокотехнологичных отраслей РФ в период с 2017 по 2024, на основании затратного подхода. Автор выделяет две группы факторов, оказывающих воздействие на изменение стоимости основных фондов при формирования полной учётной стоимости.

Abstract. The paper studies the dynamics of the value of fixed assets in high-tech industries in the Russian Federation from 2017 to 2024, based on the cost approach. The author identifies two groups of factors that influence the change in the value of fixed assets when calculating the full accounting value.

Ключевые слова: высокотехнологичные отрасли, рыночная стоимость основных фондов, группа экономической деятельности, затратный подход, сравнительный подход, доходный подход.

Keywords: high-tech industries, market value of fixed assets, economic activity group, cost approach, comparative approach, and income approach.

Согласно приказу Росстата от 15.12.2017 №832 (ред. от 26.08.2025) «Об утверждении Методики расчёта показателей „Доля продукции высокотехнологичных и наукоёмких отраслей в валовом внутреннем продукте“ и „Доля продукции высокотехнологичных и наукоёмких отраслей в валовом региональном продукте субъекта Российской Федерации“» в Российской Федерации к отраслям высокотехнологичного уровня отнесены следующие группы экономической деятельности [2]:

- Производство лекарственных средств и материалов, применяемых в медицинских целях;

- Производство компьютеров, электронных и оптических изделий;

- Производство летательных аппаратов, включая космические, и соответствующего оборудования (согласно ОКВЭД2, входит в состав отраслей код 30 производящей прочие транспортные средства и оборудование).

Для определения состояние основных фондов данных отраслей в стране необходимо прежде всего определить их общую стоимость. На сегодняшний день в Российской Федерации для целей макроэкономического анализа используются три основные подхода к оценке текущей рыночной стоимости основных фондов [1, 4, 5, 6]:

- затратный, основан на оценке стоимости основных фондов путем аккумулирования и переоценки их приобретений за вычетом выбытий за время их срока службы и корректировки на такие изменения как потребление основного капитала;

- сравнительный подход, основан на использовании наблюдаемых рыночных цен;

- доходный подход, основан на оценке дисконтированной стоимости будущих экономических выгод, ожидаемых от оцениваемых основных фондов. Для применения этого подхода необходимо наличие данных о предстоящих доходах, связанных с использованием рассматриваемых активов.

Таким образом опираясь на методические рекомендации Федеральной службы государственной статистики стоимость основных фондов коммерческих организаций Российской Федерации в период с 2010 по 2024 первый подход можно представить как разность между полной учётной стоимостью основных средств и накопленной амортизацией.

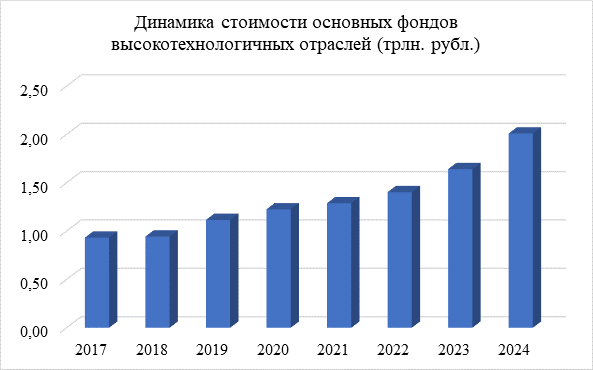

Рисунок 1. Динамика стоимости основных фондов высокотехнологичных отраслей Российской Федерации в период с 2017 по 2024 год

Как видно из рисунка 1 стоимость основных фондов высокотехнологичных отраслей Российской федерации за исследуемый период изменилась с 0,93 трлн. руб. в 2017 году до 2,01 трлн. руб. в 2024 году или в 2,16 раза.

Однако так как полная учётная стоимость отражает в себе не только первоначальную стоимость основных фондов, но и изменённую в ходе достройки, модернизации, дооборудования, реконструкции и частичной ликвидации, а также переоценки [3], то данная стоимость может быть сформирована не только за счёт вновь приобретённых, но и за счёт восстановленных и переоценённых основных фондов. Кроме того, переоценка основных фондов влияет на величину амортизации основных фондов, которая используется для расчёта стоимости основных фондов. Следовательно все факторы оказывающие воздействие на изменение стоимости основных фондов при формирования полной учётной стоимости и амортизации можно разделить на две большие группы:

- восстанавливающие уже существующие основные фонды;

- создающие новые основные фонды.

Таким образом, так как переоценка в результате восстановления или изменения рыночной стоимости увеличивают и полную учётную стоимость и сумму амортизации влияющую на остаточную стоимость основных фондов, а вновь приобретённые основные фонды одновременно и увеличивают полную учётную стоимость и не оказывают эффекта на сумму уже накопленной амортизации, то разность между показателями динамики полной учётной стоимости и остаточной стоимости отражают какой из двух факторов преобладал при формировании стоимости основных фондов, а именно восстановление основных фондов или их приобретение.

В результате исследования установлено, что сумма основных фондов отрасли, производящей лекарственные средства по полной учётной стоимости в России в 2024 году, выросла в 2,93 раза в сравнение с 2017 годом. При этом сумма основных фондов данной отрасли по остаточной стоимости в России за исследуемый период выросла в 2,69 раза. Опережающий на 24,77% темп роста полной учётной стоимости основных фондов данной отрасли над темпом роста остаточной стоимости за исследуемый период свидетельствует об изменение стоимости основных фондов в данной отрасли преимущественно за счёт переоценки в результате модернизации, достройки, дооборудования, реконструкции, а также в связи с переоценкой стоимости в связи с изменением рыночной стоимости.

Сумма основных фондов отрасли, производящей компьютеры, электронные и оптические изделия по полной учётной стоимости в России за исследуемый период выросла в 2,26 раза. При этом сумма основных фондов данной отрасли по остаточной стоимости в России выросла в 2,28 раза. Опережающий на 1,32% темп роста остаточной стоимости основных фондов данной отрасли над темпом роста полной учётной стоимости за исследуемый период свидетельствует об изменение стоимости основных фондов в данной отрасли преимущественно за счёт вновь приобретённых основных средств.

Сумма основных фондов отрасли, производящей прочие транспортные средства и оборудование по полной учётной стоимости в России за исследуемый период, выросла в 1,94 раза. При этом сумма основных фондов данной отрасли по остаточной стоимости в России в 1,98 раза. Опережающий на 4,43% темп роста остаточной стоимости основных фондов данной отрасли над темпом роста полной учётной стоимости за исследуемый период свидетельствует об изменение стоимости основных фондов в данной отрасли преимущественно за счёт вновь приобретённых основных средств.

Таким образом, стоимость основных средств одной из трёх высокотехнологичных отраслей на территории Российской Федерации за исследуемый период была сформирована в основном за счёт восстановления уже существующих основных фондов.