Анализ распределения и использования чистой прибыли ФГУП «Дальневосточное»

Конференция: IX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Бухгалтерский учет, статистика

IX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Анализ распределения и использования чистой прибыли ФГУП «Дальневосточное»

Analysis of distribution and use of net profit of FGUP "Dalnevostochnoe"

Kseniya Kogai

accountant of FGUP "Dalnevostochnoe", RF, Artem

Аннотация. Основная цель деятельности любого коммерческого предприятия является извлечение прибыли. На современном этапе рыночных отношений и развития экономики прибыли предприятия отводится ведущая и важная роль в обеспечении самофинансирования деятельности и инновационного развития, а также формировании налоговых доходов федерального и регионального бюджетов и решении важных социальных задач государства.

Abstract. In accordance with the Civil Code of the Russian Federation, the main objective of the activities of any commercial enterprise is to make profit. At the present stage of market relations and development of the economy, the enterprises profit is given the leading and important role in ensuring self-financing of activities and innovative development, as well as the formation of tax revenues of the federal and regional budgets and the solution of important social tasks of the state.

Ключевые слова: прибыль, чистая прибыль, распределение чистой прибыли, использование чистой прибыли.

Keywords: profit, net profit, distribution of net profit, use of net profit.

Федеральное государственное унитарное предприятие «Дальневосточное» образовано 15 марта 1982 г. на базе отделения совхоза «Кролевецкий», с 1991 г. предприятие располагается в селе Суражевка Артемовского городского округа. Основное направление деятельности предприятия – производство овощей защищенного грунта, картофеля, молока и молокопродуктов. ФГУП «Дальневосточное» создано в соответствии с ГК РФ, осуществляет свою деятельность на основании законодательства РФ и Устава.

В настоящее время ФГУП «Дальневосточное» является многоотраслевым хозяйством. Это крупнейший тепличный комбинат в Приморском крае, ведущее предприятие Дальневосточного региона по овощеводству защищенного грунта.

Мощность тепличного комбината по технико-экономическому обоснованию составляет в год 5280 тонн овощей, и в том числе 4580 тонн овощей защищенного и 700 тонн овощей открытого грунта, кроме 18 гектар зимних блочных теплиц, имеет 747 га пашни, 720 голов крупного рогатого скота, в том числе дойных голов 270. Выпуск первосортного натурального молока составляет более 1530 тонн в год, из которого производятся молочные продукты питания, направляемые на реализацию для социальной сферы потребления Артемовского Городского Округа (детские сады, интернаты, дома престарелых и инвалидов), и для розничной торговли (магазины, супермаркеты, рыночные торговцы).

Прибыль является обобщающим показателем финансовых результатов деятельности хозяйствующего субъекта, ее рассчитывают в виде разницы между полученным доходом от операции и расходами, которые были понесены в связи с ее осуществлением [1]. Показатель прибыли имеет условный характер, поскольку зависит от методов оценки, измерения и признания доходов и расходов. Наибольший интерес для собственников организации представляет чистая прибыль, поскольку она является результатом деятельности предприятия. Аналитически механизм формирования прибыли ФГУП «Дальневосточное» представлен в таблице 1.

Таблица 1.

Оценка прибыли ФГУП «Дальневосточное» за 2014 – 2016 гг.

|

Показатели |

Сумма, тыс. руб. |

Отклонение (+/–) |

Темп изменения, % |

||||

|

2014 |

2015 |

2016 |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|

|

Выручка |

307096 |

360347 |

407639 |

53251 |

47292 |

117,3 |

113,1 |

|

Себестоимость продаж |

315277 |

379935 |

410634 |

64658 |

30699 |

120,5 |

108,1 |

|

Валовая прибыль |

-8181 |

-19588 |

-2995 |

-11407 |

16593 |

2,4 раза |

15,3 |

|

Прибыль от продаж |

-8181 |

-19588 |

-2995 |

-11407 |

16593 |

2,4 раза |

15,3 |

|

Прочие доходы |

100139 |

54335 |

49086 |

-45804 |

-5249 |

54,3 |

90,3 |

|

Проценты к уплате |

15728 |

20469 |

18816 |

4741 |

-1653 |

130,1 |

91,9 |

|

Прочие расходы |

75805 |

12969 |

24704 |

-62836 |

11735 |

17,1 |

190,5 |

|

Прибыль до налогообложения |

425 |

1309 |

2571 |

884 |

1262 |

3,1 раза |

196,4 |

|

ЕСХН |

97 |

116 |

158 |

19 |

42 |

119,6 |

136,2 |

|

Чистая прибыль |

328 |

1193 |

2413 |

865 |

1220 |

3,6 раза |

2 раза |

Из данных таблицы 1 следует, что за 2016 г. доходы предприятия выросли на 42043 тыс. руб. по отношению к 2015 г. и составили 456725 тыс. руб. За 2016 г. в составе доходов ФГУП «Дальневосточное» превалировали доходы от обычных видов деятельности (выручка) – 89,3% совокупных доходов предприятия при этом:

- доходы от обычных видов деятельности (выручка) повысились на 47292 тыс. руб. или 13,1 %;

- прочие доходы понизились на 5239 тыс. руб. или 9,6 %.

Совокупные расходы ФГУП «Дальневосточное» выросли на 40781 тыс. руб. и составили 454154 тыс. руб. В отчетном периоде в составе расходов предприятия преобладали расходы по обычным видам деятельности – 90,4% при этом:

- расходы по обычным видов деятельности (себестоимость продаж) выросли на 30699 тыс. руб. или 8,1 %;

- проценты к уплате сократились на 1653 тыс. руб. или 8,1 %;

- прочие расходы возросли на 11735 тыс. руб. или 90,1 %.

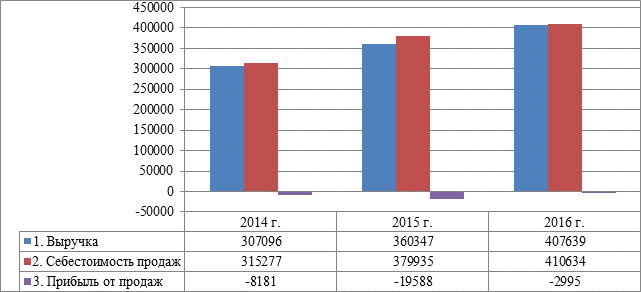

За 2016 г. увеличился размер доходов, приходящихся на 1 рубль понесенных предприятием расходов, с 1 до 1,01 руб. При этом отношение размера выручки к соответствующей сумме расходов выросло и составило 99%. На рисунке представлена динамика прибыли от продаж и себестоимости реализованной продукции ФГУП «Дальневосточное» за 2014–2016 гг.

Рисунок. Динамика прибыли от объемов продаж и себестоимости продукции ФГУП «Дальневосточное» за 2014–2016 гг., тыс. руб.

В целом, в 2014–2016 гг. на предприятии наблюдается убыток от основной деятельности. Так, убыток от продаж за 2014 г. составил 8181 тыс. руб., за 2016 г. убыток сократился и составил 2995 тыс. руб. Используя метод цепных подстановок, проведен факторный анализ изменения убытка от продаж. Результаты анализа факторов первого порядка представлены в таблице 2. Убыток от основной деятельности обусловлен превышением себестоимости продаж над выручкой, что в целом на деятельности предприятия отражается отрицательно. Так как ФГУП «Дальневосточное» формирует полную себестоимость, то коммерческие и управленческие расходы отдельной строкой не отражаются и не анализируются, поэтому валовая прибыль совпадает с прибылью от продаж.

Таблица 2.

Факторный анализ прибыли (убытка) от продажи ФГУП «Дальневосточное» за 2015–2016 гг.

|

Показатель |

Расчет |

Отклонение (+/–), тыс. руб. |

|

1. Изменение прибыли (убытка) за счет изменения выручки |

(407639 – 379935) - (379935 – 379935) |

27704 |

|

2. Изменение прибыли (убытка) за счет изменения себестоимости |

(407639 – 410634) - (407639 – 379935) |

-30699 |

|

3. Общее изменение прибыли (убытка) от продаж |

27704 + (-30699) = -2995 |

|

Комплексное влияние цен, производственных результатов, физического объема продукции, структуры ее ассортимента оценивается с помощью коэффициентов валовой прибыли. Коэффициент валовой прибыли характеризует доходность хозяйственной деятельности при сопоставлении объема продаж и производственной себестоимости. Он отражает динамику объема продаж и динамику себестоимости, характеризует возможности организации в покрытии обычных и прочих операционных расходов и существенно влияет на величину чистой прибыли. Расчет коэффициента валовой прибыли осуществляется по следующей формуле [2]:

Квп = (ВП – Срп) / ВП, (1)

где Квп – коэффициент валовой прибыли;

ВП – выручка;

Срп – себестоимость продаж.

Расчет коэффициента валовой прибыли ФГУП «Дальневосточное» приведен в таблице 3.

Таблица 3.

Динамика коэффициентов валовой прибыли ФГУП «Дальневосточное» за 2014–2016 гг.

|

Показатели |

Годы |

Отклонение (+/–) |

Темп изменения, % |

||||

|

2014 |

2015 |

2016 |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

2015 г. к 2014 г. |

2016 г. к 2015 г. |

|

|

1. Выручка, тыс. руб. |

307096 |

360347 |

407639 |

53251 |

47292 |

117,3 |

113,1 |

|

2. Себестоимость реализованной продукции, тыс. руб. |

315277 |

379935 |

410634 |

64658 |

30699 |

120,5 |

108,1 |

|

3. Валовая прибыль, тыс. руб. |

-8181 |

-19588 |

-2995 |

-11407 |

16593 |

2,4 раза |

15,3 |

|

4. Коэффициент валовой прибыли |

-2,66 |

-5,44 |

-0,73 |

-2,77 |

4,70 |

- |

- |

За период 2014–2016 гг. ФГУП «Дальневосточное» получило убыток, таким образом, коэффициент валовой прибыли имел отрицательное значение.

Анализ формирования финансовых результатов дополним оценкой показателей рентабельности, рассчитываемых по данным отчета о финансовых результатах. Кроме рентабельности текущей деятельности и рентабельности продукции (по прибыли от продаж) определяется показатель рентабельности продаж, рассчитываемый по чистой прибыли. В таблице 4 представлены показатели доходности и рентабельности ФГУП «Дальневосточное».

Таблица 4.

Показатели доходности и рентабельности ФГУП «Дальневосточное» за 2014 – 2016 гг.

|

Показатели |

Годы |

Отклонение (+/–) |

|||

|

2014 |

2015 |

2016 |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

|

|

1. Рентабельность текущей деятельности (Прибыль от продаж / Полная себестоимость проданной продукции), % |

-2,59 |

-5,16 |

-0,73 |

-2,56 |

4,43 |

|

2. Рентабельность продаж по прибыли от продаж (Прибыль от продаж / Выручка),% |

-2,66 |

-5,44 |

-0,73 |

-2,77 |

4,70 |

|

3. Рентабельность по чистой прибыли (Чистая прибыль / Выручка),% |

0,11 |

0,33 |

0,59 |

0,22 |

0,26 |

В отчетный период убыточность каждого рубля, затраченного на производство и реализацию продукции, составила -0,73 %, что на 4,7 пункта меньше, чем за аналогичный период прошлого года. Таким образом, основная деятельность для предприятия убыточна. В отчетном периоде доля убытка от продаж в выручке также составила -0,73 %, однако отмечается рост показателя рентабельности продаж на 4%, что является положительным результатом. Уровень валового убытка в выручке также снизился.

Рентабельность продаж, рассчитанная по значению чистой прибыли имеет положительное значение, при этом ее размер хоть и незначительно, но увеличился с 0,11% до 0,59%.

Прибыль ФГУП «Дальневосточное» подлежит налогообложению в порядке, предусмотренном действующим законодательством РФ. Чистая прибыль, остающаяся у предприятия после уплаты налогов и иных платежей в бюджет, поступает в полное его распоряжение и используется предприятием самостоятельно. Порядок распределения прибыли ФГУП «Дальневосточное», порядок образования и использования целевых (в т.ч. и резервного) фондов определяется уставом организации, а также решением региональных органов власти о распределении и использовании прибыли ФГУП «Дальневосточное».

Таблица 5.

Использование чистой прибыли ФГУП «Дальневосточное» за 2014 – 2016 гг.

|

Показатели |

Годы |

Отклонение (+/–) |

|||

|

2014 |

2015 |

2016 |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

|

|

1. Чистая прибыль, тыс. руб. |

328 |

1193 |

2413 |

865,0 |

1220,0 |

|

2. Распределение чистой прибыли: |

|

|

|

|

|

|

– на накопление |

- |

1193 |

2115 |

1193,0 |

922,0 |

|

– в фонд потребления |

328 |

- |

298 |

-328,0 |

298,0 |

|

3. Доля в чистой прибыли, % |

|

|

|

|

|

|

– фонд накопления |

- |

100 |

87,7 |

- |

- |

|

– фонд потребления |

100 |

- |

13,3 |

- |

- |

В ФГУП «Дальневосточное» в соответствии с Уставом не создается резервный фонд и не формируются резервы предстоящих расходов из чистой прибыли. В целом, политика распределения чистой прибыли ФГУП «Дальневосточное» (табл. 5) не отличается постоянством и устойчивостью, средства общества расходуются по мере надобности и не имеют планового характера. Объем чистой прибыли ФГУП «Дальневосточное» за 2016 г. составил 2413 тыс. руб., однако, его основная производственная деятельность убыточна, так, размер валового убытка и убытка от продаж за 2016 г. составил 2995 тыс. руб.

Чистая прибыль ФГУП «Дальневосточное» за 2014–2016 гг. распределялась в следующем порядке: за 2014 г. вся полученная чистая прибыль была использована и зачислена в областной бюджет. За 2015 г. полученная чистая прибыль осталась неиспользованной и аккумулирована в составе собственного капитала предприятия, за 2016 г. 298 тыс. руб. (13,3%) от полученной чистой прибыли было использовано, а 87,7% направлено на накопление.

Соотношение использования прибыли на накопление и потребление оказывает влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Верхнюю границу потенциального развития предприятия определяет рентабельность собственных средств  [3]:

[3]:

(2)

(2)

Rcc2014 = (328 : 206899) × 100 = 0,16 %

Rcc2015 = (1193 : 204880,5) × 100 = 0,58 %

Rcc2016 = (2413 : 201919,5) ×100 = 1,20 %

Рентабельность собственного капитала ФГУП «Дальневосточное» за 2014 г. составила 0,16%, за 2015 г. – 0,58%, за 2016 г. – 1,2%, т.е. за 2016 г. наблюдается рост показателя рентабельности собственного капитала, что обусловлено эффективной политикой управления чистой прибылью предприятия, т.к. ФГУП «Дальневосточное» формирует фонд накопления. Поскольку значение Rcc равно 1,20% за 2016 г., то, отказавшись от использования средств на потребление в дальнейшем можно увеличить собственные средства на 1,2%.

Отношение фонда накопления к величине собственного капитала определяет внутренние темпы роста, т. е. темпы увеличения активов. Выделим следующие критерии оценки эффективности использования прибыли предприятия:

1) если в структуре капитала возросла доля заемных средств, значит, социальные выплаты ограничивали внутренние темпы роста;

2) если внутренние темпы роста возрастают, значит, политика распределения прибыли выбрана правильно.

Проанализируем внутренние темпы роста эффективности распределения прибыли ФГУП «Дальневосточное», для этого определим удельный вес заемного и собственного капитала за 2014 – 2016 гг. (табл. 6).

Таблица 6.

Оценка структуры капитала ФГУП «Дальневосточное» за 2014 – 2016 гг.

|

Показатель |

На конец 2014 г. |

На конец 2015 г. |

На конец 2016 г. |

||||

|

сумма, тыс. руб. |

удель-ный вес, % |

сумма, тыс. руб. |

удель-ный вес, % |

сумма, тыс. руб. |

удель-ный вес, % |

||

|

1. Собственный капитал |

206899 |

45,51 |

202862 |

44,54 |

200977 |

45,86 |

|

|

2. Заемный капитал, всего |

247724 |

54,49 |

252596 |

55,46 |

237241 |

54,14 |

|

|

Итого |

454623 |

100,00 |

455458 |

100,00 |

438218 |

100,00 |

|

Таким образом, в структуре средств финансирования деятельности ФГУП «Дальневосточное» максимальный удельный вес занимает заемный капитал: на конец 2014 г. он составлял 54,49%, а на конец 2016 г. доля собственного капитала снизилась до 44,54%, а удельный вес заемного напротив, вырос до 55,46% в общей сумме капитала предприятия. Учитывая, что рентабельность собственного капитала ФГУП «Дальневосточное» невысокая, то у предприятия имеется так называемый производственный риск, т.е. риск недополучения дополнительных доходов.

ФГУП «Дальневосточное», не смотря на растущую выручку от продаж, является убыточным предприятием. Проведенный анализ позволяет заключить, что компенсирующую роль в формировании итоговой (чистой) прибыли играют прочие виды деятельности. В целом предприятию стоит выработать стратегию относительно распределения прибыли в пользу накопления, а также уделить больше внимания вопросам ценообразования на продукцию, например ввести гибкое сезонное ценообразование с учетом динамики спроса.