Тарифные квоты как инструмент таможенно-тарифной политики в процессе обеспечения экономической безопасности государства

Конференция: L Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономическая безопасность

L Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Тарифные квоты как инструмент таможенно-тарифной политики в процессе обеспечения экономической безопасности государства

Аннотация. В настоящее время вопрос экономической безопасности государства является актуальным поскольку экономика Российской Федерации находится под влиянием санкций и послекризисных последствий новой короновирусной инфекции. Таможенно-тарифная политика представляет собой эффективный инструмент постепенного преодоления кризисных ситуаций в российской экономике и один из основных факторов послекризисного экономического развития.

Ключевые слова: экономическая безопасность; инструменты таможенно-тарифной политики; тарифные квоты.

Стратегическим направлением каждого государства является деятельность по обеспечению экономической безопасности. Ввиду того, что процесс глобализации экономики является неотъемлемой формой развития общества, то данная тенденция усиливается.

Понятие экономическая безопасность закреплено в Стратегии экономической безопасности РФ на период до 2030 года и предполагает «состояние защищенности национальной экономики от внешних и внутренних угроз, при котором обеспечиваются экономический суверенитет страны, единство ее экономического пространства, условия для реализации стратегических национальных приоритетов Российской Федерации» [2].

В настоящее время в условиях интенсивного развития международной торговли все большую роль в обеспечении экономической безопасности государства приобретает таможенная политика.

Таможенная политика – это политика государства, направленная на ограничение или расширение ввоза товаров и услуг на внутренний рынок, а также сдерживание или поощрение экспорта и импорта товаров и услуг из страны. Данная политика Российской Федерации в настоящее время, во многом обуславливается политической обстановкой, а также бюджетной политикой и направлена на повышение собираемости таможенных пошлин и платежей [4].

В целях обеспечения защиты национальной экономики в условиях текущих угроз экономической безопасности государство формирует совокупность эффективных инструментов таможенной политики. Применение тех или иных инструментов таможенной политики влияет на уровень экономического роста и темпы развития отдельных отраслей экономики.

Обеспечение защиты экономического суверенитета и безопасности государства, отечественного производителя и внутренней промышленности представляют собой приоритетные задачи, стоящие перед таможенными органами Российской Федерации. Реализация указанных стратегических мероприятий коррелирует с проводимой в государстве таможенной политикой, которая связана с внутренней и внешней политикой государства.

Таможенно-тарифная политика выступает основополагающим рычагом, через который государство управляет внешней торговлей. На данный момент таможенно-тарифная политика Российской Федерации осуществляется в условиях санкционной политики со стороны Запада. Из-за сложившейся ситуации таможенную политику государства необходимо направлять на обеспечение фискальной функции бюджета, поддержку конкурентоспособности отечественных производителей, стимулирование инвестиционных процессов в экономике, содействие сдерживанию роста внутренних цен, сокращение прямых и косвенных издержек операторов ВЭД.

Исходя из общегосударственной внешнеэкономической стратегии в рамках системы таможенно-тарифного регулирования формируются принципы, порядок и методология таможенного обложения экспортных и импортных товаров; устанавливаются виды таможенных тарифов; состав, разновидности и уровень ставок таможенных пошлин; методология их исчисления, условия их взимания и механизм уплаты; порядок оценки стоимостной базы для расчета таможенных платежей; условия предоставления таможенных преференций и льгот в отношении импортируемых иностранных товаров [3].

В Российской Федерации в рамках членства в ЕАЭС и ВТО используется инструментарий таможенно-тарифного регулирования международной торговли, построенный на положениях международного и национального таможенного законодательства, который включает в себя таможенный тариф, ввозные и вывозные таможенные пошлины, тарифные квоты, тарифные преференции, тарифные льготы (рисунок 1).

Рисунок 1. Основные инструменты таможенно-тарифного регулирования международной торговли, применяемые таможенными органами РФ [5]

Рассмотрим подробнее особенности тарифных квот. В отношении отдельных видов сельскохозяйственных товаров, происходящих из третьих стран и ввозимых на таможенную территорию ЕАЭС, допускается установление тарифных квот, если аналогичные товары производятся (добываются, выращиваются) на таможенной территории Союза. В отношении таких товаров, ввозимых на таможенную территорию Союза в пределах установленного объема тарифной квоты, применяются соответствующие ставки ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза [1].

Введение тарифной квоты с одной стороны способствует регулированию объемов ввоза отдельных видов сельскохозяйственных товаров на таможенную территорию Союза для защиты отечественных производителей таких товаров, а с другой стороны дает возможность обеспечить потребность населения в необходимой импортной сельскохозяйственной продукции, объем производства которой на территории страны не позволяет удовлетворить внутренний спрос.

Проведем анализ применения тарифных квот как фактора воздействия на товаропоток в Российскую Федерацию и обеспечения экономической безопасности государства.

Рассмотрим влияние изменения объема тарифной квоты на импорт товара по коду ТН ВЭД 0203 (таблица 1).

Таблица 1.

Тарифная квота на импорт товара по коду ТН ВЭД 0203 в РФ (тыс. тонн)[1]

|

Наименование товара (код ТН ВЭД ЕАЭС) |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

Свинина свежая, охлажденная или замороженная (код ТН ВЭД 0203) |

400 |

400 |

400 |

400 |

400 |

0 |

0 |

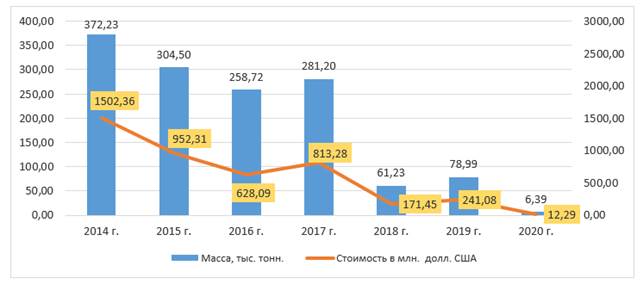

Динамика импорта товара по коду ТН ВЭД 0203 представлена на рисунке 2.

Рисунок 2. Таможенная статистика внешней торговли РФ за 2014-2020 гг. по коду ТН ВЭД 0203 направление Импорт[2]

В течение рассматриваемого периода с 2014 г. по 2020 г. наблюдается ежегодное снижение объема импорта товара по коду ТН ВЭД 0203 (кроме 2017 г.), учитывая, что в период 2014-2019 гг. на данную категорию товара распространялась квота в размере 400 тыс. тонн по таможенной пошлине 0%.

Стоит отметить, что с 2014 по 2019 гг. тарифная квота не была использована полностью (объем импорта меньше 400 тыс. тонн).

В 2020 году тарифная квота на товар по коду ТН ВЭД 0203 была отменена, а таможенная пошлина установлена в размере 25%. Импорт свинины достиг минимальных значений в 2020 году и составил 12,29 млн. долл. США (6,39 тыс. тонн).

В то же время Российская Федерация ежегодно наращивала объем собственного производства свинины (таблица 2).

Таблица 2.

Реализация продуктов животноводства в хозяйствах всех категорий (тыс. тонн) [3]

|

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

|

свинина |

1 824 |

2 075 |

2 305 |

2 449 |

2 637 |

3 059 |

3 326 |

3 539 |

3 920 |

4 131 |

4 424 |

4 700 |

Согласно данным таблицы 2 реализация свинины с 2008 года по отношению к 2019 году выросла на 2 876 тыс. тонн (прирост 157,67%).

Рост собственного производства свинины ведет к систематическому снижению оптовых цен на товар, что положительно влияет на конкурентоспособность отечественного производителя на рынке и снижение привлекательности поставки товара на российский рынок для мировых поставщиков. Следовательно, свинина иностранного производителя стала неконкурентоспособна в России даже при нулевой тарифной пошлине, а введение тарифной пошлины в размере 25% стало более эффективной мерой защиты отечественного производителя и снизило импорт в 2020 г. на 94,9%.

Таким образом, меры и инструменты таможенно-тарифного регулирования способны оказывать влияние на изменение торгового оборота между странами и развитие отечественного рынка. Данные задачи достигаются путем введения различных ставок таможенных пошлин, налогов, установления ограничений или запретов на экспорт и импорт товаров, что обеспечивает экономическую безопасность государства.

[1] Составлено автором на основе [6]

[2] Составлено автором на основе [8]

[3] Составлено автором на основе [7]