ЦИФРОВЫЕ ТЕХНОЛОГИИ КАК СРЕДСТВО ПОСТРОЕНИЯ ИНФОРМАЦИОННОЙ СИСТЕМЫ ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИЯХ СТРОИТЕЛЬНОЙ ОТРАСЛИ

Конференция: LXIV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономика предпринимательства

LXIV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ЦИФРОВЫЕ ТЕХНОЛОГИИ КАК СРЕДСТВО ПОСТРОЕНИЯ ИНФОРМАЦИОННОЙ СИСТЕМЫ ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИЯХ СТРОИТЕЛЬНОЙ ОТРАСЛИ

DIGITAL TECHNOLOGIES AS A MEANS OF BUILDING AN INFORMATION SYSTEM OF PLANNING AND BUDGETING AT THE ENTERPRISES OF THE CONSTRUCTION INDUSTRY

Ol'ga Kanygina

Candidate of Economic Sciences, Associate Professor, Economy and Construction, Institute of Architecture and Construction, Volgograd State Technical University, Russia, Volgograd

Angelina Yudina

Master, Institute of Architecture and Construction, Volgograd State Technical University, Russia, Volgograd

Аннотация. Экономический эффект от внедрения цифровых технологий и средств автоматизации заключается в улучшении экономических и хозяйственных показателей предприятия, в первую очередь за счет повышения эффективности управления и снижения трудозатрат на реализацию процесса управления, то есть снижения затрат на управление.

Abstract. The economic effect of the introduction of digital technologies and automation tools is to improve the economic and economic performance of the enterprise, primarily by increasing the efficiency of management and reducing labor costs for the implementation of the management process, that is, reducing management costs.

Ключевые слова: планирование; стратегическое планирование; бюджетирование; цифровые технологии.

Keywords: planning; strategic planning; budgeting; digital technologies.

С развитием информационных технологий наблюдается активная тенденция цифровизации и компьютеризации процессов, связанных с бюджетированием. Предприятия, своевременно внедряющие цифровые технологии, получают существенные конкурентные преимущества. Планирование и составление бюджета поддерживают стратегические цели предприятий, создавая интерактивный и совместный процесс данной деятельности. Это позволяет компаниям оценивать бизнес-альтернативы, устанавливать финансовые цели, проводить анализ "что, если" на основе сценариев, составлять бюджеты и приспосабливаться к меняющимся экономическим условиям.

Достижение долгосрочных целей, позволяющих занять лидирующие позиции на рынке, являющихся одной из важных задач руководителей предприятий. Одна из главных проблем руководства на российских предприятиях в недостаточном внимании к стратегическому планированию и финансовому планированию.

Многие российские предприятия пытаются подменить долгосрочные цели краткосрочными, то есть найти собственную нишу на рынке в короткие сроки. При отсутствии долгосрочных целей предприятия меняют свои приоритеты развития, выпуска продукции и оказания услуг, при этом, не умея задержаться на освоенных сегментах рынка. Данное утверждение справедливо для предприятий, вынужденных вкладываться в реновацию быстро устаревающего производственного оборудования. В результате такого поведения на рынке предприятия не повышает профессионализм своего персонала, что ведет к снижению качества выпускаемой продукции. Для того чтобы предприятия работали с максимальной экономической эффективностью, им следует совершенствовать свою внутреннюю организационную структуру и методы управления бизнесом. Одним из таких методов является бюджетирование.

Составной частью контрольной системы предприятий являются бюджеты. Но основе бюджетов идет планирование, выработка контрольных критериев и улучшения координации внутри предприятия. Внедрение в компании бюджетирования позволяет привести в порядок её внутреннюю деятельность.

Объективные данные бюджетов служат менеджерам ориентиром для постановки задач, дают общую картину состояния дел на предприятии – данные о прибылях и убытках, деньгах и счетах, прогнозных цифрах. На основе этих данных можно принимать решения о целесообразности и возможности внедрения новых технологий, окупаемости инвестиций и так далее.

Для того, чтобы составление бюджета принесло реальную помощь компании, необходимо сравнивать прогнозы с результатами исполнения бюджетов, выявлять причины несоответствия и вырабатывать соответствующие решения. [3]

Планирование является средством достижения целей. В современных условиях планирование становится центральным звеном управления. Рынок не отвергает планирование. Наоборот, в конкурентной борьбе выходить на рынок со своей продукцией без заранее продуманного плана невозможно. [2]

Структурированное планирование может иметь решающее значение для роста бизнеса. Это позволит сконцентрировать ресурсы на повышении прибыли, снижении затрат и увеличении отдачи от инвестиций. На самом деле, даже без формального процесса многие предприятия выполняют большинство видов деятельности, связанных с бизнес-планированием, таких как анализ областей роста, конкурентов, денежного потока и прибыли.

Преобразование этого в целостный процесс управления развитием бизнеса не должно быть сложным или отнимающим много времени. Самое главное, что планы составлены, они динамичны и доведены до сведения всех участников. Методики использования бюджетирования на российских предприятиях начали разрабатываться достаточно давно. Реализовывать данные методические разработки на практике позволяют программные продукты, использование которых на предприятиях совершенно необходимо.

С помощью on-line планирования и составления бюджета возможно:

-выполнение нескольких действий, таких как составление бюджета по статьям, составление бюджета по позициям и составление бюджета активов;

-подготовка, распространение, просмотр и утверждение бюджетов, в которых используются определенные организацией временные рамки, коды счетов и комбинации полей данных;

-построение контроля и надзора в процесс составления бюджета с помощью определяемых пользователем правил и формул, чтобы смоделировать свой способ ведения бизнеса;

-интеграция данных финансового менеджмента и управления персоналом.

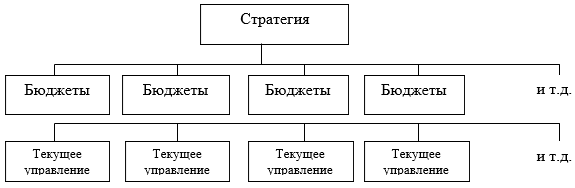

Появляется возможность синхронизировать свои бюджеты с бизнес-планом, используя свои бизнес-планы в качестве основы для своего бюджета. Кроме того, можно легко сравнить фактические результаты с бюджетами и планами, а затем принять меры или скорректировать целевые показатели по мере необходимости. Современная информационная система будет формировать внутреннюю информацию для планирования на 3-х уровнях:

1-й уровень – формируются фактические данные о ходе производства, автоматизацию рабочих мест (АРМ) в цехах и участках, о наличии и движении товаров, материально-технических ресурсов на складах;

Рисунок 1. Информационная система гибкого стратегического планирования и бюджетирования

2-й уровень – формирование данных по планированию и анализу производственных процессов (АРМ производственного отдела); по планированию ассортимента товаров (АРМ по плановому отделу); формирование данных об обеспечении материально-техническими ресурсами (АРМ отдела материально-технического снабжения); о конструкторско-технологических параметрах и характеристиках товаров (АРМ отдела главного инженера); а также сбор и агрегация информации на АРМ бухгалтеров (учет продажи товаров и расчетов, учет расходов на производство и себестоимость товаров);

3-й уровень – АРМ директора и других руководителей. Формируется директивная информация, которая отображает текущие и перспективные планы развития предприятия [3, с. 294].

В настоящее время на российском рынке представлены зарубежные системы: Active Planner (ERA Budgeting) , Adaytum e.Planning, Comshare MPC, Hyperion Pillar, Oracle Financial Analyser, Prophix. Российские системы бюджетирования: BPlan, BussinesBuilder PlanDesigner, Инталев, Контур Корпорация Бюджет. Стоимость российских программ и их внедрения существенно ниже, чем у западных продуктов, но при этом российские продукты являются качественными.

Программные продукты, предоставляющие автоматизированные системы бюджетирования, достаточно схожи в организации и реализации своей работы. Функциональность данных систем шире автоматизации бюджетного планирования, их функционал позволяет осуществлять сбор информации и выстраивает механизмы финансовой логики. Следовательно, развитие цифровых технологий ускоряет производственные и бизнес процессы, но бюджетирование, как конкретный инструмент управления, все еще не особенно востребован бизнес-структурами.