ПРОГНОЗИРОВАНИЕ ПРИБЫЛИ КОМПАНИИ

Конференция: LXV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономика предпринимательства

LXV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ПРОГНОЗИРОВАНИЕ ПРИБЫЛИ КОМПАНИИ

PROFIT FORECASTING

Zhuldyz Stanbayeva

Student Narxoz University, Kazakhstan, Almaty

Gulsagat Andybaeva

Cand. Economy Sciences, Associate Professor Narxoz University, Kazakhstan, Almaty

Аннотация. Статья посвящена вопросу роли прогнозирования прибыли. В статье были раскрыты методы и приемы, которые используются для прогнозирования, осуществлено прогнозирование двухфакторной модели, а также сравнение прогнозных данных с фактическими данными. Построены тренды, которые позволили найти уравнение для прогноза.

Abstract: article is devoted to the role of profit forecasting. The article disclosed the methods and operations that are carried out for forecasting, carried out forecasting two-factor model, as well as a comparison of forecast data with actual data. Trends were built, which made it possible to find an equation for forecasting.

Ключевые слова: прибыль от продаж; временные ряды; тренд; прогноз прибыли; финансовая отчетность.

Keywords: sales profit; time series; trend; profit forecast; financial statements.

Прогнозирование прибыли, особенно на краткосрочной базе, обладает необходимую значимость к планированию успеха в бизнесе. Обычно прогнозирование делают от 1 до 3 лет. Благодаря данному анализу можно оценить эффективность бизнеса, при этом основываясь на имеющихся фактических данных. Такой метод позволяет избежать каких-либо потерь в будущем периоде деятельности предприятия. Основными факторами влияющие на прибыль от продаж какого-либо предприятия, являются, расходы по реализации, себестоимость, а также выручка.

Так Е.Ю.Карелина и А.А.Малеваник в своих исследованиях рассматривают роль прогнозирования, о том для чего важно это делать и как это важно во избежание худшего конца для предприятия [3]. Они использовали отчет о движении денежных средств, а также отчет о прибылях и убытках как инструменты в достижении их целей. Прогнозирование обычно требует составлять факты, которые в свою очередь влияет на бизнес предприятия.

Васянина В.И. и Акмурзина Г.С. взяли данные прибыли своего предприятия по квартально за несколько лет. После сделали прогнозирование с помощью трендов [2].

Богатенкова Е.Н., Бухтиярова Т.И., Демьянов Д.Г в своей работе они взяли чистую прибыль. Они утверждают, что Российская Федерация любит рост предприятия малого и сердечного бизнеса. По этой причине они начали с описательного анализ прибыли с 2010 по 2012 года по квартально. Прогнозирование они сделали на платформе VSTAT [4]. VSTAT – программа, которая эффективно обрабатывает статистические данные и выдает точные результаты [5].

Прогнозирование прибыли предприятия на примере АО «Рахат». Данные были взяты за период с 2014 года по 2020 года по квартально [1]. Первым шагом проекта является, отобрать факторные признаки по теме анализа влияния на результативный признак (чистая прибыль АО «Рахат»). После проверяем факторы на тесноту связи с помощью корреляционной матрицы.

Исходя из корреляционного анализа отобрали в модель два фактора: Краткосрочные обязательства (х5) и Расходы по реализации (х6) так как между ними связь не тесная (r = 0,76) и они не мультиколлениарны.

В дальнейшем этапе необходимо будет рассмотреть многофакторную модель.

Уравнение двухфакторной регрессионной модели принимает вид:

У=-641976,838+0,2287*x5+1,81580*х6 (1)

Множественный коэффициент корреляции (R=0,86) показывает тесную связь между Прибылью (у), Расходами по реализации (х6) и Краткосрочными обязательствами (х5). Коэффициент детерминации (R2= 0,745) показывает, что на 74,5% изменение Прибыль за отчетный год, объясняется вариацией Расходами по реализации (х6) и Краткосрочными обязательствами (х5).

При этом уравнение регрессии значимо, модель адекватна. (F=36,54> Fтабл.=4,22). Параметры уравнения при вкладах Расходы по реализации (х6) и Краткосрочные обязательства (х5) статистически значимы (tbх6= 3,69, tbх5= 2,08>tкр=2.05). Ошибка аппроксимации по второму модели составляет 28,57%, что свидетельствует о хорошем подборе модели к исходным данным.

Проведя экономические исследования, выявлено, что прибыль за отчетный год Кондитерской фабрики АО «Рахат» (у) существенно зависит от Расходов по реализации (х6) и Краткосрочных обязательств (х5).

Полученную модель (1) можно использовать для прогнозирования прибыли АО «Рахат» (y). Для того, чтобы рассчитать прогнозные значения на следующие месяца, необходимо учесть тенденцию изменения факторных признаков последних месяцев. Прогнозные значения согласно тенденции, подставляются в уравнение множественной регрессии, которое имеет вид:

У=-641976,838+0,2287*x5+1,81580*х6 .

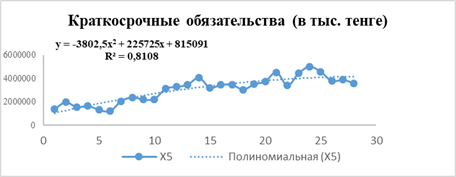

Для определения прогнозного значения всего обязательств (х5) была построена полиномиальная трендовая модель с уравнением y = -3802,5x2 + 225725x + 815091 с коэффициентом аппроксимации R² = 0,81 (Приложение 1: Рисунок 1).

Для определения прогнозного значения Расходов по реализации (х6) была построена нелинейная трендовая модель (полиномиальная модель) с уравнением y = 685,19x2 + 6937,2x + 469301 с коэффициентом аппроксимации R² = 0,85 (Приложение 1: Рисунок 2).

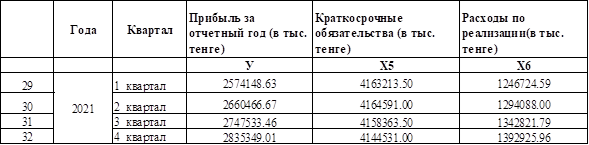

Прогнозное значение Расходов по реализации (х6) на 1 квартал 2021 год определено как 1246724,5 тыс. тенге согласно увеличению по %, прогнозное значение Краткосрочных обязательств (х5) определено как 4163213,5 тенге. Подставив данные прогнозные значения факторных признаков в уравнение множественной регрессии, получается прогнозное значение прибыль за отчетный год (у) на 1 квартал 2021 год.

У=-641976,838+0,2287*4163213,5+1,81580*1246724,5=2574148,625 тыс. тенге. Данный результат подтверждает тенденцию увеличения прибыль за отчетный год (у) и влияние наших факторных признаков на него. Аналогично, для прогнозирования прибыль за отчетный год(у) на 2 квартал 2021 год, прогнозные значения Расходов по реализации (х6) составят 1 294 088 тыс. тенге и Краткосрочных обязательств (х5) как 4 164 591 тыс. тенге. Подставив данные значения факторных признаков в уравнение множественной регрессии

У=-641976,838+0,2287*4164591+1,81580*1294088=2660466,67 тыс. тенге. Данный результат также подтверждает тенденцию увеличения прибыли за отчётный год (у) и влияние факторных признаков на него. На 3 квартал 2021 года, прогнозные значения Расходов по реализации (х6) составят 1342821,79 млн. тенге и Краткосрочных обязательств (х5) как 4 158 363,5 тыс. тенге. Уравнение множественной регрессии будет изменена таким образом: У=-641976,838+0,2287*4158363,5+1,81580*1342821,79=2747533,465 тыс. тенге. Так мы нашли все прогнозные значения прибыли. Теперь сравним прогнозные значения с фактическими.

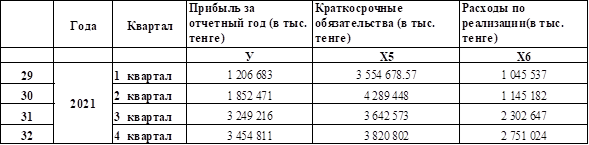

По прогнозным значениям «Прибыль за отчётный год» за 1 квартал составила 2 574 148 тыс. тенге, по фактическому значению за 1 квартал составила 1 206 683 тыс. тенге. Замечаем разницу в 1 367 465 тыс. тенге, то есть в фактическом меньше. За 2 квартал по прогнозным составила 2 660 466 тыс. тенге, по фактическому значению за 2 квартал составила 1 852 471 тыс. тенге. Замечаем разницу в 807 995 тыс. тенге, то есть в фактическом меньше. За 3 квартал по прогнозным составила 2 747 533 тыс. тенге, по фактическому за 3 квартал составила 3 249 216 тыс. тенге. Можно увидеть рост по фактическому в 501 682 тыс. тенге. То есть больше чем ожидалось. За 4 квартал по прогнозным составила 2 835 349 тыс. тенге, по фактическому за 4 квартал составила 3 454 811 тыс. тенге. В 4 квартале, как и в 3 есть рост по фактическому в 619 461. То есть больше чем ожидалось. (Приложение 2: Таблица 1- Прогнозные значения, Таблица 2- Фактические значения)

Для корреляционного - регрессионного анализа результативным признаком данной статьи является прибыль за отчетный год. Между Расходами по реализации (х6), Краткосрочными обязательствами (х5) и результативным признаком наблюдается положительная тенденция. Отобранные факторные признаки не мультиколлинеарны. Так как данное предприятие оправдало все ожидания даже сделало больше чем ожидалось, изначальная гипотеза, которая звучит, «АО «Рахат» является неприбыльным предприятием» не принимается. Проследив динамику прибыли по кварталам можно заметить умеренный рост. Это говорит о том, что компания финансово устойчива и не подлежит к тем предприятиям, которые, могут обанкротиться. Как выше сказано, благодаря прогнозу можно оценить эффективность предприятия. На примере АО «Рахат» прогноз показал нам что предприятие в силах оставаться конкурентоспособным, и мы убедились в этом, сравнивая полученные прогнозные значения с фактическими значениями. Предприятие может использовать данную методику анализа для своих стратегических целей.

Рисунок 1. трендовая модель Краткосрочных активов (х5)

Рисунок 2. трендовая модель Расходов по реализации (х6)

Приложение 2

Таблица 1.

Прогнозные значения

Таблица 2.

Фактические значения