ВЛИЯНИЕ НДС НА ТУРИСТИЧЕСКУЮ ДЕЯТЕЛЬНОСТЬ

Конференция: LXXVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

LXXVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ВЛИЯНИЕ НДС НА ТУРИСТИЧЕСКУЮ ДЕЯТЕЛЬНОСТЬ

Аннотация. В статье было рассмотрено влияние введения льгот по НДС для туроператоров. Проведенный анализ определил причину введения льгот и показал, как это повлияет не только на деятельность туристических компаний, но и на клиентов.

Ключевые слова: НДС, туроператоры, льготы, предприниматели, налоги, экономика, государство, туризм, налогообложение.

В связи с экономическим и политическим кризисом, с которым столкнулась Российская Федерация, стало необходимым поддерживать развитие туристической отрасли, так как из-за санкций многие государства закрыли границы, что отрицательно повлияло на всю сферу туризма.

Представлены данные Росстата инвестиций в основной капитал туристической индустрии, в млрд. руб. [1]

В 2022 году величина инвестиций возросла на 38-42% по сравнению с прошлыми годами, что отражает негативное влияние политической и экономической обстановки в стране, так как туристические компании нуждаются в финансах и в

государственной поддержке.

Рисунок 1. Инвестиции организаций в основной капитал туристической деятельности (млрд. руб.)

На данном этапе организации сталкиваются с трудностями, которые возможно преодолеть благодаря введению льгот по НДС.

Введенные льготы по НДС для туроператоров с 1 июля 2023 года по 30 июня 2027 года освобождают от обложения НДС реализацию туроператорами турпродуктов в сфере внутреннего и въездного туризма [2]. Это поможет снизить операционные издержки, повысить конкурентоспособность на рынке и привлечь больше туристов, что окажет положительное влияние на экономику страны. Также данное освобождение позволит корректнее формировать стоимость турпродуктов для физических лиц.

Теперь и туроператоры, которые продают комплексные туры, включающие перевозки пассажиров по РЖД, проживание в гостинице или авиаперелеты, смогут применить льготу, а не облагать всю стоимость продукта по ставке 20%.

Такая мера создаст необходимые условия для снижения стоимости въездных и внутренних туров, уменьшит налоговую нагрузку туроператоров. Будут созданы условия для снижения цен, а это повысит привлекательность путешествий по России. Благодаря льготам уровень дохода компаний повысится, что положительно отразится на бюджете государства, так как объем налоговых поступлений увеличится.

Входящие в сформированный туроператором услуги тура, если они реализуются отдельно, то они попадают под нулевую ставку НДС, к ним относятся (Таблица 1): [3]

а) услуги по предоставлению в аренду или пользование объектов туристской индустрии, введенных в эксплуатацию (в том числе после реконструкции) после 1 января 2022 года и включенных в реестр объектов туристской индустрии. Нулевая ставка может быть применена в течение 20 последовательных кварталов, следующих за кварталом, в котором соответствующий объект был введен в эксплуатацию. Для подтверждения данной информации налоговой предоставляются документы, включающие документ о вводе объекта в эксплуатацию и договор на аренду;

б) услуги по предоставлению мест для временного проживания в гостиницах и иных средствах размещения. Эта ставка применяется в общем случае - по 30.06.2027г. включительно, и в случае мест в объектах туриндустрии, включенных в реестр и введенных в эксплуатацию после 01.01.2022г., - также до истечения 20 последовательных кварталов, следующих за кварталом ввода объекта в эксплуатацию. Подтверждающий ставку документ будет отчет о доходах от оказания услуг по предоставлению мест для временного проживания. В обоих случаях потребуется документальное подтверждение ввода объекта в эксплуатацию.

Таблица 1.

Применение ставки 0%

|

Услуги проживания |

Услуги по предоставлению мест для временного проживания в гостиницах и иных средствах размещения |

|

Сопутствующие услуги |

Уборка номера (заправка постелей, смена белья, влажная уборка), хранение багажа и т. д. (в зависимости от рейтинга гостиницы) |

|

Дополнительные услуги |

Прачечной, сауны, фитнеса, автостоянки, трансфера, бизнес-центра, конференц-зала и т. д. (гостиницы должны платить НДС по ставке 20%) |

Льготы введены на популярные услуги у туроператоров, это позволит компаниям снизить операционные издержки и сделать туристические услуги более доступными. Это, в свою очередь, стимулирует туристический спрос и способствует развитию отрасли.

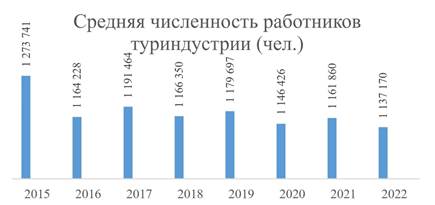

Еще одна проблема, с которой столкнулись туристические организации - сокращение количества рабочих. Статистика Росстата показывает, что средняя численность работников с каждым годом сокращается [1].

Рисунок 2. Средняя численность работников туриндустрии (чел.)

По сравнению с 2015 годом, количество работников в 2022 году уменьшилось на 136 571 человек. Развитие туристической отрасли в результате введения льгот для туроператоров приведут к созданию новых рабочих мест и увеличению занятости. Это также положительно повлияет на экономику и поможет снизить уровень безработицы.

Но не стоит ожидать сильного снижения цен на турпакеты, так как льготы по НДС должны помочь организациям восстановить убытки, которые они понесли не только вовремя COVID-19, но и из-за политического кризиса в 2022 году, закрытие международных границ сильно ударило по деятельности многих туркомпаний, и им необходимо большое количество финансовых средств и времени для полного восстановления.

Таблица 2.

Численность туристических поездок в РФ

|

Период |

2022 |

2023 |

Отклонение (-) |

|

январь-март |

23 475 514 |

26 576 603 |

3 101 089 |

|

март-июнь |

63 495 062 |

66 715 962 |

3 220 900 |

В 2023 году количество туристических поездок возросло, по сравнению с 2022 годом, это произошло из-за большого потока внутреннего туризма. По данным Росстата, турпоток вырос на 16,5% за 9 месяцев 2023 года, а общее число туристов, которые проживают в отелях, составляет 68,5 млн. человек [1]. Больше всего гостей останавливаются в гостиницах из Индии, Сирии, Китая и постсоветского пространства.

Можно сделать вывод, что стоимость туров особо не изменится, скорее наоборот, повысится из-за большого спроса. Например, у туркомпании ANEXTour цены на туры в инвалюте выросли на 10-15% по сравнению с прошлым годом [4]. Ценообразование зависит от времени года и от популярности тура, поэтому путешественники не получат особой выгоды, максимальное снижение цен может быть в диапазоне 2-10% при минимальном спросе на конкретный тур.

Таким образом, важно продолжать инициировать развитие туризма в регионах страны. Льготы по НДС помогут предприятиям справиться с кризисом, а также повысить занятость в стране, результат освобождения от обложения НДС будет положительным, но только для больших компаний, на малый бизнес и на клиентов это влиять не будет. Обнуление налога не коснется малых предприятий, которые работают по упрощенной программе налогообложения, так как обороты их деятельности не превышают нормативы.