СТАНОВЛЕНИЕ ЛИЗИНГА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Конференция: LXXVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

LXXVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

СТАНОВЛЕНИЕ ЛИЗИНГА В РОССИЙСКОЙ ФЕДЕРАЦИИ

THE FORMATION OF LEASING IN THE RUSSIAN FEDERATION

Maksim Oreshkin

Graduate student, Plekhanov Russian University of Economics, Russia, Moscow

Andrei Garnov

Doctor of Economics, professor, Plekhanov Russian University of Economics, Russia, Moscow

Аннотация. В статье рассматривается процесс становления лизинга в Российской Федерации. Для изучения процесса приведены различные определения лизинга, сформулированные в научных работах российских и зарубежных ученых, а также в нормативно-правовых документах. Обоснована необходимость использования лизинга для развития экономики. Описаны два вида лизинга, применяемых в России. Представлены четыре основных этапа становления лизинга. Проанализировано текущее состояние рынка лизинга на основе официальных статистических данных. Рассмотрены вопросы, требующие решения, и представлены предложения по развитию рынка лизинга в Российской Федерации.

Abstract. The article develops the process of establishing leasing in the Russian Federation. To study the process, various definitions of leasing are given, formulated in the scientific works of Russian and foreign scientists, as well as in regulatory documents. The necessity of using leasing for economic development is substantiated. Two types of leasing used in Russia are described. Four main stages of leasing development are presented. The current state of the leasing market is analyzed based on statistical data. Issues, necessary solutions are considered and proposals for the development of the leasing market in the Russian Federation are presented.

Ключевые слова: становление лизинга; финансовый лизинг; операционный лизинг, объем нового бизнеса, этапы развития лизинга.

Keywords: formation of leasing; financial leasing; operational leasing, volume of new business, stages of leasing development.

Термин “лизинг” происходит от английского глагола “to lease” и характеризует экономико-правовые отношения, действия сторон, складывающиеся по поводу сдачи имущества в наем или в аренду [1, с.4].

Понятие «лизинг» можно рассматривать с разных позиций: финансовой, бухгалтерской и юридической. Поэтому в научных исследованиях российских и зарубежных ученых встречаются разные определения лизинга.

Согласно Федеральному закону «О финансовой аренде (лизинге)», лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Договор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем. Лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг [3].

Согласно ГК РФ Статья 665, по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца [5].

Определения, часто встречающиеся в научных экономических исследованиях, условно делятся на три группы, в которых лизинг:

- Форма финансирования деятельности компании;

- Форма арендных отношений;

- Специфический вид отношений.

Рынок лизинга в России находится в данный момент на стадии развития. Спрос на лизинговые услуги растет в связи с тем, что на многих предприятиях парк оборудования находится в неблагоприятном техническом состоянии: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т.д. На протяжении последних десяти лет степень износа основных фондов в Российской Федерации близка к 50%. Например, в 2022 году износ основных фондов предприятий составил 48,3%.

Лизинг является одной из перспективных форм экономической активности, создавая условия для реализации интересов ряда экономических субъектов. Предприятиям реального сектора лизинг позволяет смягчить остроту инвестиционных проблем и найти альтернативные источники финансирования, коммерческим банкам – получить дополнительный доход и улучшить взаимоотношения с клиентами, для лизингодателей это – альтернативная возможность реализовывать продукцию и получать дополнительный доход, а для страховых компаний – способ расширения ассортимента услуг. Лизинговые услуги являются одним из основных инструментов финансирования для малого и среднего бизнеса, позволяющим им получить доступ к необходимому оборудованию и технологиям без крупных начальных вложений. Развитие этого рынка способствует увеличению производительности и конкурентоспособности предприятий, способствует созданию новых рабочих мест и привлечению иностранных инвестиций.

Часто компаниям для осуществления своей деятельности не хватает только собственных средств. И тогда встает сложный вопрос поиска внешних источников финансирования. Если финансирование необходимо для приобретения основных средств, то круг источников финансирования сужается, так как необходима большая сумма денежных средств на длительный срок. Издержки компании будут распределены в амортизационных отчислениях на весь срок полезного использования оборудования. В таких ситуациях эффективно использовать лизинг.

Одно из преимуществ лизинга по сравнению с кредитом – возможность не платить налог на имущество, так как предмет лизинга принадлежит лизингодателю. Применяется ускоренная амортизация, и к окончанию срока аренды имущество может быть полностью изношено. Лизинговые платежи относятся на себестоимость и снижают налогооблагаемую базу по налогу на прибыль. Более того, получение кредитных средств на большие суммы и длительные сроки предусматривает устойчивое финансовое состояние компании, наличие обеспечения по кредиту, а также значительный срок принятия решения о выдаче кредита.

Финансовая аренда (лизинг) делится на два вида: операционный (оперативный) лизинг и финансовый лизинг. Финансовый лизинг характеризуется переходом права собственности на предмет лизинга от лизингодателя к лизингополучателю в конце срока лизинга. Срок лизинга составляет значительную часть срока использования предмета лизинга. Операционный лизинг – лизинг с неполной амортизацией и последующим возвратом имущества лизингодателю. Сроки операционного лизинга короче сроков финансового лизинга. В России наиболее развит финансовый лизинг. Его доля составляет примерно 90 процентов всего рынка лизинга.

Становление лизинга в России проходило через несколько этапов. Это было связано с принятием федеральных законов и других нормативных документов о лизинге. Рассмотрим каждый этап подробнее:

Первый этап развития лизинга в России – до начала 1990-ых годов. Лизинг был доступен только для организаций, занимающихся внешней торговлей. Он являлся способом приобретения дорогостоящего крупного оборудования, например, авиатранспорта, кораблей, станков и т.д. Внешнеторговые организации использовали «специальную форму кредита», под которой подразумевался лизинг. Такие операции осуществляли «Совкомфлот», «Совтрансавто», «Авиаэкспорт», «Трактороэкспорт», «Совфрахт». Минморфлот СССР применял «бербоут-чартер» - наем морского судна без экипажа. На условиях аренды использовались иностранные контейнеры. Были приняты «Основы законодательства СССР об аренде» от 23.10. 1989 года №810-1 [4] и письмо Госбанка СССР от 16.02. 1990 года №270 «О плане счетов бухгалтерского учета» [6], в котором был изложен порядок отражения аренды и лизинга в бухгалтерском учете.

Второй этап – с начала 1990-ых годов до середины 1990-ых годов. Чтобы обновлять основные фонды, правительство РФ стало создавать лизинговые компании с долей государственных банков и финансовых структур. Например, в июне 1991 года была создана компания «Евролизинг». Её учредителями были Внешэкономбанк СССР, Совморфлот, Госснаб СССР. Потом появились коммерческие негосударственные лизинговые компании, учредителями которых являлись банки. Лизинг развивался с применением норм законодательства об аренде.

Третий этап – середина 1990- х – 2002 годы. В октябре 1994 года была создана Российская ассоциация лизинговых компаний «Рослизинг». Этот этап характеризуется становлением лизингового законодательства. До октября 1998 года действовало постановление Правительства РФ «О развитии лизинга в инвестиционной деятельности» от 29 июня 1995 года № 663. Были приняты ещё два постановления Правительства РФ - №1133 (ноябрь 1995 года), предусматривающее включение лизингополучателем лизинговых платежей в состав затрат, и № 752 (июнь 1996 года), предусматривающее применение механизма ускоренной амортизации к объектам лизинга. Был принят закон «О присоединении Российской Федерации к Конвенции УНИДРУА «О международном финансовом лизинге» от 08.02.1998г. №16 [9] с целью увеличения спроса на лизинговые сделки на мировом уровне. Большое значение в становлении лизинга имело принятие второй части Гражданского Кодекса России (1996 г). 29 октября 1998 года был принят федеральный закон № 164 «О финансовой аренде (лизинге)».

Четвертый этап – с 2002 по настоящее время. Происходит реформирование правового поля регулирования лизинга в России. Глава 25 Налогового кодекса (2002 год) закрепила льготный налоговый режим для проведения лизинговых операций.

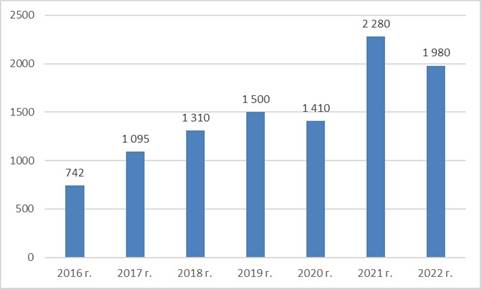

Анализ современного рынка лизинга можно проводить с помощью ряда статистических показателей. Одним из таких показателей является объём нового бизнеса. Он отражает стоимость переданных клиентам предметов лизинга за анализируемый период без НДС.

Рисунок 1. Объем нового бизнеса (стоимости имущества), млрд. рублей

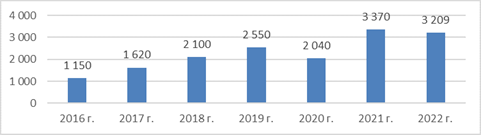

Другим важным показателем является сумма новых договоров лизинга. Этот показатель включает в себя совокупность всех платежей по договорам лизинга, заключенным за анализируемый период, с учетом НДС. Условие учёта новых сделок для обоих показателей – лизингодателем должен быть приобретен предмет лизинга или получен аванс от клиента.

Рисунок 2. Сумма новых договоров лизинга, млрд. рублей

Согласно данным рейтингового агенства «Эксперт» объем нового бизнеса демонстрирует рост за период с 2016 по 2022 год. Таким образом стоимость переданного имущества увеличилась на 167% в 2022 году в сравнении с 2016 годом. Однако в 2022 году объем нового бизнеса показывает снижение на 13% в сравнении с 2021 годом. В свою очередь сумма новых договоров увеличилась на 197% в 2022 году в сравнении с 2016 годом. Сумма новых договоров в 2022 году показывает снижение на 4,7% в сравнении с 2021 годом.

Таким образом прослеживается уверенный рост ключевых показателей для лизинговой отрасли за период с 2016 по 2022 год, несмотря на некоторое снижение в 2022 году.

Существует ряд вопросов в лизинговой отрасли, требующих решения. Согласно анализу Национального Рейтингового Агентства, вследствие влияния геополитического кризиса наблюдается нехватка предметов лизинга, нарушены некоторые логистические и платежные цепочки, снижен спрос на лизинг из-за высоких цен на предметы лизинга, наблюдается ухудшение финансовых показателей лизингополучателей [8].

Положительную роль могло бы сыграть устранение некоторых недостатков в Федеральном законе «О финансовой аренде (лизинге)». Возникают сложности при невыполнении лизингополучателями своих обязательств и изъятии предмета лизинга. В настоящее время законодательство предусматривает решение подобных вопросов в суде. Суд не определяет условия хранения предмета лизинга в тот период, когда дело рассматривается в суде. Это может оказать отрицательное влияние на сохранность предмета лизинга, и будет невозможно его дальнейшее использование для лизинга. Норматив риска на одного заемщика, установленный Центральным Банком для банков, иногда не позволяет лизинговым компаниям получить финансирование в требуемом объёме. Выходом может являться кредитование в нескольких банках, что достаточно затруднительно. В настоящее время высокотехнологичное оборудование не может работать без сложных, дорогостоящих программных продуктов. Поэтому вместе с оборудованием, или отдельно от него, программные продукты должны предоставляться в лизинг. Но программные продукты не могут быть обеспечением по лизингу (предметом залога). Это не позволяет предоставлять программные продукты как предметы лизинга.

Некоторые лизинговые компании не могут расширять свой бизнес вследствие незаинтересованности банков финансировать лизинговые компании для приобретения оборудования. Большое количество банков имеет свою лизинговую компанию. Кроме того, банки заинтересованы быть единственным источником финансирования.

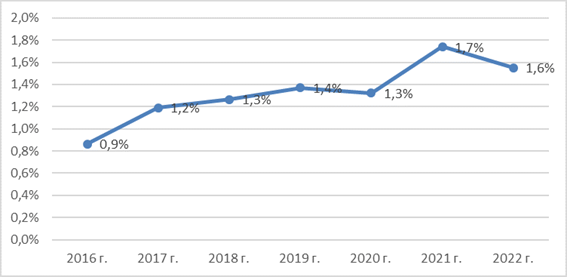

Рисунок 3. Доля лизинга в ВВП, %

Несмотря на многие проблемы, лизинговая отрасль в Российской Федерации имеет большие возможности для роста. В 2022 году доля лизинговой отрасли в ВВП России составляла 1,6 процента. В других странах этот показатель значительно выше. Например, в Китае он составляет до 10 процентов, а в некоторых западных странах – до 20 процентов. Кроме того, в России велика степень износа основных фондов.

Способствовать развитию лизинговой отрасли могла бы государственная поддержка. Необходимо льготное финансирование лизинговых компаний для снижения стоимости лизинга для потребителей, расширение программ промышленного лизинга для развития импортозамещающих производств, станкостроения, машиностроения, высокотехнологичных производств.

Важной государственной задачей является поддержка и развитие малого и среднего бизнеса. Лизинг здесь мог бы сыграть ключевую роль, так как у малых и средних компаний недостаточно собственных средств для расширения бизнеса, а получение других форм финансирования затруднено.

Значительная роль лизинга в социальных проектах. Расширение парка санитарных машин и авиации, техники, используемой в чрезвычайных ситуациях. Необходим лизинг и в проектах «зеленого (чистого)» транспорта. Это «чистый» общественный транспорт, электромобили, суда на сжиженном природном газе и т.д. Лидерами в этом направлении являются крупные государственные лизинговые компании – «Газпромбанк Лизинг», «ВТБ Лизинг», «Сбербанк Лизинг», «Росагролизинг», «ГТЛК».

Таким образом, становление лизинга в России проходило через несколько этапов. Самую значительную роль в развитии лизинга сыграл этап с середины 1990-ых годов до 2002 года. Это этап формирования лизингового законодательства.

Развитие рынка лизинга невозможно без устранения ряда проблем, связанных с законодательством, изменением нормативов Центрального Банка, связанных с кредитованием, расширением государственных программ поддержки лизинга и т.д.