ВОЗОБНОВЛЯЕМАЯ ЭНЕРГЕТИКА КАК ТОЧКА РОСТА: ЭКОНОМИЧЕСКИЕ МЕХАНИЗМЫ И СТРАТЕГИЧЕСКИЕ ПЕРСПЕКТИВЫ

Конференция: XCIX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Региональная экономика

XCIX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ВОЗОБНОВЛЯЕМАЯ ЭНЕРГЕТИКА КАК ТОЧКА РОСТА: ЭКОНОМИЧЕСКИЕ МЕХАНИЗМЫ И СТРАТЕГИЧЕСКИЕ ПЕРСПЕКТИВЫ

RENEWABLE ENERGY AS A GROWTH POINT: ECONOMIC MECHANISMS AND STRATEGIC PROSPECTS

Plotnitsky Igor Olegovich

Postgraduate student, Federal State Budgetary Institution Research Center for Informatization of the Ministry of Foreign Affairs of the Russian Federation, Russia, Moscow

Аннотация. Актуальность исследования обусловлена разрывом между темпами технологических изменений в возобновляемой энергетике и скоростью обновления нормативно-технической базы, что порождает регуляторные лаги, транзакционные издержки и снижает инвестиционную и экспортную готовность проектов. Цель работы – обосновать и сконфигурировать информационно-экономические механизмы стандартизации и технического регулирования, позволяющие сократить сроки вывода решений на рынок и повысить результативность поддержки. Методологическая база включает проблемно-теоретический анализ, сопоставление стандартов IEC/ISO с ГОСТ Р/ТР ЕАЭС, анализ российского нормативного массива и кейс-подход, а также постановку измеримых метрик эффекта: длительность согласований, затраты интеграции (CAPEX/OPEX), профиль рисков и экспортная готовность. Полученные результаты показывают, что гармонизация требований, развитие информационных систем стандартизации для интероперабельности данных и кибербезопасности распределённой генерации снижают издержки интеграции и риски сертификации, ускоряя тиражирование решений в энергетической системе. Научная новизна состоит в увязке эффектов стандартизации с проектными метриками в российском контексте. Практическая значимость – в предложенной «дорожной карте» опережающей стандартизации (минимально жизнеспособные стандарты, цифровые двойники испытаний, участие в схемах типа IECRE) и перечне первоочередных соответствий IEC/ISO ↔ ГОСТ Р/ТР ЕАЭС для ВИЭ.

Abstract. The study addresses the gap between the pace of technological change in renewables and the speed of standard-setting, which creates regulatory lags, transaction costs, and undermines investment and export readiness of projects. The aim is to configure information-economic mechanisms of standardization and technical regulation that shorten time-to-market and improve policy effectiveness. The methodology combines problem-oriented analysis, mapping IEC/ISO standards to GOST R/EAEU technical regulations, review of the Russian regulatory corpus and case studies, as well as measurable effect metrics: approval lead-time, integration costs (CAPEX/OPEX), risk profile and export readiness. Findings indicate that harmonized requirements and standardization information systems for data interoperability and cybersecurity in distributed generation reduce integration costs and certification risks, accelerating replication in the power system. The novelty lies in linking standardization effects to project-level metrics in the Russian context. The practical value is a roadmap for anticipatory standardization (minimum viable standards, digital-twin-based testing, participation in IECRE-like schemes) and a priority list of IEC/ISO ↔ GOST R/EAEU correspondences for RES.

Ключевые слова: возобновляемая энергетика; стандартизация; техническое регулирование; интероперабельность; кибербезопасность; информационные системы стандартизации; регуляторные лаги; экспортная готовность.

Keywords: renewable energy; standardization; technical regulation; interoperability; cybersecurity; standardization information systems; regulatory lags; export readiness.

Переход мировой экономики на устойчивые рельсы становится не только экологической необходимостью, но и стратегическим выбором для государств, стремящихся укрепить свою конкурентоспособность. Возобновляемая энергетика перестала восприниматься как вспомогательный инструмент, дополняющий традиционную энергетику, и превратилась в самостоятельный драйвер роста. Экономические механизмы поддержки сектора приобретают ключевое значение для достижения целей энергетической трансформации и долгосрочной устойчивости.

Цель работы заключается в исследовании экономических механизмов, обеспечивающих рост возобновляемой энергетики и её интеграцию в национальные стратегии развития.

Методологическая основа опирается на сравнительный анализ инструментов государственной поддержки, динамики инвестиций, региональных программ и практик взаимодействия бизнеса, государства и науки. Использование синтеза статистических данных, экспертных оценок и нормативно-правовых положений позволяет выявить устойчивые закономерности и очертить перспективы сектора.

Материалы и методы. Эмпирическую базу составили действующие и проектируемые нормативно-технические документы Российской Федерации (ГОСТ Р, межгосударственные стандарты, ТР ЕАЭС, приказы профильных ведомств), а также гармонизируемые с ними стандарты IEC/ISO; отраслевые обзоры и статистические материалы по ВИЭ; публичные данные российских кейсов внедрения. Методологически использованы: (1) проблемно-теоретический анализ для идентификации «узких мест» (интероперабельность, кибербезопасность, оценка соответствия); (2) сопоставление IEC/ISO ↔ ГОСТ Р/ТР ЕАЭС по критериям полноты требований, испытуемых характеристик, процедур сертификации и последствий для срока ввода; (3) кейс-подход для иллюстрации влияния стандартов на транзакционные издержки интеграции; (4) постановка метрик эффекта: T_app – длительность согласований и испытаний (месяцы), ΔCAPEX/ΔOPEX – изменение затрат интеграции (%), R_cert – риск отказа/повторной сертификации (баллы), ER – экспортная готовность (наличие испытаний по признанным схемам, код классификации). Ограничения связаны с неоднородностью источников и неполнотой данных по закрытым проектам; для повышения достоверности использована перекрёстная верификация по независимым источникам и нормативным актам.

Ключевым инструментом роста выступают государственные субсидии и налоговые льготы, создающие благоприятный инвестиционный климат. Практика развитых стран показывает эффективность долгосрочных контрактов на поставку «зеленой» энергии, гарантирующих возвратность вложений. В России подобные механизмы получают развитие в рамках программ модернизации и проектов ДПМ ВИЭ [1].

Одним из важнейших элементов становится поддержка через тарифное регулирование. Оно обеспечивает баланс между интересами инвесторов и потребителей, позволяя постепенно снижать стоимость «зеленого» киловатта. Инновационную роль играет развитие механизмов «зеленых» облигаций и проектного финансирования, обеспечивающих диверсификацию источников капитала.

Рост глобальных инвестиций в возобновляемые источники подтверждается статистикой Международного агентства по возобновляемой энергетике (IRENA). По данным агентства, в 2023 году мировые вложения в сектор превысили 570 млрд долларов, а их доля в общей структуре энергетических инвестиций продолжает увеличиваться. «Renewable power capacity has more than quadrupled in the past decade, underlining the sector’s pivotal role in the energy transition» [6, p. 14]. Эта тенденция указывает на устойчивость интереса инвесторов к «зеленым» проектам даже в условиях глобальных экономических турбулентностей.

В российском контексте перспективы также связаны с расширением внутреннего рынка оборудования для ВИЭ, рост которого позволяет снизить зависимость от импорта и формировать новые производственные кластеры.

Государство выступает координатором и гарантом долгосрочных стратегий, определяя рамки для бизнеса и инвесторов. Важным направлением становится формирование национальных программ углеродной нейтральности и стимулирование региональных стратегий, учитывающих специфику климатических условий и экономического потенциала территорий [3].

По словам академика А. Д. Некипелова, «в сложившихся условиях наличие базовых ресурсов (сельскохозяйственных угодий, природных ископаемых) для производственной деятельности и удовлетворения основных потребительских нужд является отнюдь не обузой, порождающей «наркотическую зависимость» от доходов, связанных с их эксплуатацией (так называемая голландская болезнь), а важнейшим условием успешного ответа на вызовы, с которыми столкнулась Россия … при этом ключевой становится задача определения оптимального механизма финансирования насущных структурных изменений. Дело в том, что эти изменения требуют значительных инвестиций и при их реализации займут немало времени» [цит. по: 4, с. 147] Переход к возобновляемым источникам энергии в России способен стать одним из ключевых факторов экономической модернизации, открывая возможности для технологического лидерства и укрепления энергетической безопасности. Развитие ВИЭ имеет значение не только в экологическом, но и в социально-экономическом измерении. Для более наглядного понимания текущих тенденций целесообразно рассмотреть структуру источников инвестиций в возобновляемую энергетику, отражающую баланс между государственным и частным капиталом (см.: рис. 1).

Рисунок 1. Динамика инвестиций в возобновляемую энергетику в мире (2015-2024 гг.).[1] (составлено автором по [5, 6])

Краткий анализ диаграммы позволяет сделать вывод о сохраняющейся доминирующей роли государства в финансировании, тогда как частный капитал и рыночные инструменты пока имеют ограниченное значение.

Я считаю, что именно расширение участия негосударственных источников и активное использование долговых инструментов могут стать основой для устойчивого развития сектора.

Логичным продолжением анализа структуры инвестиций становится рассмотрение конкретных экономических механизмов, которые применяются в России и способны влиять на развитие отрасли. Сопоставление этих инструментов в системной форме позволяет оценить их эффективность и перспективность (см.: табл. 1) [2].

Таблица 1.

Основные механизмы поддержки возобновляемой энергетики в России и их потенциал (составлено автором по [5, 6])

|

Механизм |

Сфера применения |

Потенциал развития |

|

Тарифное регулирование |

Ветроэнергетика, СЭС |

Расширение охвата регионов |

|

Налоговые льготы |

Корпоративные проекты |

Увеличение числа участников |

|

Зеленые облигации |

Финансирование инфраструктуры |

Создание федеральной программы |

|

Государственные субсидии |

Модернизация оборудования |

Увеличение объемов поддержки |

|

Долгосрочные контракты |

Энергосбытовые компании |

Формирование устойчивого рынка |

В качестве иллюстрации влияния механизмов стандартизации и программ ДПМ-ВИЭ на динамику сектора рассмотрим конкретные проекты, реализованные на территории Российской Федерации в 2019-2023 гг. (см. табл. 2).

Таблица 2.

Российские кейсы ВИЭ (составлено автором по [5, 6])

|

Проект (тип / мощность) |

Регион и год ввода |

Технические характеристики |

Механизм поддержки и локализация |

Годовой выпуск / эффект |

|

Адыгейская ВЭС, 150 МВт |

Республика Адыгея; введена в марте 2020 г. |

60 безредукторных турбин LW100/2500 по 2,5 МВт; диаметр ротора 100 м; высота 149 м. |

ДПМ ВИЭ; инвестиции 214 млн долл.; локализация 55 % Строительство – с дек. 2018 г., запуск – мар. 2020 г. → T_app ≈ 15 мес. |

354 млн кВт·ч/год (20 % потребления региона). Низкие риски сертификации (R_cert) за счёт использования стандартизированных компонентов. |

|

Кочубеевская ВЭС, 210 МВт |

Ставропольский край; введена в январе 2021 г. |

84 турбины по 2,5 МВт; высота с лопастью 150 м, лопасть длиной ≈49 м; масса лопасти 8,6 т. |

ДПМ ВИЭ; локализация 65 % – оборудование изготовлено в РФ. Проект реализован за 2 года (T_app ≈ 24 мес.). |

Планируемый годовой выпуск – 597 млн кВт·ч. Высокая локализация повышает экспортную готовность (ER) и снижает CAPEX. |

|

Марченковская ВЭС, 120 МВт |

Ростовская область; введена 1 июля 2021 г.

|

48 турбин по 2,5 МВт; местная площадка. |

ДПМ ВИЭ; локализация 68 %. Ввод осуществлён за ≈ 1,5 года. |

Планируемая генерация – >402 млн кВт·ч/год. Высокая локализация снижает риски отказа (R_cert). |

|

Старомарьевская СЭС, 100 МВт |

Ставропольский край; введена 1 апреля 2020 г |

349 560 ФЭ‑модулей на 490 000 м². |

ДПМ СЭС; первая крупная СЭС региона; единичное сооружение упростило согласование; локализация высокая благодаря собственной линии Solar Systems.

|

>150 млн кВт·ч/год; быстрый ввод (≈ 1 год) благодаря модульным конструкциям. |

|

Элистинская (Аршанская) СЭС, 115,6 МВт |

Республика Калмыкия; I очередь – 78 МВт (2021), II очередь – 37,6 МВт (апрель 2022)

|

PV‑модули производства «Хевел»; проект реализован Fortum совместно с РФПИ. |

ДПМ СЭС; использование отечественных модулей обеспечило высокую локализацию. |

Крупнейшая СЭС РФ; мощность 115,6 МВт; показатель Т_app по очередям ≈ 1 год; проект завершил первую фазу программы ДПМ-СЭС, суммарная мощность солнечных проектов CSA – 1,788 ГВт. |

Согласно представленным данным, развитие российских проектов возобновляемой энергетики характеризуется поступательным ростом мощностей при одновременном сокращении регуляторных лагов и повышении уровня технологической локализации. Ветровые станции Адыгейская, Кочубеевская и Марченковская демонстрируют эффект стандартизированных решений и участия в программе ДПМ ВИЭ: средний срок реализации (T_app) не превышает 1,5-2 лет, а локализация оборудования достигает 55-68 %, напрямую снижая риски отказа в сертификации (R_cert) и зависимость от импорта. Солнечные проекты Старомарьевская и Элистинская (Аршанская) СЭС подтверждают эффективность унифицированных технических требований и отечественных фотоэлектрических модулей: быстрая сертификация и высокие показатели экспортной готовности (ER) обеспечили ввод объектов в течение одного года при средней годовой выработке 150-400 млн кВт·ч. Совокупно кейсы свидетельствуют о том, что сочетание единых стандартов, прозрачных процедур оценки соответствия и государственной поддержки по схеме ДПМ ВИЭ формирует устойчивый цикл внедрения ВИЭ-технологий – от проектирования до выхода на рынок, сокращая издержки и усиливая инвестиционную привлекательность отрасли.

Разработка и внедрение системы опережающей стандартизации в сфере возобновляемой энергетики предполагают поэтапную реализацию комплекса взаимосвязанных мер, направленных на сокращение регуляторных лагов, повышение технологической независимости и экспортной готовности российских решений. На основании анализа текущих проектов и международных практик предлагается следующая последовательность действий (см. табл. 3).

Таблица 3.

Дорожная карта ускорения стандартизации и внедрения ВИЭ в Российской Федерации (2025-2030 гг.) (составлено автором по [5, 6])

|

№ |

Этап и направление |

Содержание действий |

Измеримые ориентиры (до 2030 г.) |

|

1 |

Создание цифровой платформы стандартов ВИЭ |

Формирование единого цифрового контура Росстандарта и Минэнерго для публикации, актуализации и обратной связи по стандартам IEC/ISO–ГОСТ Р / ТР ЕАЭС. |

До 2026 г. – подключение ≥ 80 % профильных организаций; время обновления стандарта ≤ 6 мес. |

|

2 |

Внедрение принципа «минимально жизнеспособного стандарта» (MVS) |

Разработка упрощённых базовых стандартов, позволяющих вводить технологии с последующей детализацией требований. |

Сокращение сроков сертификации (T_app) с 24 до 12 мес.; 5 MVS-документов ежегодно. |

|

3 |

Гармонизация российских норм с международными |

Актуализация ключевых позиций IEC 61400, ISO 50001, IEC 62717 и др. в составе национальных ГОСТ Р. |

Доля гармонизированных стандартов – ≥ 75 % к 2028 г. |

|

4 |

Развитие центров испытаний и цифровых двойников |

Создание аккредитованных испытательных лабораторий и цифровых полигонов на базе вузов и НИИ. |

К 2027 г. – 10 центров, охватывающих 100 % типов оборудования ВИЭ; снижение R_cert на 30 %. |

|

5 |

Введение «зелёных» KPI в программы господдержки |

Интеграция показателей энергоэффективности и устойчивости в критерии отбора проектов ДПМ ВИЭ 2.0. |

Повышение доли «зелёных» проектов до 50 % от общего объёма; удельное снижение CAPEX на 10–15 %. |

|

6 |

Финансовая стандартизация и ESG-инструменты |

Разработка национальной таксономии устойчивых инвестиций и унификация отчётности по ESG-критериям. |

До 2029 г. – привлечение ≥ 250 млрд руб. через “зелёные” облигации; 100 % отчётов по единому формату. |

|

7 |

Развитие экспортной инфраструктуры |

Поддержка сертификации оборудования ВИЭ по схемам IECRE, UL и EAC для выхода на внешние рынки. |

Увеличение экспортной готовности (ER) до 0,8; экспорт технологий – до 200 млн долл./год. |

|

8 |

Образовательные и кадровые программы |

Создание специализированных магистратур и программ повышения квалификации по стандартизации ВИЭ. |

К 2030 г. – ≥ 5 межвузовских программ; ежегодная подготовка > 500 специалистов. |

Предложенная дорожная карта сочетает нормативные, институциональные и технологические механизмы, специфика которых позволяет перейти от фрагментарного обновления стандартов к системной экосистеме регулирования. Ключевой эффект – сокращение среднего регуляторного цикла (от R&D до серийного выпуска) с 4 до 2 лет, снижение транзакционных издержек сертификации на 25-30 %, рост экспортной готовности (ER) до 0,8 и повышение доверия инвесторов к «зелёным» активам. Согласованное выполнение мер поэтапно формирует критическую массу компетенций и инфраструктуры, необходимых для достижения стратегических целей энергетического перехода России до 2030 г.

Выводы

Возобновляемая энергетика становится точкой роста, способной обеспечить экономическую диверсификацию, снижение рисков ресурсной зависимости и формирование новых технологических рынков. Экономические механизмы поддержки, включая тарифное регулирование, льготы и развитие «зеленых» финансовых инструментов, создают основу для устойчивого развития сектора. Стратегические перспективы связаны с координацией действий государства, бизнеса и научного сообщества, а также с расширением внутреннего рынка оборудования [5].

Россия, располагая огромным потенциалом для развития ВИЭ, имеет возможность укрепить позиции в мировой энергетической системе и создать новые конкурентные преимущества. Однако, реализация этих перспектив требует активной государственной политики, ориентированной на долгосрочные цели, и готовности бизнеса к внедрению инноваций.

Таким образом, исход исследования подтверждает, что при условии реализации предложенных мер возобновляемая энергетика способна стать одним из ключевых направлений структурной модернизации российской экономики.

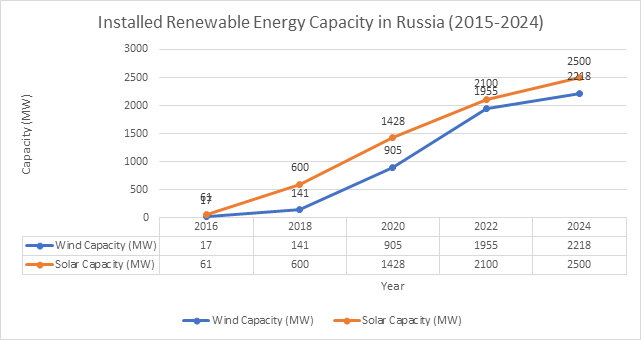

[1] Данные по ветровой мощности взяты из базы The Wind Power. В ней приведено, что мощность ветро-парков в России росла с 17 МВт в 2015-2017 гг. до 141 МВт в 2018 г., 905 МВт в 2020 г., 1,955 ГВт в 2021 г., 2,218 ГВт в 2022 г. и достигла 2,570 МВт в 2024 г. Данные по солнечной мощности на 2022–2023 гг. взяты из сводки EIA/GlobalEconomy: установленная солнечная мощность в России составила 2,17 ГВт в 2023 г., увеличившись с 1,82 ГВт в 2022 г.

Примечание: значения рассчитаны на основе данных официальной статистики (РРСЭД, SO UPS, The Wind Power, EIA) и отраслевых обзоров. Частично использована интерполяция между доступными годами; возможны небольшие расхождения из‑за последующих уточнений статистики.