ПУТИ ИЗМЕРЕНИЯ ИНФОРМАЦИОННОЙ АСИММЕТРИИ

Конференция: XCV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XCV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ПУТИ ИЗМЕРЕНИЯ ИНФОРМАЦИОННОЙ АСИММЕТРИИ

METHODS FOR ASSESSING INFORMATION ASYMMETRY

Anton Antiukhov

Postgraduate student, Financial University Under The Government of Russian Federation, Russia, Moscow

Аннотация. Проблема информационной асимметрии тесно связана с финансовыми рынками и негативно влияет на их развитие. Несмотря на это, изучение проблемы достаточно затруднительно ввиду сложностей и ограничений при ее измерении. Данная статья нацелена на изучение наиболее распространенных на зарубежных рынках концепций измерения уровня информационной асимметрии с целью дальнейшего применения к российскому рынку.

Abstract. The problem of information asymmetry is closely related to financial markets and negatively affects their development. Despite this, studying the problem is quite difficult due to the difficulties and limitations in measuring it. This article is aimed at studying the most common concepts of measuring the level of information asymmetry in foreign markets with a view to further application to the Russian market.

Ключевые слова: информация; информационная асимметрия; бид-аск спред.

Keywords: information; information asymmetry; bid-ask spread.

Одним из первых модель измерения информационной асимметрии описал Лоуренс Глостен. Автор утверждает, что на рынке существует две категории участников – маркетмейкеры и маркеттейкеры. Под маркетмейкерами автор понимает организации, поддерживающие уровень ликвидности на рынке путем котирования цен покупки и продажи на определенный актив. Под маркеттейкерами автор понимает розничных инвесторов или профессиональных трейдеров, которые «забирают» ликвидность с рынка путем принятия выставленных в стакан заявок.

Важным аспектом является и характеристика информированности этих участников. Автор разделяет их на информированных – тех, кто обладает определенной непубличной значимой информацией об активе, и неинформированных – тех, кто располагает исключительно общедоступной информацией. Автор утверждает, что маркетмейкеры, ввиду специфики деятельности, априори выступают неинформированными участниками, а маркеттейкеры могут быть как информированными, так и неинформированными. При этом деятельность маркетмейкера несет за собой инфраструктурные расходы. Взаимодействие же с информированными игроками добавляет к инфраструктурным расходам убыток по позиции.

В качестве стратегии противодействия автор называет два сценария поведения маркетмейкеров. К первому относится адаптация котируемых цен - получая встречную заявку, маркетмейкер понимает, что может сталкиваться с информированным игроком и изменяет свои цены в соответствии с сигналом. Второй сценарий тесно связан с основным источником дохода маркетмейкера – бид-аск спредом. По мере роста уровня расходов рациональный маркетмейкер будет увеличивать разницу между ценами покупки и продажи.

Описав принцип работы маркетмейкеров, автор приходит к выводу, что транслируемая рынком разница между ценами покупки и продажи актива может быть разделена на две компоненты – базовая норма доходности для поддержания своей инфраструктуры и переменная норма доходности, вызванная риском неблагоприятного отбора (adverse selection). Ввиду того, что переменная норма возникает в качестве ответной реакции маркетмейкера на встречу с информированным игроком, автор отождествляет эту часть с уровнем информационной асимметрии [3, 4].

При этом авторы делают акцент на теории микроструктуры рынка. Согласно этой теории, маркетмейкеры могут определить степень информированности трейдера по объему его заявки. Объясняется это тем, что трейдер, обладающий информацией, ограничен во времени, поэтому, максимизируя свою потенциальную доходность, вынужден выставлять крупные заявки. Таким, образом, транслируя все вышеперечисленное в математическую плоскость, авторы выводят следующую формулу:

P_t - P_t-1 – Изменение цены последней сделки к предыдущей;

z_1 – мера спреда, отражающая риск неблагоприятного отбора;

Q_t – направление сделки в момент времени t (+1, если покупка, -1, если продажа);

Q_t-1– направление сделки в момент времени t-1 (+1, если покупка, -1, если продажа);

V_t – Объем сделки в момент времени t;

c_0 – Транзиторный компонент спреда;

e_t – мера ненаблюдаемой новации в справедливой цене акции в связи с появлением информации.

Модель Глостена получила свое развитие в исследовании Патрика Санадаса. В своей работе автор соглашается с теоретическими предпосылками и тезисами Глостена и использует его модель в качестве фундамента. Нововведением со стороны Сандаса стало изучение и введение в модель элемента дискретности цен. Автор утверждает, что существующий на рынке объем спроса и предложения распределяется экспоненциально, а для упрощения расчетов строит предпосылку о том, что трейдер может покупать или продавать с равными вероятностями:

, где (2)

, где (2)

λ / ϕ – ожидаемое количество рыночных заявок;

m – Количество рыночных заявок;

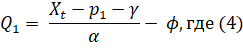

Автор подчеркивает, что маркетмейкеры сталкиваются с необходимостью определения оптимального размера лимитной заявки для каждого уровня цены. Действуют они при этом, в соответствии с моделью Глостена, из расчета неких фиксированных затрат на поддержание текущей деятельности, а также переменных затрат, выраженных риском неблагоприятного отбора. Так, автор переписывает модель Глостена для лучшей цены в стакане на покупку:

Q – количество лимитных заявок, выставляемых маркетмейкером;

p – предлагаемая цена;

γ – мера фиксированных затрат на исполнение ордера маркетмейкером;

X – значение фундаментальной цены в момент времени;

λ - ожидаемое количество рыночных заявок на покупку;

α – мера, отражающая риск неблагоприятного отбора.

Уравнение для цен в стакане на продажу выглядят следующим образом:

Q – количество лимитных заявок, выставляемых маркетмейкером;

p – предлагаемая цена;

γ – мера фиксированных затрат на исполнение ордера маркетмейкером;

X – значение фундаментальной цены в момент времени;

ϕ - ожидаемое количество рыночных заявок на продажу;

α – мера, отражающая риск неблагоприятного отбора.

Сопоставив сторону спроса со стороной предложения, автор выводит следующую формулу:

Q – количество лимитных заявок, выставляемых маркетмейкером;

p – предлагаемая цена;

γ – мера фиксированных затрат на исполнение ордера маркетмейкером;

X – значение фундаментальной цены в момент времени;

λ - ожидаемое количество рыночных заявок на покупку;

ϕ - ожидаемое количество рыночных заявок на продажу;

α – мера, отражающая риск неблагоприятного отбора.

Таким образом, разработанная методика позволяет провести исторический анализ и рассчитать меру, отражающую риск неблагоприятного отбора. В отличие от модели Глостена, модель Сандаса учитывает дискретность. В то же время она является значительно сложнее в расчетах и требует более гранулированных исторических данных о стакане [5].

Еще один подход к измерению уровня информационной асимметрии предложили Дэвид Изли и Морин О'Хара. В своих исследованиях авторы изучают влияние информации на поведение трейдеров и цены акций как следствие. Проводя исследования, авторы также опираются на концепцию рыночной микроструктуры. Анализируя посделочные внутридневные данные, авторы объясняют движение рынка и поведение участников. Несмотря на то, что основной фокус исследования направлен на выявление зависимости между риском информированной торговли и доходности акций, в ходе работы авторы формулируют модель расчета вероятности информированных сделок для каждого актива на рынке.

Как и в моделях Глостена и Сандаса модель Изли и О'Хара подразумевает, что на рынке существуют информированные и неинформированные трейдеры, а также информация, которая влияет на их поведение. Исходя из теории микроструктуры рынка, маркетмейкеры анализируют происходящие на рынке сделки, выносят суждение об уровне информированности трейдеров и принимают решение об уровне котируемых цен. Так, в каждый момент появления новой информации ситуация на рынке изменяется, вызывая реакцию трейдеров и запуская процесс обновления цен маркетмейкеров.

Авторы формализовали эту ситуацию, перенеся ее в плоскость теории вероятностей. Допустим, с некоторой вероятностью α на рынке появится новость касательно актива. При этом новость может быть как хорошей, так и плохой (с вероятностью δ – хорошей, с вероятностью (1-δ), соответственно, плохой). Зная, что на рынке присутствуют информированные трейдеры, которые совершают операции на основании получаемой информации, каждое такое событие вызовет с их стороны сделки покупки в случае хороших новостей или сделки продажи в случае плохих. В то же время авторы делают предположение, что количество неинформированных сделок (как покупок, так и продаж) остается на прежнем уровне. Как следствие, из-за наличия дополнительных информированных сделок в этот день будет наблюдаться выброс по количеству сделок [1, 2].

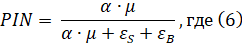

Таким образом, описанная авторами методика позволяет оценить количество информированных и неинформированных сделок. Имея эти сведения, авторы предлагают следующую формулу расчета вероятности информированных сделок на рынке:

α – вероятность появления новой информации;

μ – кол-во информированных сделок;

ε_S – кол-во неинформированных сделок (на продажу);

ε_B – кол-во неинформированных сделок (на покупку).

К достоинствам предложенной концепции можно отнести механизм определения вероятности появления информации. Основное преимущество заключается в том, что нет необходимости анализировать исторический новостной фон вокруг каждого актива – авторы предлагают идти от обратного и оценивать вероятность путем деления дней с выбросами на общее кол-во дней в обозреваемом периоде. Не менее важным является и то, что анализ вероятности через выбросы позволяет отслеживать и появление непубличной информации – если новостного фона нет, а выброс есть, достаточно вероятно распространение непубличной информации.

К основному недостатку можно отнести определенную степень апроксимации подхода. Проявляется этот недостаток при определении «нормального» уровня неинформированных сделок. С одной стороны, для определения этого уровня можно использовать различные механизмы усреднения или использовать медианные значения. С другой стороны, такие механизмы могут включать в выборку информированные сделки. Особенно на рынках с высокой долей таких сделок. Как следствие, рассчитываемая метрика может быть значительно искажена.

Несмотря на это, предложенная авторами методика является достаточно обоснованной с точки зрения теории и достаточно простой в расчетах, разумеется, при наличии доступа к посделочным данным. Сопоставляя саму сущность информированных сделок и информационной асимметрии, авторы приходят к выводу, что такие сделки не только создают асимметрию, но и постоянно усиливают ее путем воздействия на поведение трейдеров и влияния на динамику цен на рынке. Исследование показывает, что акции с более высоким показателем PIM отличаются более высокими уровнями доходности, что связано с поведением неинформированных трейдеров, которые устанавливают компенсацию за риск, связанный с информационной асимметрией.

В заключение следует отметить, что предложенные в конце XX века концепции измерения уровня информационной асимметрии являются фундаментальными трудами, на которые по-прежнему опираются исследователи в своих работах. Общей чертой концепций является использование подхода рыночной микроструктуры для выявления уровня асимметрии. При этом использование этого подхода подразумевает доступ к огромным массивам посделочной рыночной информации, которые на большинстве рынков высоко тарифицируются или вовсе недоступны, что усложняет изучение проблемы учеными, а также ограничивает применение индикаторов широким кругом частных инвесторов и профессиональными участниками рынка. Также, несмотря на общую теоретическую базу, концепции различаются подходами к расчету самого индикатора асимметрии. Среди изученных концепций наиболее применимыми в реалиях российского рынка, по мнению автора, являются концепции Глостена, Изли и О’Хары – данные для их расчета присутствуют в информационных продуктах российских бирж. Таким образом, в качестве дальнейшего изучения проблемы автором будут применены именно эти методики для формирования индикатора, отражающего уровень информационной асимметрии на российском рынке.