СТРАТЕГИИ ИМПОРТОЗАМЕЩЕНИЯ И ТЕХНОЛОГИЧЕСКОГО СУВЕРЕНИТЕТА РОССИИ

Конференция: XCVI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономика и управление народным хозяйством

XCVI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

СТРАТЕГИИ ИМПОРТОЗАМЕЩЕНИЯ И ТЕХНОЛОГИЧЕСКОГО СУВЕРЕНИТЕТА РОССИИ

STRATEGIES FOR IMPORT SUBSTITUTION AND RUSSIA'S TECHNOLOGICAL SOVEREIGNTY

Sergey Shabnov

Master's student, Penza State University, Russia, Penza

Процесс импортозамещения ‑ главный бизнес-тренд в российской экономике последних нескольких лет. Его суть состоит в создании собственной базы разработок и товаров. Производство росло на протяжении 2023-2024 годов в большинстве отраслей, однако доля импорта в ВВП продолжает оставаться на уровне 19% (в период с 2011 по 2021 год она составляла 21%). К 2030 году в правительстве планируют снизить её до 17% [1].

Анализ отраслевой динамики 2025 года показывает, что на фоне продолжающегося давления санкций и ограничения доступа к зарубежным технологиям Россия активно расширяет внутреннее производство в стратегически значимых секторах экономики [6]. Ряд направлений демонстрирует выраженную положительную динамику и рассматривается как ключевые ниши для ускоренного импортозамещения.

В 2024-2025 гг. политика импортозамещения в РФ приобрела системный и межотраслевой характер, трансформировавшись из временной антикризисной меры в один из базовых векторов экономического и технологического суверенитета.

Одним из ключевых направлений стало развитие нормативной базы: в 2024 году продолжилась реализация Стратегии технологического развития РФ до 2030 года, в рамках которой были утверждены отраслевые дорожные карты по импортозамещению. Эти документы определили приоритетные технологии, целевые показатели снижения доли импорта, а также механизмы стимулирования спроса на отечественные разработки [1].

Особое внимание уделяется информационным технологиям. С 2024 года наблюдается активизация перехода государственных учреждений и крупных компаний на российские операционные системы, СУБД и офисные пакеты. Разработки компаний «Астра Групп», «Базальт», «Ред Софт» и ряда других формируют новую цифровую инфраструктуру, ориентированную на национальный рынок. К началу 2025 года доля отечественного ПО в закупках федеральных ведомств увеличилась более чем на 25 % по сравнению с 2023 годом, что стало следствием как административного регулирования, так и улучшения качества российских решений [2, 3, 9].

В электронике принятие в 2024 году федеральной программы «Компонентная база 2.0» стало важным этапом на пути к формированию независимой электронной промышленности. Уже в 2025 году, согласно отчётам Минпромторга, доля российских компонентов в продукции ряда высокотехнологичных отраслей превысила 40-45 % [4]. Цифровизация процессов импортозамещения обеспечивается за счёт функционирования платформы «Импортозамещение.РФ», где аккумулируются сведения о доступных отечественных аналогах, потребностях отраслей, ходе реализации программ. По данным на май 2025 года, в системе зарегистрировано свыше 9 тыс. отечественных решений и более 1500 предприятий [3].

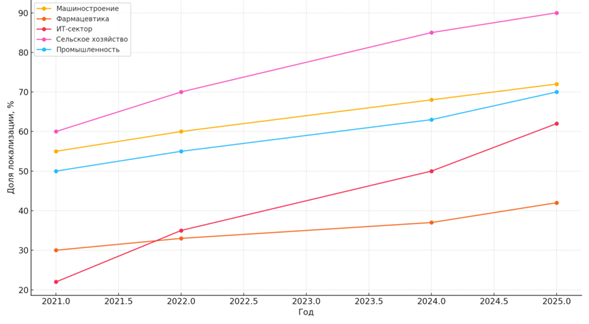

Таким образом, мероприятия 2024-2025 гг. способствуют трансформации импортозамещения в стратегическую долгосрочную политику. В ряде отраслей уже наблюдается устойчивое снижение доли импорта, расширение экспортных позиций, что демонстрирует график, представленный на рисунке.

Рисунок. Динамика роста локализации в отраслях экономики России (2021-2025 гг.)

Ключевыми факторами успеха в стратегических отраслях становятся наличие уникальных российских ресурсов, потенциал масштабирования производства, логистическая близость к потребителю и ориентация на высокотехнологичные ниши. По совокупности этих признаков наибольший потенциал импортозамещения в 2025 году отмечается в таких сферах, как нефтегазохимия, продукты питания, строительные материалы, ИТ, а также сервисные отрасли и уникальные производства (например, инертные газы и высокоточные станки).

Таблица 1.

Анализ импортозамещения в ключевых отраслях экономики РФ (2024-2025 гг) [1]

|

Отрасль |

Процессы / Тенденции |

Оценка текущего результата |

Уровень зависимости |

|

Сельское хозяйство |

Рост самообеспеченности (зерно, масло, рыба); развитие тепличных комплексов; попытки локализации фруктов, чая |

Высокий уровень импортозамещения по ключевым продуктам; проблемы в нишевых сегментах (фрукты, чай) |

Низкий |

|

ИТ и цифровые технологии |

Развитие отечественного ПО и платформ; переход госорганов на российские ОС и СУБД; рост инициатив по цифровому суверенитету |

Переход на ПО медленный: только 2% госорганов и 1% частных компаний перешли полностью |

Высокий |

|

Машиностроение |

Стимулирование локализации; запуск новых производств; приоритет в нацпроектах |

Рост производства, но доля импорта по-прежнему до 70-80 % |

Критически высокий |

|

Электроника |

Рост производства ПК, приборов; локализация сборки; слабая компонентная база |

Доля локализации ограничена; зависимость от иностранных микросхем сохраняется |

Очень высокий |

|

Фармацевтика |

Замещение импортных лекарств; развитие отечественных БАДов и генериков; стимулирование инвестиций |

Рост производства; зависимость от АФС и оборудования сохраняется |

Высокий |

|

Медтехника |

Поддержка производителей, но отсутствие полной производственной цепочки |

Почти полная зависимость от импорта |

Критически высокий |

|

Строительные материалы |

Развитие локального производства; экспортный потенциал (кабели, вентиляция, сантехника) |

72% ‑ отечественная продукция; хорошие перспективы на внешних рынках |

Низкий |

|

Строительные материалы |

Развитие локального производства; экспортный потенциал (кабели, вентиляция, сантехника) |

72% ‑ отечественная продукция; хорошие перспективы на внешних рынках |

Низкий |

|

Лёгкая промышленность |

Рост локальных брендов и онлайн-продаж; импортозамещение мебели и текстиля |

До 70% внутреннего рынка ‑ российские товары, но в модных и премиальных сегментах остаётся до 50% импорта |

Средний |

|

Авиация |

Импортозамещение деталей, производство SSJ‑New и МС‑21 с российскими комплектующими; активная господдержка |

Программа развёрнута, но сроки сдвигаются; критическая зависимость от импортных узлов, особенно двигателей и электроники |

Критически высокий |

|

Энергетика |

Развитие собственного оборудования (ГТУ, трансформаторы); частичная замена турбин, ВИЭ-компонентов; локализация систем управления |

Замещены отдельные позиции, но высокотехнологичные узлы (в том числе ВИЭ и цифровые решения) остаются импортными |

Высокий |

Далее рассмотрим отрасли, в которых процесс импортозамещения проходит наиболее тяжело. До кризиса годовой объём импорта машиностроительной продукции (включая автокомплектующие) оценивался в ~$150 млрд, тогда как внутреннее производство – лишь в ~$50 млрд [8]. Иными словами, импорт обеспечивал примерно три четверти общего объёма потребления в машиностроении. Схожая ситуация и в электронике: доля отечественных электронных компонентов в сложных изделиях крайне мала. Например, даже в сертифицированной отечественной электронике лишь 15-20% компонентов ‑ российские [2]. Аналогично, до санкций российский автопром получал до половины импорта высокотехнологичной продукции. На практике это означало, что большая часть узлов и агрегатов поставлялась извне. Сейчас картина несколько меняется – местные заводы наращивают выпуск машин и грузовых автомобилей, но всё ещё вынуждены активно импортировать электронику, материалы и оборудование. Сравнение главных поставщиков импорта тоже наглядно показывает структуру зависимости. По оценкам банкиров, в I полугодии 2023 г. на Китай приходилось 42% российского товарного импорта, на Турцию – 13%, Белоруссию – 12%, Гонконг – 9%, Казахстан – 5% [5].

То есть подавляющий объём импортозависимых товаров (особенно машиностроительных и промышленных) сегодня обеспечивается северокитайскими и ближневосточными поставщиками. Европейские и американские позиции в импорте сократились до единичных процентов. Эта структура подтверждает: основные риски связаны с перебоями поставок из Азии (прежде всего из Китая) и политической нестабильностью стран-смежников. Таким образом, наибольшие «проблемы импортозамещения» традиционно наблюдаются в высокотехнологичных и капиталоёмких отраслях: машиностроении, электронике, авиа- и ракетостроении, медицинском оборудовании, фармацевтике, а также в лёгкой промышленности (где низкие цены и быстрая мода не стимулируют немедленный переход на дороже стоящие локальные аналоги) [7]. Дефицит правовой инициативы, финансирования и квалифицированных кадров особенно ощущается именно в этих сегментах.

Первая и главная проблема расширения импортозамешения ‑ влияние политических решений на промышленность. Основное внимание приходится уделять оборонно-промышленному комплексу, а это ожидаемо ослабляет позиции иных отраслей. Прочими проблемами являются: сложности с поиском рынка сбыта; отставание качества российской продукции от зарубежной; большой поток заказов, с которым российские производители оборудования не всегда справляются (проблема решается наращиванием производственных мощностей, но пока полностью преодолеть ее не удалось); проблема «покрытия импорта импортом» или замещение одного импорта другим (например, замещение недоступной продукции из европейских стран, поддерживающих антироссийские санкции, предложениями дружественных государств).

В заключение можно сказать, что импортозамещение в России набирает силу, но остаётся крайне неравномерным по отраслям. Серьёзные успехи отмечаются в сельском хозяйстве, продовольственной индустрии, многих потребительских сегментах и частично в машиностроении (за счёт ВПК). Вместе с тем в высокотехнологичных секторах (электроника, сложное машиностроение, авиация) и в области сложных материалов импортозависимость остаётся высокой. Основные проблемы (технологический разрыв, дефицит инвестиций и кадров, интеграционные сложности) требуют системного решения на государственном и корпоративном уровнях. Ускорение процессов импортозамещения поможет повысить устойчивость экономики к санкциям и внешним шокам.

Список литературы:

- Востребованные ниши для импортозамещения [Электронный ресурс]. – Режим доступа: https://sber.pro/publication/vostrebovannie-nishi-dlya-importozamescheniya/ (дата обращения: 26.06.2025).

- Госзакупки в радиоэлектронике: почему не удаётся достичь 100% локализации [Электронный ресурс] – Режим доступа: https://russianelectronics.ru/2024-12-17-goszakup – Дата обращения: 26.06.2025.

- Импортозамещение 2025: итоги и планы [Электронный ресурс] – Режим доступа: https://www.cnews.ru/reviews/importozameshchenie_2025_itogi_i_plany/preview (дата обращения: 26.06.2025).

- Импортозамещение vs защита рынка: ключевые выводы ПМЭФ‑2025 [Электронный ресурс] – Режим доступа: https://corestone.ru/news/detail/importozameshchenie-vs-zashchita-rynka-klyuchevye-vyvody-pmef-2025/ (дата обращения: 26.06.2025).

- Китай сохранил первое место среди поставщиков импорта в Россию [Электронный ресурс] – Режим доступа: https://www.alta.ru/external_news/102110 (дата обращения: 26.06.2025).

- Перспективные ниши для импортозамещения в 2025 году [Электронный ресурс]. ‑ Режим доступа: https://atlanty.ru/media/perspektivnye-nishi-dlya-importozameshcheniya-v-2025-godu – (дата обращения: 26.06.2025).

- Российские компании снова столкнутся с проблемой импортозамещения [Электронный ресурс] ‑ Режим доступа: https://www.comnews.ru/content/238067/2025-w10/1008/rossiyskie-kompanii-snova-stolknutsya-problemoy-importozamescheniya (дата обращения: 26.06.2025).

- Россия увеличила выпуск автомобилей на фоне нехватки импортных комплектующих [Электронный ресурс] –Режим доступа: https://www.rbc.ru/economics/29/03/2023/64244ec79a7947f0891c823a. – Дата обращения: 26.06.2025.

- Технологический суверенитет: от импортозамещения к свободе цифрового развития [Электронный ресурс] – Режим доступа: https://blogs.forbes.ru/2025/03/14/tehnologicheskij-suverenitet-ot-importozameshhenija-k-svobode-cifrovogo-razvitija/ (дата обращения: 26.06.2025).