ОЦЕНКА СРЕДНЕЙ СТОИМОСТИ ЛЕЧЕНИЯ ТУБЕРКУЛЁЗНЫХ БОЛЬНЫХ В ЗАВИСИМОСТИ ОТ ДИАГНОЗА ПО МКБ-10 В РЕСПУБЛИКЕ УЗБЕКИСТАН

Конференция: XCVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XCVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

ОЦЕНКА СРЕДНЕЙ СТОИМОСТИ ЛЕЧЕНИЯ ТУБЕРКУЛЁЗНЫХ БОЛЬНЫХ В ЗАВИСИМОСТИ ОТ ДИАГНОЗА ПО МКБ-10 В РЕСПУБЛИКЕ УЗБЕКИСТАН

ASSESSMENT OF AVERAGE INPATIENT TREATMENT COSTS FOR TUBERCULOSIS PATIENTS DEPENDING ON ICD-10 DIAGNOSIS IN THE REPUBLIC OF UZBEKISTAN

Zokhid Ermatov

Executive Director of the State Health Insurance Fund, Republic of Uzbekistan, Tashkent

Аннотация. В статье представлена оценка средней стоимости стационарного лечения больных туберкулёзом в зависимости от клинического диагноза, классифицированного по МКБ-10. Использованы данные по 14 996 случаям госпитализации, зафиксированным в 13 специализированных противотуберкулёзных учреждениях Узбекистана в 2023 году. Анализ выполнен с применением метода ступенчатого распределения затрат, включающего прямые и косвенные расходы. Полученные результаты демонстрируют существенные различия в стоимости лечения между различными нозологическими формами. Исследование может быть использовано в процессе формирования клиникозатратных групп, расчёта тарифов и совершенствования моделей финансирования фтизиатрической помощи.

Abstract. The article presents an assessment of the average inpatient treatment cost for tuberculosis patients, depending on their clinical diagnosis classified by ICD-10. The study uses data from 14,996 hospitalizations recorded in 13 specialized tuberculosis facilities in Uzbekistan in 2023. The analysis was performed using the step-down costing method, including both direct and indirect costs. The results show significant differences in treatment costs among diagnostic categories. The findings can support the development of clinical cost groups, tariff formation, and improvement of financing models for tuberculosis care.

Ключевые слова: туберкулёз, МКБ-10, стационарное лечение, средняя стоимость, клиникозатратные группы, экономический анализ, Узбекистан.

Keywords: tuberculosis, ICD-10, inpatient care, average cost, clinical cost groups, economic analysis, Uzbekistan.

Введение

Туберкулёз остаётся одной из приоритетных проблем в системе здравоохранения Узбекистана, как с точки зрения эпидемиологического контроля, так и с позиции устойчивого финансирования. В условиях реформы системы оплаты медицинской помощи возрастает значение точного учёта реальных затрат на лечение, особенно при заболеваниях с широкой клинической и фармакологической вариативностью.

Практика показывает, что клинические формы туберкулёза, определяемые по МКБ-10, существенно различаются по затратам, необходимым для стационарного лечения. Это связано с различиями в длительности терапии, потребности в лекарственных средствах, лабораторных исследованиях и хирургических вмешательствах. Однако до настоящего времени в национальной системе здравоохранения отсутствовали агрегированные данные, отражающие структуру и уровень расходов по диагностическим группам.

Международные исследования подчёркивают, что финансовая нагрузка на пациента и систему здравоохранения при лечении туберкулёза, особенно его лекарственно-устойчивых форм, значительно варьирует в зависимости от страны, схем терапии и клинического подхода [1, с. 940; 2, с. 1642]. Кроме того, подтверждена высокая стоимость терапии при ШЛУ-ТБ и МЛУ-ТБ по сравнению с чувствительными формами, а также экономическая эффективность адаптированных схем лечения [3].

Настоящее исследование направлено на восполнение этого пробела. Основной задачей является определение средней стоимости одного случая лечения по конкретным кодам МКБ-10 на основе анализа данных фтизиатрических стационаров. Результаты могут быть использованы в процессе формирования экономически обоснованных тарифов, клиникозатратных групп и разработки механизмов стратегического финансирования в рамках реформы медицинского страхования.

Материалы и методы

Анализ основан на данных 13 специализированных учреждений фтизиатрического профиля, охватывающих как республиканский, так и региональный уровни. В исследование включены 14 996 случаев госпитализации, зарегистрированных в 2023 году. В каждом случае учитывался диагноз по МКБ-10, а также рассчитанная сумма затрат на одного пролеченного пациента.

Методологически применялся подход пошагового (ступенчатого) распределения затрат (step-down costing), при котором косвенные расходы (административные, коммунальные, хозяйственные) перераспределялись на клинические подразделения на основе производственных и логистических показателей. Прямые затраты включали фонд оплаты труда, расходы на медикаменты, питание, расходные материалы и лабораторные исследования.

Подход к построению модели распределения затрат основывался на практических рекомендациях международной сети по стратегическим расчётам в здравоохранении (Joint Learning Network) [4]. Расчёты проводились с использованием табличных и аналитических инструментов (Microsoft Excel, Tableau), с последующей проверкой на согласованность, устранением дубликатов и стандартизацией кодировки диагнозов. Полученные данные позволили определить среднюю стоимость одного случая госпитализации по каждому из представленных кодов МКБ-10.

Результаты

С целью выявления закономерностей в структуре затрат на стационарное лечение туберкулёза был проведён анализ стоимости одного пролеченного случая по различным клиническим формам заболевания в соответствии с классификацией МКБ-10. Исследование охватило данные 14 996 госпитализаций, зарегистрированных в 13 фтизиатрических учреждениях Республики Узбекистан в 2023 году. Для оценки использовалась унифицированная методика, включающая прямые и косвенные затраты, рассчитанные с применением метода ступенчатого распределения.

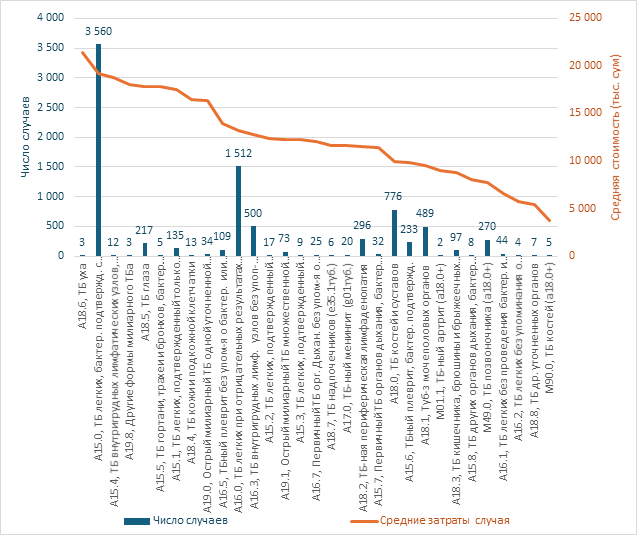

Результаты позволили определить диапазон средних затрат по конкретным диагнозам, оценить степень вариативности расходов и выделить формы заболевания, требующие наиболее ресурсоёмкого лечения. Полученные данные представлены на рисунке 1 и проанализированы ниже.

Рисунок 1. Средняя стоимость затрат по МКБ 10 ТБ больных РУз, 2023.

На рисунке 1 представлены средние затраты на стационарное лечение туберкулёзных больных в зависимости от диагноза по классификации МКБ-10. Данные охватывают 14 996 случаев госпитализации в 13 фтизиатрических учреждениях Республики Узбекистан за 2023 год. Расчёты выполнены по методологии ступенчатого распределения затрат и включают как прямые (медикаменты, питание, заработная плата), так и косвенные (административные, коммунальные) расходы.

Наиболее высокие средние затраты зафиксированы при редких локализациях туберкулёзного процесса. Так, лечение пациента с диагнозом A18.6 (туберкулёз уха) обходилось в среднем в 21,378 млн сум, что эквивалентно примерно 132,6 тыс. рублей.

Пересчёт в рубли выполнен по официальному курсу Центрального банка Республики Узбекистан на 1 января 2023 года: 1 российский рубль (RUB) = 161,225 узбекских сумов (UZS) (www.cbu.uz).

Сопоставимо высокие значения наблюдаются при A15.0 (туберкулёз лёгких, бактериологически подтверждённый) — 19,173 млн сум (118,9 тыс. руб.) и A15.4 (внутригрудные лимфоузлы, бактер. подтвержд.) — 18,81 млн сум (116,7 тыс. руб.). При этом данные формы характеризуются разной частотой встречаемости: A15.0 оказался наиболее распространённым в выборке (3 560 случаев), тогда как A18.6 регистрировался крайне редко.

Средний уровень затрат отмечен при таких формах, как A16.0 (туберкулёз лёгких при отрицательных результатах исследований) — 13,177 млн сум (81,8 тыс. руб.) и A18.2 (туберкулёзная периферическая лимфаденопатия) — 11,54 млн сум (71,6 тыс. руб.).

Наименьшие расходы связаны с формами, требующими минимальных вмешательств или имеющих менее сложное клиническое течение. В частности, при M90.0 (туберкулёз костей) средняя стоимость лечения составляла всего 3,74 млн сум (23,2 тыс. руб.), а при A18.8 (туберкулёз других уточнённых органов) — 5,42 млн сум (33,6 тыс. руб.).

Затраты варьируют более чем в 5 раз в зависимости от локализации и подтвержденности диагноза. Это подчёркивает необходимость клиник затратного подхода к формированию тарифов в фтизиатрии и дальнейшего развития механизмов стратегической оплаты медицинской помощи.

Обсуждение

Полученные результаты наглядно демонстрируют существенную разницу в стоимости лечения туберкулёза в зависимости от клинической формы заболевания. Наиболее высокие затраты отмечаются при редких, труднодиагностируемых или труднолечимых формах, таких как туберкулёз уха (A18.6) или внутригрудных лимфатических узлов (A15.4), что обусловлено большей диагностической и терапевтической нагрузкой на учреждения. Напротив, более часто встречающиеся формы, такие как туберкулёз лёгких без подтверждения (A16.2, A16.1), характеризуются относительно низкими расходами, несмотря на количество случаев.

Анализ также выявил несоответствие между частотой встречаемости диагноза и его ресурсоёмкостью: например, A15.0 имеет как высокую частоту, так и высокую стоимость, тогда как редкие формы (например, A18.6) обходятся системе дороже в среднем, несмотря на их эпизодический характер. Это подчёркивает необходимость перехода от плоских тарифов к более точной системе финансирования, основанной на структуре затрат по клиническим группам.

Кроме того, полученные данные позволяют более детально понять, какие нозологии требуют особого внимания при планировании бюджета и при разработке модели стратегической оплаты. Фактическое распределение затрат может служить основой для разработки экономически обоснованных подходов к организации фтизиатрической помощи.

Заключение

Проведённый анализ затрат на стационарное лечение туберкулёза в Республике Узбекистан показал значительную вариативность расходов в зависимости от диагноза по МКБ-10. Наиболее ресурсоёмкие формы заболевания связаны с высокой клинической сложностью и редкостью, тогда как часто встречающиеся формы характеризуются умеренным уровнем затрат.

Результаты данного исследования стали основой для разработки клиникозатратных групп (КЗГ), которые в перспективе будут использоваться в модели финансирования фтизиатрических учреждений. Это позволит обеспечить более справедливое и прозрачное распределение ресурсов, а также повысить экономическую устойчивость системы здравоохранения при лечении туберкулёза.