Анализ модели бухгалтерского учета показателей инновационной деятельности

Конференция: XIX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Бухгалтерский учет, статистика

XIX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Анализ модели бухгалтерского учета показателей инновационной деятельности

ANALYSIS OF MODEL OF INNOVATION ACTIVITY FIGURES MANAGEMENT ACCOUNTING

Ruslana Yartseva

Student of the of the master's degree of the RSUE, Russia, Rostov- on-Don

Elena Sharovatova

Doctor of Economic Sciences, prof. RSUE, Russia, Rostov- on-Don

Аннотация. В статье предложена структура управленческого учета инновационной деятельности, основанная на пятиуровневой модели учета инновационных затрат. Модель позволяет последовательно сформировать себестоимость инновационного продукта и обеспечить контроль входящих в нее затрат.

Abstract. This article presents innovative activity management accounting structure based on five-level model of innovative activity expenses accounts. The model allows consistent development of innovative product self-cost and provides control on invested funds.

Ключевые слова: Инновация; объект учета инноваций; учетно-управленческая система; направления инновационной деятельности; модель учета; учетный признак.

Keywords: Innovation; innovative activity object of accounts; management accounts system; innovation activity tendency; model of accounts; accounting criteria.

Актуальность использования модели учета инновационной деятельности обусловлена тем, что данная модель успешно применяется для решения управленческих задач, а также сочетает в себе все известные приемы бухгалтерского учета. Общеизвестно, что критериями для характеристики инноваций выступают два пункта: издержкоемкость и эффективность. Издержкоемкость можно подтвердить посредством данных аналитического учета затрат, эффективность в свою очередь определяется путем сравнения затрат сегодняшнего дня с той выгодой, которая будет получена от реализации инноваций в будущем. Таким образом, модель учета инноваций – это набор учетных приемов, находящихся в тесной взаимосвязи друг с другом, которые дают информацию об издержкоемкости и эффективности инноваций. Посредством взаимосвязи и взаимозависимости всех приемов рождается экономическая концепция учета инновационной деятельности, основной которой является потенциал бухгалтерского и управленческого учета [4]. Необходимо выделить некоторые принципы, которые способствуют поддержанию концепции:

· Принцип системности. Данный принцип работает в отношении модели учета и обеспечен такими базовыми приемами бухгалтерского учета как счета и двойная запись. Благодаря ему обеспечивается баланс активов, которые расходуются по таким критериям, как вид, размещение и источники образования. Игнорирование приемов счета и двойной записи неизбежно ведет к недостоверности информации, ее направленности исключительно на оперативный учет, а также субъективность аналитической информации, представленной в форме отчётности об инновациях;

· Принцип единообразия информации об инвестициях. Второй принцип обеспечивается посредством приемов оценки и калькуляции. Именно выбор единого подхода к оценке активов, имеющих однородный характер и включенных в себестоимость инновационного продукта (денежные затраты, трудовые затраты, энергетические затраты и т. д.) дают возможность для обоснования себестоимости инновационных объектов и приемов ценообразования в рамках последующей оценки экономической выгоды от реализации инвестиционных объектов. Избрание калькуляционных единиц (при возможности) позволяет оценить дискретные объёмы инновационного производства;

· Принцип открытой информации об инвестициях. Данный принцип обеспечен приемами документации и инвентаризации;

· Принцип доступного управления инновациями. Базисом четвертого принципа выступают приемы формирования отчетности. Данные приемы обеспечивают оперативное использование полученных результатов различными уровнями корпоративного управления [1].

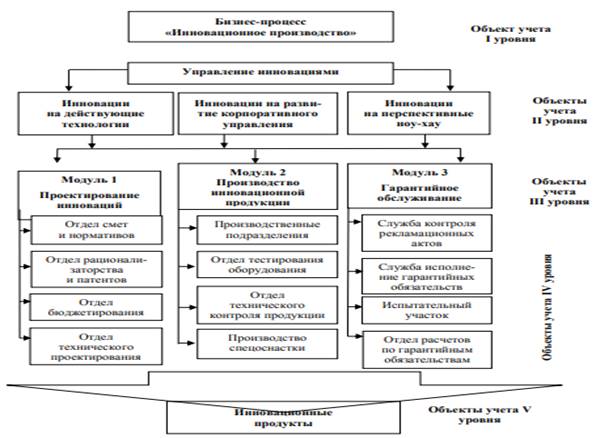

Любой проект, в том числе инновационный, не обходится без наличия бизнес-плана. Именно бизнес-план помогает в разграничении затрат по инновационным объектам управленческого учета. Всю существующую совокупность инновационных объектов можно сгруппировать и разместить на четырех уровнях. В свою очередь каждый из этих уровней объединен множеством производственно-управленческих процессов. На рисунке 1 представлена модель управленческого учета в рамках инновационного производства.

Далее охарактеризуем каждый из уровней более подробно. На первом уровне непосредственно находится бизнес-процесс инновационное производство. Любое коммерческое предприятие, вкладывая инвестиции в инновационные проекты должно перманентно отслеживать и контролировать расход издержек на уникальную технологию. Бесперебойность данного процесса можно обеспечить путем выделения в финансовой структуре организации отдельный центр ответственности. Данный центр ответственности принимает собой вид процесса «инновационное производство».

Во главе центра ответственности находится топ-менеджер, который представляет собой первый аналитический объект управленческого учета, а также именно он ответственен за выполнение бюджетных показателей во всех направлениях инновационной деятельности [2].

Следующий, второй уровень учетной вертикали представлен объектами учета по фактору инновационной значимости:

· инновации на действующие технологии;

· инновации на развитие корпоративного управления;

· инновации на перспективные ноу-хау.

Рисунок. 1. Модель управленческого учета в рамках инновационного производства [3]

На третьем уровне модели находятся аналитические объекты учета, которые ориентированы на фактор технологической направленности:

· модуль 1, объединяющий процессы проектирования инноваций;

· модуль 2, объединяющий процессы непосредственно производства инновационной продукции;

· модуль 3, объединяющий процессы гарантийного обслуживания объектов, уже эксплуатируемых заказчиками и покупателями.

В свою очередь, каждый модуль имеет свои особенности и отличия в рамках полученного производственного результата. Модуль 1 включает в себе те проекты, которые уже сформированы и готовы для применения в производстве опытного образца. Модуль 2 представляет собой опытный образец. Модуль 3 – это уже завершенный проект, который дорабатывался в рамках предъявления рекламаций со стороны заказчика или находящийся в дальнейшем сопроводительном обслуживании.

На четвертом уровне находятся аналитические объекты. Они представляют собой форму структурных подразделений или мест возникновения затрат. Каждое подразделение имеет свой набор статей учета затрат, определённый бюджетный план и адаптировано под индивидуальную оценку достигнутых показателей.

Пятый завершающий уровень представлен инновационной продукцией, которая может быть выражена в виде научной технологии, комплекса работ или ином виде. Полная и конечная себестоимость инновационного продукта формируется посредством суммирования всех затрат, расположенных на каждом уровне модели.

Таким образом, данная иерархия учетного пространства представляет собой совокупность устойчивой последовательности учетных действий по сбору затрат в местах возникновения затрат на инновации. Данный подход к множеству приемов бухгалтерского и аналитического управленческого учета позволяет расширить теорию учета инновационной деятельности и получить понятную и правдивую модель учета инновационных затрат.