Повышение качества Кредитного портфеля в условиях кризиса

Конференция: XLVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XLVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Повышение качества Кредитного портфеля в условиях кризиса

IMPROVING THE QUALITY OF LOAN PORTFOLIO IN CRISIS

Julia Karchiganova

master's student, State Educational Institution of Higher Education Moscow Region University of Technology named after A.A. Leonov, Russia, Korolev

Natalia Babina

PhD in Economics, State Educational Institution of Higher Education Moscow Region University of Technology named after A.A. Leonov, Russia, Korolev

Аннотация. В работе рассмотрены проблемные аспекты формирования кредитного портфеля, проведен анализ изменения качества кредитного портфеля. Разработаны и предложены мероприятия по принятию управленческих решений, способствующие повышению эффективности кредитного портфеля.

Abstract. This article examines the problematic aspects of the loan portfolio, also analyzes changes in the quality of the loan portfolio. Measures for making management decisions have been developed and proposed, which would contribute to increasing the efficiency of the loan portfolio.

Ключевые слова: банки; кредитные риски; кредитный портфель банка; банковский риск-менеджемент.

Keywords: banks; credit risks; bank loan portfolio; bank risk management.

Банковской системе Российской Федерации приходится сталкиваться с кризисными явлениями, которые оказывают неоспоримое влияние на условия осуществления экономической деятельности, а также её развитие. В настоящий момент экономика, а также банковский сектор России испытывают негативные процессы,которые вызваны следующими факторами: (Таблица 1)

Таблица 1.

Факторы, влияющие на негативные процессы в экономическом и банковском секторе РФ

|

№ |

Наименование фактора |

|

1 |

Девальвация национальной валюты; |

|

2 |

Повышение процентных ставок; |

|

3 |

Усиление инфляционных процессов, которые связаны с кризисом в период пандемии COVID-19. |

Кредитование несомненно продолжает оставаться одним из основных видов банковской деятельности. В связи с этим процесс оценки кредитного риска становится одной из важнейших задач риск-менеджмента банка. Коммерческими банками разрабатывается, кредитная политика, которая позволяет провести ряд следующих мероприятий: (Таблица 2)

Таблица 2.

Мероприятия, проводимые кредитной политикой коммерческих банков

|

№ |

Наименование мероприятия |

|

1 |

Идентификация; |

|

2 |

Контроль; |

|

3 |

Управление кредитным риском; |

|

4 |

Разработка сопутствующих методик и положений. |

Соответственно при оценке кредитного риска главенствующую роль играет выделение ключевых сегментов для проведения оценки финансового состояния контрагентов.

Кредитная политика Банка разрабатывается и утверждается Советом директоров и Правлением Банка, Руководящими структурами банка, а также Кредитным комитетом, они также систематически проводят риск-отчеты, которые позволяют непосредственно оценить состояние кредитного портфеля, провести оценку эффективности осуществляемого управления кредитным риском в рамках принятых на себя полномочий.

Источником возникновения банковского кредитного риска в научных исследованиях и в банковской практика принято считать дефолт (default), то есть фактическое неисполнение или же неполное исполнение клиентом-заёмщиком условий, которые прописаны в договоре (контракте).

Формирование кредитного риска возникает из-за различного рода факторов, которые непосредственно как от самого заемщика, так и от политики банка. Следовательно, существенными факторами, которые оказывают колоссальное влияние, выступают:

- Кредитоспособность контрагентов;

- Характер проводимой сделки.

К наиболее значимому фактору, который оказывает влияние на значение кредитного риска банка, обычно относят организацию самого кредитного процесса.

Наиболее значимые составляющие организации кредитного процесса, которые позволяют осуществлять управление банковским кредитным риском представлены в таблице 3.

Таблица 3.

Существенно значимые составляющие организации кредитного процесса

|

№ |

Название фактора |

|

1 |

Разработка методологических документов, которые бы позволили регулировать кредитные сделки;

|

|

2 |

Установление четких процедур по рассмотрению анкет и заявок; |

|

3 |

Достоверность полученных разрешений на выдачу ссуды, разработка обязательных требований к ведению кредитного досье заемщика;

|

|

4 |

Эффективный контроль над наличием обоснования выдаваемой ссуды и реальности источников для ее погашения; |

|

5 |

Реализация работы аналитического отдела банка, а также высокая степень информированности о клиентах. |

Непосредственно при осуществлении оценки качества кредитного портфеля применяется система, в которую входят как абсолютные, так и относительные показатели, позволяющие учитывать долю отдельно взятых ссуд в общей структуре кредитного портфеля.

Коэффициент качества кредитного портфеля можно представить, как отношение просроченной задолженности по кредитным операциям к сумме всей задолженности по ссудам, то есть ссудному долгу, который взят без процентов:

Где:

ПЗС- просроченная задолженность по ссудам;

ЗС – задолженность по ссудам.

Согласно методическим рекомендациях ЦБ РФ Кккп – это отношение расчетного резерва на возможные потери и убытки по ссудам ко всей сумме задолженности по основному долгу.

Значение Кккп, которое превышает 10%, указывает на высокое значение кредитного риска банка.

На рисунке 1 представлена сумма кредитов, выплаты по которым просрочены на 30-59 дней в 2019-2020 гг.

Рисунок 1. Сумма кредитов, выплаты по которым просрочены на 30-59 дней в 2019-2020 гг.

Проведя анализ, представленных данных на рисунке 1, можно сделать вывод, о том, что явление проблемной задолженности связывают с невозможностью банков оперативно взыскивать долги. Следовательно, это свидетельствует о неэффективной политике управления банком.

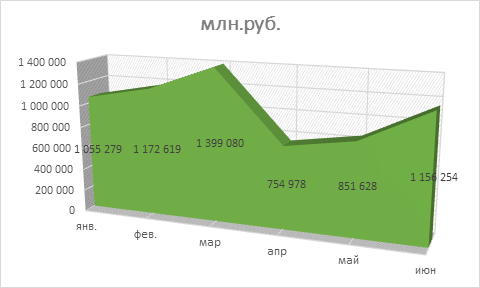

Также, хотелось бы рассмотреть более подробно динамику кредитования физических и юридических лиц в период пандемии COVID-19. (Рисунок 2, рисунок 3)

Рисунок 2. Динамика кредитования физических лиц в период пандемии

Проанализировав приведенные данные, можно сказать , что в период январь-июнь 2020 года выдачи денег в долг гражданам банками не прекращались. Однако, во время самоизоляции они существенно сократились. Одним из самых сложных периодов пришелся на апрель. В нем было предоставлено кредитов на 46% меньше, чем в предшествующем марте.

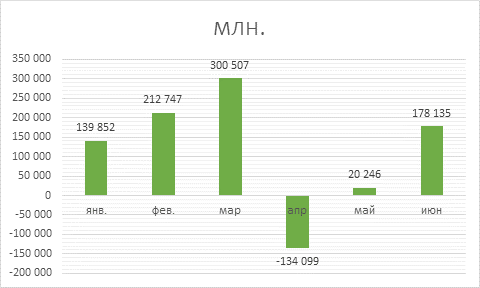

Малозначительные объемы предоставленных займов банками можно наблюдать в мае. Июнь же стал периодом восстановления рынка. Сумма заключенных договоров долговых обязательств граждан с кредитными организациями схожа с февралем. (рисунок 3)

Рисунок 3. Динамики портфеля займов в период пандемии

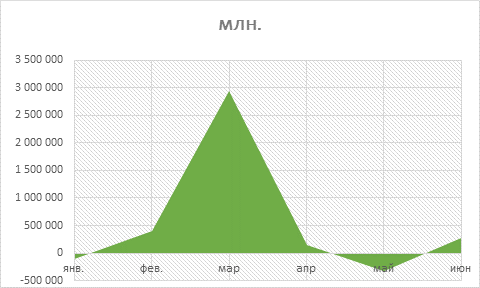

Что касается предприятий, то их финансирование банками не прекращалось. Однако, были внедрены новые программы подержки бизнеса.В особенности, государственные, которые приходились на выплату заработной платы и восстановление своей деятельности.

Самыми критическими периодами, как и в случае с физическими лицами были апрель и май 2020 года, о чем свидетельствуют данные на рисунке 4.

Рисунок 4. Динамика кредитований предприятий в период пандемии (млн.)

В начале периода (первый месяц) портфель увеличился незначительно, а что касается второго, то и вовсе сократился. Относительно динамики марта месяца он составляет всего лишь 9 %.

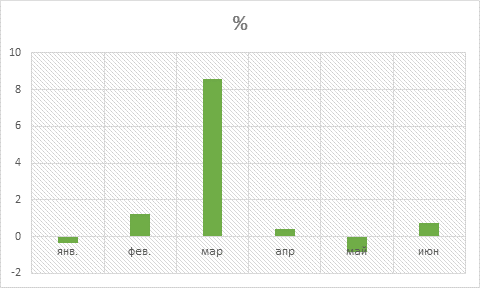

Если же рассматривать динамику кредитования предприятий в процентом эквиваленте, то все же можно увидеть постепенное восстановление рынка. Об этом свидетельствуют данные на рисунке 5.

Рисунок 5. Динамика кредитований предприятий в период пандемии (%)

Для своевременного и эффективного решения проблемы с проблемными кредитами, банки начинают реструктурировать уже ранее выданные ссуды, надеясь на то, что это приведет к оздоровлению заемщиков.

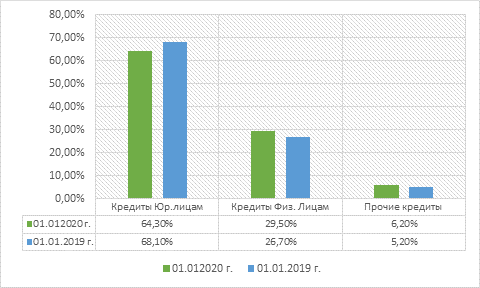

В связи с значительным ухудшением экономической ситуации, которая возникла на фоне кризиса пандемии COVID-19, объем просроченной задолженности возрастает. В долгосрочной же перспективе банки, наоборот, существенно ухудшают структуру и качество кредитного портфеля, о чем свидетельствуют данные, которые приведены на рисунке 6.

Рисун⩇к 6. Структура кредитн⩇г⩇ п⩇ртфеля Р⩇ссийских кредитных ⩇рганизаций в 2019-2020 гг.

Исходя из данных, которые представлены на рисунке 2, можно резюмировать, что процент просроченных задолженностей для юридических лиц в 2020 году возрос, в сравнении с 2019, поскольку ситуация с пандемией обострилась в начале 2020 г. и возникли ограничения, которые повлекли за собой негативные последствия для малого и среднего бизнеса. Что касается просроченной задолженности, то в сравнении с 2019 годом, она сократилась на 0,1%. А вот количество просроченной задолженности по прочим кредитам увеличилось на 1 %.

Под различные кредитные операции банки создают некие резервы, которые адекватны принимаемым рискам.

На протяжении всего срока действия заключенных кредитных сделок банки непосредственно осуществляют следующие операции (Таблица 4):

Таблица 4.

Операции, осуществляемые банками на протяжении всего срока действия заключённых кредитных сделок

|

№ |

Название осуществляемой операции |

|

1 |

Периодический мониторинг кредитоспособности заемщиков и их платежной дисциплины; |

|

2 |

Оценка предлагаемого обеспечения; |

|

|

Последующий контроль над изменением рыночной стоимости и ликвидности предлагаемого обеспечения; |

|

3 |

Регулярный мониторинг всего кредитного портфеля банка с учетом ключевых клиентских сегментов. |

Непосредственно, в целях внедрения разнообразных подходов управления банковским кредитным риском, основу которых составляет мировая практика и рекомендации Базельского комитета по банковскому надзору, кредитные организации разрабатывают специальные методы оценки кредитного риска, которые позволяют присвоить внутренний рейтинг каждому заемщику и также дать оценку вероятности наступления дефолта. Модели, которые разрабатываются, позволяют оценить стоимость под риском на момент наступления дефолта заемщика и ожидаемую величину потерь.

Следовательно, для увеличения доходности осуществляемых кредитных операций и эффективности использования экономического капитала в кредитных процессах необходимо внедрить показатель RAROC, который обозначает доходность на капитал, которая скорректирована на риск (Risk-adjusted Return on Capital), что в свою очередь, подразумевает установление планового значения, относительно показателя и осуществление последующего контроля за его соблюдением.

Систематически банками проводится стресс-тестирование портфеля кредитов, которое позволяет выявить возможные последствия макро- и микроэкономических событий и спокойно и адекватно реагировать на их проявление. Необходимо принять во внимание, что имеет место рост валютных и макроэкономических рисков, поэтому банками разрабатываются специальные меры, которые направлены на усиление подходов к управлению качеством кредитного портфеля. В частности, банки начинают вводить завышенные требования к финансовой устойчивости заемщика, а также к качеству предлагаемого им обеспечения для ряда отраслей и сфер деятельности, на которых значительно может отразиться либо уже отразилось ухудшение рыночной ситуации. Предпочтение отдается в основном кредитованию клиентов, которые обладают высокой кредитоспособностью и которые способны предоставить надежное и ликвидное обеспечение имеющихся у них обязательств перед банками.

При проведении анализа банковской деятельности существенными показателями выступают структура и качество кредитного портфеля. Помимо этого, вышеуказанные показатели способны оказывать влияние на рейтинг, который присваивается кредитной организации.

Следовательно, выстраивание системы риск-менеджмента банка должно проводиться таким образом, чтобы обеспечить наибольшую прибыль от кредитной деятельности при сведении к минимуму связанного с ней риска. Это достаточно сложная задача, которая требует компетентного подхода.