Налог на доходы физических лиц в России и за рубежом

Конференция: XVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономическая безопасность

XVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Налог на доходы физических лиц в России и за рубежом

Аннотация. В статье проведен сравнительный анализ поступлений от НДФЛ в бюджеты таких стран как США, Франция, РФ и Япония. Также рассматриваются перспективы совершенствования налогообложения физических лиц в Российской Федерации.

Ключевые слова: бюджет; подоходный налог; прогрессивная шкала

Фискальная или налогово-бюджетная политика является действенным инструментом государственного регулирования экономики. Взвешенная и продуманная налоговая политика во многом содействует решению актуальных государственных задач и функций. В период экономического спада налоговые поступления в бюджет значительно снижаются, а способность эффективности реализации государством своих социальных функций резко падает. В налоговой системе важнейшее место занимает подоходный налог, который выполняет фискальную и регулирующую функцию. Вопросы подоходного налога в РФ имеют ярко выраженный дискуссионный характер. Учитывая важность подоходного налога в регулировании общественных процессов, изучение его особенностей в РФ и сопоставления с зарубежными странами является предельно актуальным.

Подоходный налог – это обязательный взнос, который подлежит уплате с доходов физического лица. Порядок его внесения определяется налоговым законодательством. Его причисляют к прогрессивным налогам, ставка которых увеличивается по мере возрастания доходов налогоплательщика [2, с. 406].

Подоходный налог с физических лиц считается одним из основных источников пополнения бюджета. Кроме того, с его помощью регулируется финансовая обстановка в стране. На данный момент идет активная разработка новых схем налогообложения, которые позволят максимально снизить налоговое давление [3].

Подоходный налог должны уплачивать как россияне, которые постоянно проживают на территории государства, так и те, которые временно находятся за его пределами. Налогообложению подлежат такие доходы, как [1]:

· единовременные пособия, полученные лицами, не достигшими пенсионного возраста;

· средства, выплаченные родителям как компенсация их затрат на школьное обучение или содержание в детсаде;

· доход, полученный от перепродажи товаров;

· пенсионное обеспечение, выплачиваемое за счет организации, работником которой являлся налогоплательщик;

· стоимость активов, переданных налогоплательщику вследствие ликвидации предприятия.

Однако далеко не все доходы физического лица подлежат налогообложению. Так, подоходный налог не уплачивается со следующих видов доходов:

· пособий, полученных от государства;

· государственных пенсий;

· компенсаций и выплат, которые не подпадают под юрисдикцию налогового законодательства;

· материальной помощи лицам, получившим травмы в результате стихийных бедствий;

· доходов студентов стационарных отделений, которые получены за работу в свободное от учебы время;

· подарков в форме денежных средств;

· грантов, стипендий и страховых выплат;

· доходов от деятельности в области сельского хозяйства на протяжении первых пяти лет.

Необходимо отметить, что перечень доходов, из которых необходимо платить подоходный налог, а также суммы, которые им не облагаются, могут быть пересмотрены в любое время.

Взимание НДФЛ в РФ проводится в рамках фиксированных ставок по налогам, которые зависят только от вида дохода, а не его размера.

В 2017 году, как и в прежние годы, ставка подоходного налога физических лиц (НДФЛ) в России составляла от 13% до 35% от доходов.

Считаем необходимым провести сравнительный анализ поступления подоходного налога в бюджеты таких стран как Россия, США, Япония и Франция. Сравним средние темпы прироста подоходного налога и общей суммы налоговых поступлений по странам (рис. 1).

Рисунок 1. Сравнение темпов прироста подоходного налога и общих налоговых поступлений по странам за 2012 – 2016 гг.

Анализ фиксирует, что во Франции, США и РФ рост подоходного налога превышает общую динамику по налоговым поступлениям. В Японии наблюдается обратная картина.

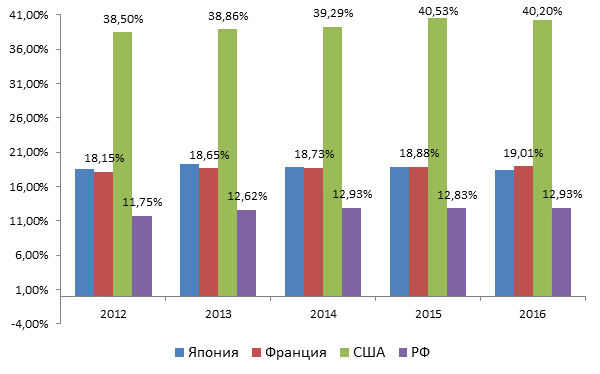

Что касается доли подоходного налога в общей структуре налоговых поступлений, то во Франции и Японии эта доля колебается в пределах 18 – 19%, в США – в районе 40%. И самый низкий удельный вес подоходного налога фиксируется в Российской Федерации – около 13%.

Рисунок 2. Динамика доли подоходного налога в общей сумме налоговых поступлениях в разрезе стран за 2012 – 2016 гг.

Таким образом, можно сделать следующий вывод: в РФ фиксируется самый высокий темп роста поступлений от подоходного налога – 10,89% в среднем за год. Причиной тому послужил рост фонда заработной платы. Динамика НДФЛ превышает динамику общих налоговых поступлений. Доля НДФЛ в налоговых поступлениях выросла с 11,75% в 2012 году до 12,93% в 2016 году, но значительно отстает от Франции и Японии (18 – 19%) и значительно уступает США (40%). Такая динамика обуславливается различными особенностями налоговых систем рассматриваемых нами стран.

Так, подоходный налог в Японии начисляется по прогрессивной шкале в зависимости от общего размера полученного человеком дохода за отчетный период. Чем больше сумма заработка, тем выше ставка, которая применяется к плательщику. Минимальная ставка общегосударственного НДФЛ составляет 10%, а максимальная – 50%. Последняя установлена для тех граждан, суммарный годовой доход которых превышает 30 миллионов иен.

Характерной особенностью налоговой системы Франции является ежегодный пересмотр и утверждение парламентом ставок по налогам с учетом экономической ситуации. Например, ставка по налогу на доходы физических лиц во Франции на 2016 год, которая является прогрессивной, выглядела следующим образом:

· доход до 5963 EUR в год – ставка 0%;

· доход 5963–11896 EUR в год – ставка 5,5%;

· доход 11897–26420 EUR в год – ставка 14%;

· доход 26421–70830 EUR в год – ставка 30%;

· доход 70831–150000 EUR в год – ставка 41%;

· доход 150001–1000000 EUR в год – ставка 45%;

· доход свыше 1000000 EUR в год – ставка 75%.

Рассмотрим ставки для резидентов и нерезидентов США за 2014-2016 гг, представленные в таблице 1.

Таблица 1.

Ставки для резидентов и нерезидентов США в 2014-2016 гг.

Как видим во всех рассматриваемых странах, кроме РФ, налогообложение происходит по прогрессивной шкале. Правительство РФ уже не первый год обсуждает возможные изменения налоговой системы, в частности – повышения ставки подоходного налога. Эксперты относятся к ней с большой долей скепсиса, полагая, что повышение НДФЛ может и не принести желаемого эффекта для бюджета, но расстроит многих налогоплательщиков. Мы убедились, что, по сути, из всех проанализированных стран РФ имеет самое мягкое налогообложение доходов физических лиц. Поэтому, повышение ставки налогообложения можно считать оправданным.

Правительством активно рассматривается повышение НДФЛ в России с нынешних 13% до 15%. По оценкам Минфина повышение налога на доходы физических лиц с 13% до 15% принесет бюджету порядка 600 миллиардов рублей в год, а это сопоставимо с расходами федерального бюджета на образование.

Примерно такие же оценки дал эксперт группы исследований и прогнозирования АКРА Дмитрий Куликов. "Повышение налога на доходы физических лиц до 15% с 13% может дать прирост доходов бюджета в размере 0,3-0,5% ВВП", – полагает он. Однако если власти введут некий необлагаемый минимум доходов, как это обсуждалось, эффект будет меньше.

В целом, такое повышение можно считать несущественным, поскольку налог все равно останется одним из самых низких в мире. Да, существует определенная опасность перехода зарплат в тень, если бизнес почувствует, что это существенно ударило по его конкурентоспособности. Этот эффект будет менее значим по сравнению, например, с социальными платежами, но тем не менее все равно такой риск есть.

По нашему мнению, предлагать повышение НДФЛ надо вместе с другими мерами для развития бизнеса и экономики в стране.

Помимо всего прочего, чтобы смягчить негативные последствия налоговых изменений для малообеспеченных граждан, власти обсуждают также введение необлагаемой минимальной величины дохода. Это является мягким аналогом прогрессивной шкалы НДФЛ и может сделать систему более справедливой.

С точки зрения величины, российский НДФЛ все равно останется одним из самых низких подоходных налогов в мире.

При этом очень важно, чтобы у нас не появилось прогрессивной шкалы.

Риск наличия агрессивной прогрессивной шкалы состоит в том, что у налогоплательщиков, у тех, кто будет много зарабатывать, возникнет большое желание уходить «в тень».

С другой стороны, введение необлагаемого минимума зарплат гарантирует относительную социальную справедливость.

По сути это становится математическим аналогом прогрессивного налогообложения [9].

В тоже время, председатель комитета по финансовому рынку Госдумы Анатолий Аксаков напротив, уверен, что прогрессивная шкала НДФЛ, предполагающая повышенное обложение доходов свыше 3 миллионов рублей в месяц, необходима. Однако базовая ставка налога должна остаться на уровне 13% [2, с. 409].

Минфин РФ также выступает против введения прогрессивной шкалы НДФЛ. Последовательным противником повышения подоходного налога и введения его прогрессивной шкалы является министр финансов РФ Антон Силуанов, который называл плоскую шкалу НДФЛ с единой ставкой в 13% столпом российской налоговой системы.

"Не надо трогать налог, который нормально работает и собирается, увеличение ставки, прогрессия приведёт к тому, что начнут задумываться как обойти, плоская шкала 13% налога вполне конкурентоспособна", – говорил Силуанов в феврале 2018 года [4].

Очевидно, что обсуждения касательно налоговых новаций в РФ, в том числе в отношении налога на доход физических лиц (НДФЛ), еще продолжатся.

В то же время необходимо при всех изменениях учитывать, что главная задача всех изменений – это создание равных условий ведения бизнеса, с тем чтобы меньше было случаев уклонения от налогов.

На основании проведенного исследования можно сделать следующие выводы:

В РФ фиксируется самый высокий темп роста поступлений от подоходного налога – 10,89% в среднем за год. Динамика НДФЛ превышает динамику общих налоговых поступлений. Правительством активно рассматривается повышение НДФЛ в России с нынешних 13% до 15%. В целом, такое повышение можно считать несущественным, поскольку налог все равно останется одним из самых низких в мире.

Однако существует определенная опасность перехода зарплат «в тень», если будет нанесен удар по конкурентоспособности бизнеса.

По нашему мнению, предлагать повышение НДФЛ надо вместе с другими мерами для развития бизнеса и экономики в стране. Помимо этого, для смягчения негативных последствий налоговых изменений для малообеспеченных граждан, предлагается введение необлагаемой минимальной величины дохода. Это может сделать систему более справедливой.