Понятие финансовой устойчивости коммерческой организации

Конференция: XX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономика предпринимательства

XX Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Понятие финансовой устойчивости коммерческой организации

The concept of a commercial organization financial stability

Polina Solovyova

Quality Director LLC «TZK Nord-Oil», Russia, Arkhangelsk

Аннотация. Финансовая устойчивость -это главная составляющая при процессе оценки, которая касается долгосрочной стабильности финансового состояния компании. Но, стоит отметить, что характеристика этого понятия трактуется по-разному в экономических источниках. Основные расхождения происходят при определении цели, состава, а также значительными характеризующими чертами понятия финансовой устойчивости предприятия.

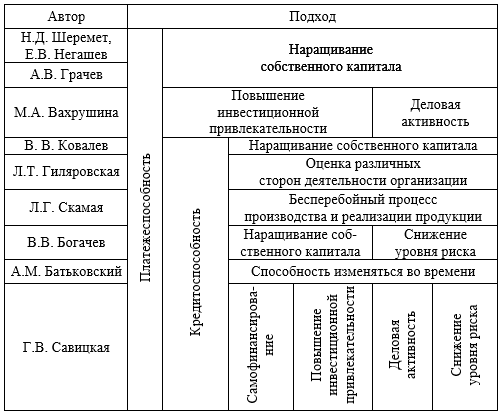

В.В. Ковалев соединяет смысл финансовой устойчивости компании с оценкой способности нести ответственность по своим долгосрочным финансовым обязательствам [2]. Поэтому, финансовая устойчивость имеет похожую трактовку с платежеспособностью. Тем самым, А.М. Батьковский отмечает, что понятие финансовой устойчивости обширнее чем понятие платежеспособности, так как основные составляющие платежеспособности претерпевают изменения во времени намного быстрее чем показатели финансовой устойчивости. Точно такое же мнение на этот счет, имеет и Л.Т. Гиляровская, говоря о том, что понятие «финансовая устойчивость» компании более многогранно, чем понятия «платежеспособность» и «кредитоспособность», потому что содержит в себе оценку разных сфер деятельности компании[1]. Конечно, расчеты компании, проведенные в срок, со своими контрагентами это весьма важная часть финансовой устойчивости, но никак не единственная.

Abstract. Financial stability is the main component during the evaluation process, which relates to long-term stability of the financial condition of the company. However, it should be noted that the characteristic of this concept is interpreted differently in the economic sources. The main differences occur in the determination of objectives, composition and the significant characterizing features of the concept of financial stability.

Kovalev joins the sense of financial stability with the assessment of the ability to bear responsibility for their long-term financial obligations [2]. Therefore, financial stability has a similar interpretation solvency. Thus, A. Batkovsky notes that the concept of financial stability broader than the concept of capacity to pay, as the main components of the solvency undergo changes over time is much faster than the financial soundness indicators.

Exactly the same opinion on this matter, and has the L. Gilyarovskaya, saying that the concept of "financial stability" of more multifaceted than the concept of "capacity to pay" and "creditworthiness", because it contains an assessment of the different areas of the company [1]. Of course, the company's calculations carried out in time, with its counterparties is a very important part of financial stability, but not the only one.

Ключевые слова: устойчивость; понятие финансы; исследование; анализирование.

Keywords: sustainability; concept finance; research; analysis.

По мнению Л.Г. Скамая, финансовая устойчивость это отражение стабильного превышения доходов над расходами, дает свободное маневрирование денежными средствами организации и путем эффективного их применения предполагает бесперебойный процесс производства и реализации продукции [3]. В рассмотренном определении финансовая устойчивость ассоциируется с ростом прибыли, когда сохраняется платёжеспособность и способствует возникновению условий, чтобы можно было самофинансироваться. Такое же мнение дают и другие авторы, к примеру, М.А. Вахрушина под финансовой устойчивостью предполагает способность наращивать уровень, который был по деловой активности и эффективности бизнеса, давая гарантию на платежеспособность, повышая инвестиционную привлекательность в границах уровня риска, который допустим [4]. Несмотря на связь между финансовой устойчивостью и финансовыми результатами, которая очевидна, такие понятия не равноценны, скорее улучшение финансовых результатов это важная предпосылка повышения уровня финансовой устойчивости с помощью прироста собственного капитала в результате увеличения нераспределенной прибыли.

Г.В. Савицкая характеризует понятие финансовой устойчивости организации, как умение субъекта хозяйственной деятельности работать а также улучшаться, сохранять равновесие своих активов и пассивов в внутренней и внешней среде, которая изменяется, гарантировать его 48 непрерывную платежеспособность и инвестиционную привлекательность в рамках уровня риска, который допустим [5]. В границах такого подхода определение финансовой устойчивости понимается как синоним финансового состояния, так как понятие основано на оценке рентабельности, деловой активности и платежеспособности. По мнению автора, финансовая устойчивость это всего лишь часть понятия финансового состояния.

А.В. Грачев говорит, что уровень финансовой устойчивости дает характеристику обеспеченности организации собственными источниками для роста в будущем а также развития, таким образом уделяя внимание важности собственного капитала в структуре источников формирования при обеспечении финансовой устойчивости [7]. В последних трех определениях финансовая устойчивость выступает как степень обеспеченности активов и конечно же запасов а также затрат источниками их формирования, в первую очередь, с помощью собственного капитала. Такой подход к обоснованию финансовой устойчивости, с авторской точки зрения, допустим, так как устойчивость организации и его финансовое благополучие поясняется независимостью от внешних источников финансирования.

По результатам всех исследований, которые проводятся на тему управления финансовой устойчивостью разными отечественными авторами, была разработана таблица (табл. 1.1).

Анализирование данных публикаций показало, что каждое из приведенных понятий дает характеристику содержанию финансовой устойчивости с разных сторон. Одни авторы сравнивают ее с финансовым состоянием, другие авторы с платежеспособностью или же отождествляют с имением у организации своего капитала. Но есть и общее в таких определениях, это то, что финансовая устойчивость дает старт развитию организации, при этом давая гарантию на непрерывную платежеспособность, а также инвестиционную привлекательность. Большое количество отечественных ученых признают, что главной характерной чертой финансовой устойчивости выступает финансовая независимость компании.

Таблица 1.1.

Подходы к рассмотрению понятия "финансовая устойчивость" различными авторами

Множество факторов, которые влияют на устойчивость, делят ее на внутреннюю, а также внешнюю, а большинство причин обусловливает различные границы устойчивости.

Рассмотрим, что включает в себя каждый, отдельно взятый вид устойчивости:

· внутреннюю финансовую устойчивость организации можно описать как постоянное, устойчивое состояние компании, когда оно выступает как независимое от внешних источников финансирования и эффективность финансово–хозяйственной деятельности получается при помощи своих источников и продуктивной деятельности на данный момент, которая приносит доход;

· внешняя финансовая устойчивость включает наличие стабильной окружающей экономической среды, а в том случае, если появляются разные обстоятельства, которые плохо воздействуют на организацию – возможность компании «пережить» такие обстоятельства без больших потерь и появления серьезной угрозы финансовой независимости;

· «унаследованная» устойчивость это результат наличия конкретного запаса финансовой прочности организации, который сформирован на протяжении многих лет, и несет защитную функцию от случайных случаев или же резких изменений внешних неблагоприятно воздействующих, дестабилизирующих факторов;

· общая устойчивость показывает насколько эффективны инвестиционных проектов; уровень материально-технической оснащенности, организации производства, труда, управления; включает движение денежных потоков, обеспечивающих получение прибыли и позволяющих эффективно улучшать производство;

· финансовая устойчивость показывает стабильное превышение доходов над расходами а также в каком состоянии находятся ресурсы, которые обеспечивают свободное маневрирование денежными средствами компании, при помощи их эффективного применения, также предполагает бесперебойный процесс производства и реализации, расширение и обновление. Она показывает соотношение собственного и заемного капитала, как быстро накапливается собственный капитал в результате инвестиционной и финансовой деятельности на данный момент, соотношение мобильных и иммобилизованных средств компании, достаточное обеспечение запасов собственными источниками. Финансовая устойчивость – это основной компонент общей устойчивости предприятия, потому что представляется как характерный индикатор постоянно появляющегося превышения доходов над расходами. Нахождение ее границ относится к числу самых главных экономических проблем в условиях рыночной экономики, потому что если недостаточно финансовой устойчивости, то это может привести к неплатежеспособности компании, а избыточная – будет мешать развитию, отягощая затраты лишними запасами и резервами. Из этого следует, что финансовая устойчивость обязана объясняться таким состоянием финансовых ресурсов, которое, будет соответствовать требованиям рынка, и конечно же— отвечать потребностям развития предприятия. Поэтому, сущность финансовой устойчивости характеризуется, помимо всего, эффективным формированием, распределением, применением финансовых ресурсов, а проявляться она может в разных формах.