Управленческие решения, направленные на нейтрализацию угроз банкротства

Конференция: XXXIV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Экономика и управление народным хозяйством

XXXIV Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Управленческие решения, направленные на нейтрализацию угроз банкротства

MANAGEMENT DECISIONS AIMED AT TO NEUTRALIZE THE THREAT OF BANKRUPTCY

Julia Кalabanova

master's degree Nizhny Novgorod state University of engineering and Economics, Russia, Nizhny Novgorod

Natalia Yashkova

сand. econ. sciences, associate professor, Nizhny Novgorod state University of engineering and Economics FGBOU VO branch Samara state University of Railways in Nizhny Novgorod, Russia, Nizhny Novgorod

Аннотация. В современных условиях ведущая роль в процессе экономического развития государства отводится развитию конкурентоспособной национальной экономики, что невозможно без использования всех доступных механизмов эффективного управления деятельностью предприятий. Важная роль в реализации такого управления отводится финансовому анализу деятельности компаний.

Abstract. in modern conditions, the leading role in the process of economic development of the state is assigned to the development of a competitive national economy, which is impossible without the use of all available mechanisms for effective management of enterprises. An important role in the implementation of such management is assigned to the financial analysis of companies.

Ключевые слова: банкротство; нейтрализация банкротства; управленческие решения.

Keywords: bankruptcy; neutralization of bankruptcy; management decisions.

Финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии организации и результатах ее деятельности. Главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее.

Финансовый анализ является важным составным элементом финансового менеджмента. Данный вид управления проявляется в разработке рациональной финансовой стратегии и тактики с помощью диагностики внутренней и внешней экономической среды.

Данный вид анализа можно назвать инструментом принятия управленческих решений и одним из элементов управления деятельностью организации.

Характеристика финансового состояния организации, чаще всего, включает следующие виды анализа: анализ доходности; анализ кредитоспособности; анализ использования капитала; анализ уровня самофинансирования; анализ вероятности банкротства [1].

Хорошее финансовое положение характеризуется эффективным использованием ресурсов, высокими коэффициентами финансовой устойчивости. Плохое финансовое состояние ставит под угрозу существование организации, характеризует ее как неэффективно использующую имеющиеся средства, ресурсы, неготовую исполнять свои обязательства, что ожжет привести к ее банкротству. Невозможность погашать свои обязательства за счет имеющихся активов, как правило, приводит к банкротству. Финансовый анализ предприятия для принятия управленческих решений в области банкротства, используют разные группы получателей информации. Основные группы этих пользователей и их интерес представлен в таблице 1.

Таблица 1.

Основные пользователи финансовых отчетов

|

Группа пользователей |

Цель анализа |

|

|

Внутренние |

Собственники |

Поиск путей повышения доходности капитала, обеспечение стабильности положения организации; Снижение рисков банкротства |

|

Топ-менеджмент |

Мониторинг финансового состояния для принятия управленческих решений |

|

|

Внешние |

Акционеры |

Обеспечение прогрессивной дивидендной политики; Снижение рисков банкротства |

|

Инвесторы |

Оценка финансового состояния предприятия; Минимизация рисков |

|

|

Потребители |

Оценка надежности поставщика |

|

|

Поставщики |

Снижение рисков невыплат за оставленную продукцию |

|

|

Другие пользователи |

Обеспечение своевременного получения денежных средств |

|

Управленческие решения, принимаемые на базе рассмотрения финансовой отчетности, находятся в зависимости от многочисленных факторов, таких как: отраслевой принадлежности компании; условий кредитования и стоимости заемных источников; выработавшейся структуры источников и рациональности их размещения в активах; масштабности инвестиционных проектов; оборачиваемости и рентабельности; организации денежного оборота и т.д. [2, с.512].

Управленческое решение направлено на снижение угрозы банкротства. Банкротство – это крайнее состояние финансового положения в организации, которое находится под влиянием как внешних, так и внутренних факторов, и при котором уровень денежного коллапса настолько велик, что деятельность данной организации в дальнейшем просто невозможна, и она подвергается ликвидации как юридическое лицо. Разработанная нами процедура банкротства включает пять основных этапов: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение [3, с 182].

Понятие «управленческое решение» очень многозначно. Оно не ограничивается только лишь выбором вероятно единственного варианта развития событий. Важно не только выбрать возможный вариант, но и грамотно провести организацию по его внедрению в деятельность предприятия, считает Бороненкова С.А. [2, с. 500].

В более доступном понимании термин «управленческое решение» Логинов В.Н. определяет как результат решения дифференциального уравнения, составляющими которого являются все возможные и необходимые действия в протекающем процессе управления, то есть это единственно возможный комплекс мероприятий, при котором будет получен положительный результат. Если данное уравнение будет решено неверно, то результат может привести к нежелательным последствиям [4, с.184].

Нахождение и принятие управленческого решения позволяющего избежать угрозы наступления банкротства, является комплексной задачей. Ее составными элементами являются: методики по математическому анализу, экономической теории, логике, социально-экономическому исследованию. Мы считаем, что управленческое решение – это определенная последовательность действий, которая включает несколько взаимосвязанных этапов, которые представлены на рисунке 1.

Рисунок 1. Этапы принятия управленческого решения (составлено при анализе угроз банкротства автором)

Анализ – происходит изучение существующих проблем финансового состояния предприятия, идет ранжирование по степени значимости, выявление факторов. Прогнозирование – ведется работа по составлению возможного сценария событий, способствующая нейтрализации угроз банкротства либо снижению их влияния. Оптимизация – проводятся мероприятия по нахождению наиболее оптимального решения по вопросам банкротства при сопоставлении всех интересов. Экономический расчет – это экономическое обоснование различных вариантов. Рассмотрение вариантов – происходит выбор наиболее экономически целесообразного варианта.

Подводя итог выше изложенному, можно сделать вывод, что «управленческое решение» это комплекс мер, направленных на конечный положительный результат, который включает в себя как выбор варианта действий, так и осуществление самой организационно-практической деятельности.

Трофимова Л.А. для анализа банкротства и принятия соответствующих решений применительно к агропромышленным предприятиям, предлагает использовать следующие шаги. [5, с. 335].

- Анализ – на данном этапе нужно понять, существует ли угроза финансовой несостоятельности сельскохозяйственной организации. Нужно изучить хозяйственную деятельность предприятия. Для того, чтобы возбудить дело о банкротстве сельскохозяйственной организации, необходимо, соблюдение условий при которых совокупность претензий составляли не менее, чем пятьсот тысяч рублей, и требования по выплате долга не исполнялись в течение трех месяцев с даты когда они должны были быть исполнены.

Основные направления анализа и принятия решений в сфере финансов предприятий АПК представлены нами на рисунке 2.

Рисунок 2. Основные направления анализа и принятия решений в сфере финансов предприятий АПК

- Прогнозирование – осуществляется работа по составлению возможности вариантов развития событий. Рассматриваются последствия от принятия альтернативных решений. Всегда стоит вопрос о необходимости запуска процедуры банкротства, так как данное мероприятие именно в сфере агропромышленного комплекса является наиболее запутанным. Это явление происходит под влиянием ряда важных, в сельском хозяйстве, факторов, таки как сезонность получения прибыли, климатические условия региона с учетом форс – мажорных обстоятельств, вероятность и размер прибыли в конце сезона.

- Оптимизация – проведя анализ и прогнозирование, можно приступить к взвешиванию имеющихся факторов. Идет процесс извлечения максимально выгодных последствий при назначении процедуры банкротства, например, или отказе от нее.

- Экономический расчет – самое важное в оценке финансового положения сельскохозяйственного предприятия это экономический анализ, с помощью которого можно уже сделать выводы о несостоятельности организации или наоборот.

Роль анализа финансовых результатов в принятии управленческих решений заключается в обобщенной оценке финансового состояния организации. Она дается на основе таких итоговых финансовых данных, как прибыль — абсолютный показатель и рентабельность — относительный. Вместе они отображают эффективность процесса производства. [6, с. 336]. С точки зрения внутренних пользователей, благодаря прибыли, деятельность организации самофинансируется за счет продажи продукции, выполнения работ, оказания услуг. Если рассмотреть с точки зрения внешних пользователей, а именно государства, то прибыль — источник доходов бюджетов различных уровней.

Финансовый анализ считают одной из важных направлений управления производством, а именно банкротством. Можно сказать, что в современных условиях финансовый анализ деятельности предприятия представляет собой основной элемент управления предприятием и является основой принятия управленческих решений.

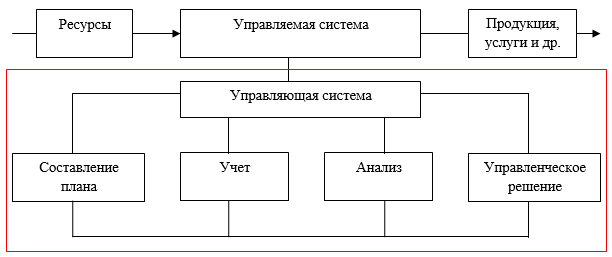

Место финансового анализа в управленческой системе предприятия представлено на рисунке 3 [7, с. 184].

Рисунок 3. Финансовый анализ в системе управления

Изучаются основные показатели деятельности организации, проводится анализ финансового положения предприятия. Наряду с этим проводятся расчеты финансовой устойчивости, показателей рентабельности, анализируются денежные потоки и самое главное и самое главное – оценивается потенциальное банкротство.

- Рассмотрение вариантов – признание или не признание агропромышленного предприятия банкротом сложная задача. Данная проблема возникает вследствие особенности ведения самой сельскохозяйственной деятельности. Предприятия, находясь на грани банкротства, могут удовлетворить требования кредиторов за счет доходов, полученных по окончанию период сельскохозяйственных работ. Но вместе с тем может быть и обратная ситуация, предприятию нечем будет погасить свою задолженность. В связи, с чем сельскохозяйственные предприятия не объявляются банкротами, пока не закончен соответствующий период их работ, с учетом необходимого времени на реализацию произведенной ими перерабатываемой продукции. Даже, если после стандартных процедур банкротства: наблюдения, оздоровления и внешнего управления, - все равно наблюдается спад и ухудшение финансового состояния предприятия, то оно в некоторых случаях может рассчитывать на государственную поддержку со стороны бюджета. Так же существует и развивается система страхования сфере агропромышленного комплекса [8, с. 280]. Когда предприятие все-таки объявлено банкротом и не помогли все предшествующие решения, в таком случае возможно принятие решения о продаже имущества должника и имущественных прав организации. Таким образом, весь путь принятия решений о банкротстве организации в агропромышленном комплексе достаточно сложен и плохо прогнозируем. Это зависит от того, что данный вид деятельности зависит от факторов, не поддающихся регулированию со стороны человека. В связи с чем, принятие, какого либо управленческого решения в данном направлении должно происходить максимально обдуманно и взвешено, учитывая все возможные последствия [9, с.105].

Нами выделены социально-экономические показатели оценки финансового состояния организаций, рассмотренные в таблице 2.

Таблица 2.

Социально-экономические показатели оценки финансового состояния организаций (составлено автором)

|

№ |

Показатели |

Описание |

|

1. |

Зависимость от финансовых источников |

Это зависимость компании от сторонних источников финансирования. Сильная зависимость от внешних источников грозит негативно отразиться на положении компании. Высокий показатель зависимости может привести к тому, что компания будет испытывать трудности с привлечением новых займов по среднему на рынке проценту, особенно в неблагополучные времена. |

|

2. |

Наличие собственных активов |

Данный показатель определяет степень платежеспособности и финансовой устойчивости организации. |

|

3. |

Форма собственности |

Любая организация бизнеса подразумевает выбор организационно-правовой формы собственности предприятия. Именно от этого будет зависеть налогообложение, отчетность и т.д. |

|

4. |

Уровень потребительского спроса со стороны клиентов |

Основа рыночного механизма, вместе с предложением и ценой. Данный вид спроса выражается в деньгах, а также в готовности потребителей к приобретению продуктов по определенной существующей стоимости. |

|

5. |

Уровень стабильности экономического сектора государства |

Показатель роста экономики в стране и рост ее ВВП, курса национальной волюты по отношению к другим волютам. |

|

6. |

Конкуренция |

Противоборство между экономическими субъектами за максимально эффективное использование факторов производства |

|

7. |

Инфляция |

Высокий рост денежной массы в обращении по сравнению с реальным предложением продукции. Что в результате приводит к понижению покупательской способности денег, и к повышению цен. |

|

8. |

Компетентность и профессионализм сотрудников |

Способность сотрудников выполнять работу определенной сложности, ответственности, умения и интеллектуальности при наличии соответствующего для этой работы уровня подготовки |

|

9. |

Банкротство должников, неплатежи |

Состояние контрагентов, при котором они не могут выполнять денежные обязательства в полном объеме. |

|

10. |

Природные (климатические) условия (когда речь идет о сфере АПК) |

Результаты работы предприятий, в сельскохозяйственном направлении, существенно зависят от климатических условий производства. |

Если говорить о финансовом анализе применительно к банкротству, то единой методики, применяемой к предприятиям агропромышленного комплекса нет [10, с 562].