Специфика формирования амортизационной политики предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №1(1)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №1(1)

Специфика формирования амортизационной политики предприятия

Статья посвящена взаимосвязи амортизационной политики с инвестиционной политикой, с политикой по формированию денежного капитала, а также политикой формирования и распределения прибыли.

Основные средства играют достаточно важную роль в ежедневном функционировании организации. Однако со временем они утрачивают свои первоначальные характеристики и требуют восстановления или обновления. Восстановление основных средств происходит через начисление амортизации. Следует отметить, что на сегодняшний момент для основных средств характерен достаточно высокий показатель износа – в обрабатывающем производстве 46,1%, в добыче полезных ископаемых – 51,1%, в строительстве – 48,3% [3].

При этом ускорить процесс обновления и замены устаревающих основных средств позволит разработанная с учетом отраслевых особенностей и особенностей деятельности конкретной организации амортизационная политика. Следует отметить, что грамотно составленная амортизационная политика оказывает огромное влияние как на правила учета основных средств внутри организации, так и на величину уплачиваемых организацией налогов, что в современной экономике следует считать актуальным.

Схема взаимосвязи политики развития предприятия, инвестиционной стратегии и амортизационной политики представлена на рисунке 1.

Рисунок 1. Блок-схема взаимосвязи политики развития предприятия, инвестиционной стратегии и амортизационной политики

В современных условиях хозяйствования на первое место выходят вопросы обеспечения эффективной работы предприятия путем получения дополнительных финансовых ресурсов и снижения налоговой нагрузки.

Одним из направлений управления финансовыми потоками предприятия является разработка грамотной амортизационной политики в области использования материальных активов. С одной стороны, амортизационные отчисления являются элементом текущих затрат и участвуют в формировании финансовых результатов хозяйственной деятельности предприятия. С другой стороны они представляют собой налоговые вычеты, позволяющие исключить из налогооблагаемой базы соответствующую часть доходов предприятия.

В условиях лучшего использования основного капитала, предприятие обеспечивает повышение эффективности своего производства. Это помогает поддерживать необходимый технический уровень каждого предприятия, позволяет увеличивать объем производства продукции без дополнительных инвестиционных ресурсов, снижать себестоимость товаров за счет сокращения амортизации и затрат на обслуживание производства, его управления и повышать фондоотдачу и прибыльность. Поэтому анализ эффективности использования средств просто необходим отечественным предприятиям, поскольку он выявляет дополнительные резервы и обуславливает рост основных экономических показателей работы предприятий [5].

К тому же, необходимо обеспечить промышленную организацию современным высокопроизводительным и экономичным оборудованием; проводить своевременный технический осмотр оборудования и поддерживать техническое состояние средств труда в течение всего их срока службы; создавать адекватные условия для эффективного использования средств труда; использовать рациональную амортизационную политику; обеспечивать организацию достаточным объемом финансовых ресурсов для бесперебойной работы.

Говоря об использовании рациональной амортизационной политики, подразумевается целевое использование амортизационного фонда, поскольку многие предприятия используют средства амортизационного фонда в текущем потреблении. Также предприятиям необходимо проводить корректную переоценку основных средств, чтобы восстановительная стоимость основных средств была реальна для начисления амортизационного фонда и формирования средств возобновления основных средств. И, конечно же, на сегодняшний день государство в лице конкретных органов обязательно должно контролировать проводимую отечественными предприятиями амортизационную политику. Помимо этого, предприятие должно продумывать свою инвестиционную политику, направленную на постановку конкретных долгосрочных целей предприятия, выбор максимально выгодных направлений вложения капитала, оценку альтернативных инвестиционных проектов и наконец, разработку обоснованной инвестиционной стратегии.

Расчет амортизационных отчислений по объектам собственности осуществляется исходя из установленного срока их полезного использования либо нормативного срока службы.

Под нормативным сроком службы понимается установленный организацией период, в течении которого отражается потеря стоимости не используемых в предпринимательской деятельности активов.

Срок полезного использования – это период, в течении которого начисляется амортизация активов, используемых в предпринимательской деятельности, и их применение призвано приносить доход [3].

Возможные способы начисления амортизации:

Линейный способ начисления амортизации заключается в равномерном (по годам) начислении амортизации по объектам нематериальных активов.

Следует отметить, что объектам, не используемым в предпринимательской деятельности, амортизационные отчисления могут быть рассчитаны только линейным способом и частями отнесены на уменьшение собственных источников.

При производительном способе начисления амортизации необходимо при вводе в эксплуатацию объекта активов по решению комиссии установить ресурсы каждого объекта – количество продукции в натуральных показателях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта.

Достоинством данного метода является то, что при его использовании не происходит колебания цены единицы продукции под влиянием размеров амортизационных отчислений.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается исходя из амортизируемой стоимости методом суммы лет либо методом уменьшающегося остатка с коэффициентом ускорения до 2,5 раза. Нормы начисления амортизации в первом и в каждом из последующих лет срока полезного использования объекта могут быть различными [4].

При методе уменьшающегося остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамартизированиой стоимости объекта, нормы амортизации, исчисленной исходя из срока полезного использования, и коэффициента ускорения до 2,5 раза, принятого организацией. В качестве начисления ускоренной амортизации объектов предприятия имеют право засчитывать суммы, получаемые ими в счет оплаты по лицензионным соглашениям.

Применение ускоренной амортизации является целесообразным в следующих случаях:

· если выпускаемая продукция пользуется повышенным спросом и некоторое увеличение ее себестоимости и цены не сокращает объем продаж;

· если выпускаемая продукция имеет высокую рентабельность и некоторое увеличение издержек производства не требует соответствующего повышения цен;

· если выпускаемая продукция обладает быстропроходящим спросом.

Использование ускоренной амортизации в области применения нематериальных активов позволяет предприятию получить дополнительные финансовые средства для осуществления хозяйственной деятельности, снизить налоговую нагрузку, а также увеличить ресурсы, которые остаются в производственном цикле в качестве дополнительного источника инвестиций.

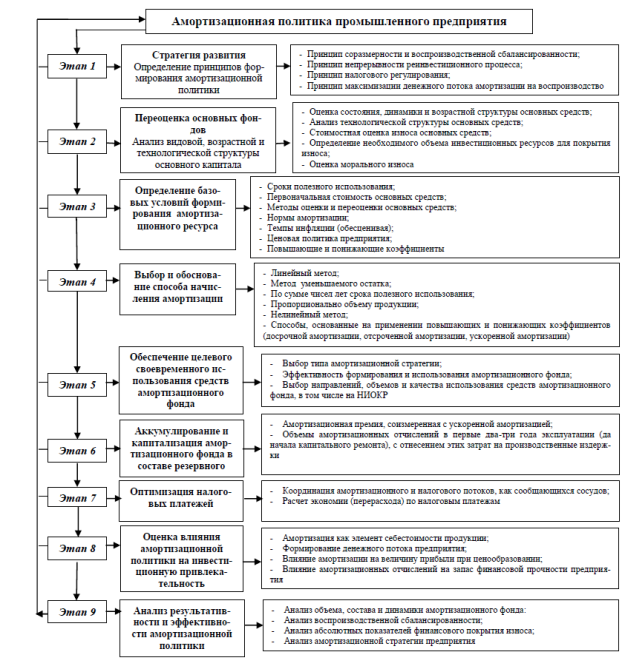

Рисунок 2. Структурно-логическая модель формирования амортизационной политики предприятия

На рисунке 2 показана модель формирования амортизационной политики предприятия.

Взаимосвязь амортизационной политики с политикой распределения прибыли основана на определении путей снижения налоговой нагрузки на предприятие. Соответственно снижение величины прибыли предполагает снижение уровня налога на прибыль и ускоренное списания основного средства предполагает снижение налога на имущество организации. Следует отметить, что формирование амортизационной политики во взаимосвязи с политикой формирования и политикой распределения прибыли должно заключаться в выборе оптимальных показателей, характеризующих финансовое состояние предприятия. Таким образом, амортизационная политика предприятия должна формироваться в теснейшей связи с его финансовой политикой.

Т.к. величина амортизационных отчислений относится на расходы организации, то она участвует при расчете налога на прибыль. В целях минимизации налоговых платежей организация выбирает тот способ, который увеличит данную статью расходов. Т.е. это либо метод уменьшаемого остатка, либо по сумме чисел лет срока полезного использования. Однако годовая сумма амортизации больше при использовании метода по сумме чисел лет срока полезного использования, т.е. остаточная стоимость при его использовании будет уменьшаться быстрее, что выгодно при расчете налога на имущество, т.к. налоговой базой выступает остаточная стоимость объектов. Таким образом, в сегодняшних условиях также возможно применение различных вариантов начисления амортизации, которые бы ускорили процесс обновления объектов и при этом были бы выгодны в части уплаты налогов. Благодаря грамотно разработанной амортизационной политике организации способны на практике выгодно решать ряд поставленных задач.