Анализ международной и российской практики тезаврационных инвестиций

Журнал: Научный журнал «Студенческий форум» выпуск №39(132)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №39(132)

Анализ международной и российской практики тезаврационных инвестиций

Аннотация. В данной статье проведён анализ международной и российской практики тезаврационных инвестиций , а также анализ официальных золотовалютных резервов

Ключевые слова: инвестиции, государство, деньги, драгоценные металлы, экономика, золото.

В Соединенных Штатах к середине 1990-х годов более 30% населения с годовым доходом более 30 000 долларов имели какую-то форму золота. В России с середины 1990-х годов частным лицам удалось вести бизнес на рынке драгоценных металлов. В отличие от драгоценных камней, возможности инвестировать в драгоценные металлы более разнообразны. Вы можете купить золотые слитки, памятные монеты или инвестиционные монеты, а также купить ювелирные изделия или фьючерсы на золото. Многие иностранные банки предоставляют частным инвесторам возможность приобрести от 1 до 1000 граммов золотых слитков (в США стандартный золотой слиток составляет 12,5 килограмма). Это стандартные стальные стержни определенного размера, которые были точно классифицированы. Многие страны выпускают инвестиционные монеты. Цена на монеты напрямую не зависит от цены на золото. Поэтому в России эмитентом монет из драгоценных металлов является Центральный банк Российской Федерации. Поскольку монеты были куплены у него, коммерческий банк, который продал монеты, будет взимать дополнительную плату. Инвестиционные монеты выпущены в миллионах и не имеют никакой ценности, кроме их содержания золота. Количество выпущенных памятных монет ограничено от -100 до 15000. Чем старше монета, тем дороже цена. В 2006 году Центральный банк Российской Федерации выпустил серию памятных и инвестиционных монет, в том числе «Выдающиеся личности России». «Памятники архитектуры России», «100-летие парламентаризма в России», «Золотое кольцо России» и т.д.

До 1975 года закон запрещал американским гражданам владеть золотом. В 1973 году капиталистические страны определили возможность того, что центральный банк может продать золото в своих акциях, а с 1978 года они получили формальное право покупать золото. В 1975 г. были отменены ограничения на частное владение, и в США хлынул поток золота для тезаврации. В 1970-х годах более 1000 тонн металла из центральных резервов стали частными сбережениями в связи с продажей запасов Международному валютному фонду, Соединенным Штатам и ряду других стран. На 1980 год во всех капиталистических странах было тезаврировано 25,5 тыс. т золота, в том числе во Франции 4,4 тыс., в остальных странах Европы — 4,6 тыс., в Америке — 4,9 тыс., в Азии — 5,45 тыс.

В большинстве европейских стран и Соединенных Штатов золото теперь можно свободно продавать в виде монет или небольших золотых слитков. В этой работе участвовали филиалы банков и брокерских компаний, монетные магазины и т. д. Поэтому в 1990 году во всех странах было продано 250 тонн золота на сумму 400-4,5 млрд. Долларов США. США и 1990 - на Чикагском международном валютном рынке количество контрактов на продажу достигло 2,5 млн. В том же году Нью-Йоркская товарная биржа (COMEX) подписала те же 8 млн. контрактов. На сегодняшний день развит мировой рынок срочных сделок с золотом: сделки на биржах Нью-Йорка и Чикаго заключают с использованием современных эффективных средств связи не только американцы, но и представители из Латинской Америки и Западной Европы, с Юго-Восточной Азии и Ближнего Востока.

Торговля фьючерсами - это соглашение между покупателями и продавцами, продавец соглашается разместить его в соответствии с соглашением, и покупатель в будущем примет определенное количество стандартного золота по заранее определенной цене. Покупатели и продавцы - это сотрудники биржевых брокеров, которые работают дистрибьюторами или брокерами другой компании и платят комиссионные брокерам. После истечения срока действия договора продавец не предоставляет реального («физического») золота, а покупатель не стремится получить настоящее золото. Эти люди и другие заинтересованы в получении прибыли в виде разницы в ценах, что хорошо для них. Для спекулянтов решающее преимущество торговли деривативами заключается в том, что продавцам не нужно продавать товары при проведении таких сделок, в то время как покупателям не нужно владеть капиталом всей стоимости товаров. Оба начали торговать, и инвестировали лишь небольшую часть от общей стоимости товара в виде так называемой маржи. Инвестиции в относительно небольшой капитал при благоприятных условиях могут принести огромную прибыль и высокую норму прибыли на капитал. В американской финансовой практике это называется «принцип рычага». Рычаг может действовать и в обратную сторону, принося крупные потери при неблагоприятном развитии рынка. Крупные банки в Северной Америке, Западной Европе и других частях мира осуществляют широкий спектр операций, получая золото от клиентов на хранение. В этом случае продажа сводится к передаче права требовать компенсацию от банка, то есть перевод является переводом депозита чека на золото. Он может переходить из рук в руки несколько раз, фактически не переводя деньги из банков в Лондоне, Цюрихе или Нью-Йорке.

Используя современные коммуникационные технологии и банковские расчеты, этот тип операций с золотом очень быстрый. Если золото хранится в банке, его владелец получит документ, подтверждающий право собственности, золотой сертификат. Если клиент покупает золото в банке, но не забирает золото из хранилища, клиент получит тот же документ. В последние годы эта форма владения золотом широко использовалась в развитых странах. Выдаются два вида сертификатов: выделенные и нераспределенные средства. В первом случае клиент помещает металл в безопасное место, и он всегда может прийти в банк, чтобы посмотреть на его имущество. В рамках золотого фонда, управляемого банком, ему «физически» выделялось определенное количество золота, серебра или монет. Во втором случае клиент имеет право вносить золото в банк таким же образом, как и право вкладчика, вносить капитал в капитал, то есть клиент имеет только право принимать не персональное количественное определение золота. Банки имеют возможность обрабатывать металлы, которые они депонируют, и распространять их как наличные деньги во вкладах. Только если определенное количество покупателей нуждается в золоте, он может поддерживать определенный запас. Владелец сертификата может продать его другим, чтобы получить претензии к банку. Поэтому были созданы и разработаны новые кредиты, представляющие определенное количество золота. С инфляцией и обесцениванием этой особой формы банкнот люди восстановили забытое явление конвертируемых золотых классических банкнот. В этом случае, поскольку количество выданных банком сертификатов может превышать количество золота, которое он хранит, золото, фактически принадлежащее банку, станет основой для многократной выдачи золотых сертификатов. Этот фактор также важен: золото является идеальным средством уклонения от уплаты налогов. В нем хорошо укрываются доходы, которые по разным причинам нежелательно раскрывать. Оно лучше избавляет от налогов на наследство, которые существуют в большинстве стран, чем вложения в недвижимость или картины старых мастеров.

Но рядовые тезавраторы как в России, так и в других странах обычно мало знакомы с биржей, не заключают срочных сделок и предпочитают вкладывать деньги в драгоценные монеты, драгоценные камни и коллекционные ценности.

Анализ официальных золотовалютных резервов.

Золотовалютные резервы являются важными участниками макроэкономической системы любой страны, поскольку они являются одним из основных макроэкономических показателей. Это связано с тем, что национальная стабильность и финансовая стабильность в значительной степени зависят от объема резервов, оптимальной структуры и эффективности управления. Отношения с национальными золотовалютными резервами и управление ими в значительной степени повлияли на состояние государственных финансов, то есть постоянные международные платежи и своевременное погашение, и погашение государственных долгов в случае несбалансированных международных платежей.

Чтобы понять состав национальных золотовалютных резервов, необходимо обратиться к его определению. Наиболее оптимальное определение золотовалютных резервов государства — это централизованные высоколиквидные активы, включающие в себя официальные запасы золота и иностранной валюты, в том числе счета государства в международных валютно-кредитных организациях, и используемые для осуществления денежно-кредитной политики государства.

Золотовалютные резервы относятся к категории национальных финансовых активов и, как правило, не включаются в бюджет, но косвенно используются в качестве инструмента для погашения внешних долгов и в качестве средства устранения дефицита платежного баланса.

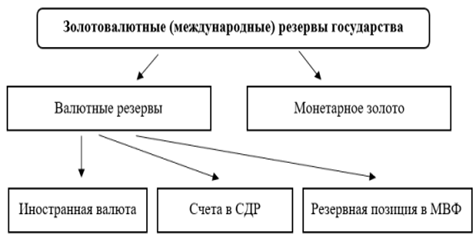

Золотовалютные запасы в их современном виде формируются за счет определенного набора высоколиквидных активов показаны на рисунке.

Рисунок 1. Состав золотовалютных резервов государств

Подобная указанной на рисунке структура золотовалютных резервов характерна для большинства государств. Российская Федерация по объему золотовалютных резервов уверенно занимает место в первой десятке стран мира. Проследим динамику изменения данного показателя за последние годы в таблице 1.

Таблица 1.

Динамика объема золотовалютных резервов Российской Федерации за период с 01.01.2015 по 01.04.2019 (млн долл. США)

|

Дата |

Международные резервы РФ |

Темп роста (цепной),% |

|

01.01.2015 |

385 460 |

- |

|

01.07.2015 |

361 571 |

93,80 |

|

01.01.2016 |

368 399 |

101,89 |

|

01.07.2016 |

392 756 |

106,61 |

|

01.01.2017 |

377 741 |

96,17 |

|

01.07.2017 |

412 239 |

109,13 |

|

01.01.2018 |

432 742 |

104,97 |

|

01.07.2018 |

456 749 |

105,55 |

|

01.01.2019 |

468 495 |

102,57 |

|

01.04.2019 |

487 803 |

104,12 |

За отчетный период валютные резервы увеличились в стоимости, особенно с 2017 года. В результате значение этого показателя увеличилось на 26,5% (102 343 млн долл. США) за все 4 года.

Рассмотрим в таблице 2 динамику золотовалютных резервов Российской Федерации и рассмотрим их разделение на две основные составляющие: валютные резервы и монетарное золото.

Таблица 2.

Динамика международных резервов РФ (в млн долл. США) с учетом их структуры

|

Дата |

Резерв |

Валютные резервы |

Доля валютных резервов,% |

|

01.01.2015 |

385 460 |

339 371 |

88,04 |

|

01.07.2015 |

361 571 |

313 342 |

86,66 |

|

01.01.2016 |

368 399 |

319 836 |

86,82 |

|

01.07.2016 |

392 756 |

329 259 |

83,83 |

|

01.01.2017 |

377 741 |

317 548 |

84,07 |

|

01.07.2017 |

412 239 |

343 469 |

83,32 |

|

01.01.2018 |

432 742 |

356 095 |

82,29 |

|

01.07.2018 |

456 749 |

378 582 |

82,89 |

|

01.01.2019 |

468 495 |

381 592 |

81,45 |

|

01.04.2019 |

487 803 |

397 792 |

81,55 |

Динамика изменения валютных резервов фактически соответствует динамике международных резервов на всей территории Российской Федерации (это логично, поскольку на их долю приходится 80-90% российских золотовалютных резервов). За отчетный период (4 года) валютные резервы увеличились на 58,421 млрд. долларов США (17,2%). Золото является частью золотого запаса Российской Федерации и, как правило, имеет совершенно другую динамику: монетарное золото неуклонно растет, поэтому оно достигло 90,011 млрд. долларов США, увеличившись на 43,922 млрд. долларов США (95,3%). Это связано с желанием Центрального банка Российской Федерации увеличить долю золота в резервах страны: цена на золото выросла с 1000 долларов США в 2015 году до 1300 долларов США в 2019 году.

За последние четыре года из-за сильного роста золота структура российских золотовалютных резервов изменилась: доля валютных резервов сократилась (доля золота увеличилась на 6,5%).

Перейдем к рассмотрению структуры международных резервов России в таблице 3.

Таблица 3.

Структура международных резервов России на 01.04.2019

|

|

Показатель |

Значение, в млн. долл. США |

Доля в общем объёме резервов, в% |

|

1. |

Международные резервы |

487 803 |

100 |

|

|

В том числе: |

|

|

|

2. |

Монетарное золото |

90 011 |

18,45 |

|

3. |

Валютные резервы |

397 792 |

81,55 |

|

|

В том числе: |

|

|

|

3.1. |

Иностранная валюта |

387 653 |

79,47 |

|

3.2. |

Счет в СДР |

6 730 |

1,38 |

|

3.3. |

Резервная позиция в МВФ |

3 409 |

0,70 |

В целом, структура золотовалютных резервов Российской Федерации не очень типична для развивающихся стран, поскольку доля золота относительно велика и достигает 18,5%, хотя в развивающихся странах среднее золото находится в международных резервах. Доля в Китае не превышает 5%. Основная причина такой разницы заключается в том, что Россия является одним из лидеров по добыче золота.