Совершенствование методики анализа финансовых результатов

Журнал: Научный журнал «Студенческий форум» выпуск №40(133)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №40(133)

Совершенствование методики анализа финансовых результатов

IMPROVEMENT OF THE METHODOLOGY OF ANALYSIS OF FINANCIAL RESULTS

Anna Moiseeva

Master, Sochi State University, Russia, Sochi

Vladlena Shevchuk

Master, Sochi State University, Russia, Sochi

Аннотация. В настоящее время состояние экономики в России нельзя назвать стабильным. Особенно учитывая сложившуюся ситуацию с пандемией коронавируса. Эффективность работы на рынке поддерживать предприятиям становится все сложнее. Лишь грамотной политикой руководства предприятий обуславливается успех деятельности на рынке. Но без анализа финансовых результатов невозможно принимать грамотные управленческие решения, которые помогут направить работу предприятия в сторону наращивания эффективности производства. Поэтому так важно уделять внимание анализу и оценке финансовых результатов. В данной статье проводится исследование методики анализа финансовых результатов с учетом отечественного и зарубежного опыта, а также выявление проблем данных методик.

Abstract. At present, the state of the economy in Russia cannot be called stable. Especially considering the current situation with the coronavirus pandemic. It is becoming increasingly difficult for enterprises to maintain efficiency in the market. Only the competent policy of the management of the enterprises determines the success of the activity in the market. But without analyzing financial results, it is impossible to make competent management decisions that will help direct the work of the enterprise towards increasing production efficiency. Therefore, it is so important to pay attention to the analysis and evaluation of financial results. This article examines the methodology for analyzing financial results, taking into account domestic and foreign experience, as well as identifying the problems of these methods.

Ключевые слова: внутренний аудит, отечественный и зарубежный опыт, финансовые результаты, прибыль.

Keywords: internal audit, domestic and foreign experience, financial results, profit.

На данный момент, учитывая то, что во многих странах учетные практики гармонизированы и стандартизированы и их отчетности составляют по стандартам МСФО, все-таки остаются небольшие различия в составлении отчетностей и анализе финансовых результатов по данным отчетностям.

Важность изучения особенностей зарубежной практики анализа финансовых результатов заключается в том, что в настоящее время достаточное число отечественных предприятий ведут сотрудничество с иностранными организациями, а также большое количество иностранных предприятий осуществляют свою деятельность в России.

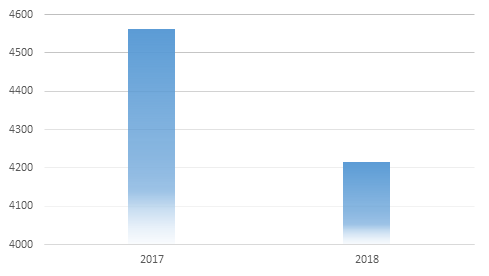

В соответствии с годовым отчетом Росстата за 2019 год, количество организаций по всем видам экономической деятельности в России, в 2018 году составило 4214,7 тысяч, что на 347 тысяч меньше, чем на конец года 2017 года.

Диаграмма сокращения количества организаций показана на рисунке 1.

Рисунок 1. Число организаций по видам экономической деятельности в России (тыс.)

Минфин объясняет это падение обновлением Реестра МСП и успешной борьбой с фирмами-однодневками. «Опора России» указывает на снижение прибыльности малого и среднего бизнеса из-за сокращения доходов населения и тяжелые условия предпринимательской деятельности в стране.

При этом, из общего числа около 15% отечественных предприятий ведут сотрудничество с иностранными организациями (рисунок

Рисунок 2. Сотрудничество с иностранными организациями

Именно поэтому использование опыта анализа финансовых результатов зарубежных организаций будет полезен не только для ведения деятельности отечественными предприятиями на российском рынке, но и для понимания работы зарубежных компаний и налаживания контакта с ними.

Как известно, проведение анализа финансовых результатов основывается на изучении финансовых отчетностей, исследовании показателей, определении методов и этапов проведения. Как и в России, за рубежом для проведения анализа финансовых результатов используют специальную форму отчетности – в одних странах она имеет название «Отчет о прибылях и убытках», а в других, в частности, в России, – «Отчет о финансовых результатах». Именно данная отчетность позволяет определять структуру и величину прибыли, на основе ее данных возможно проведение факторного анализа прибыли, определение и оценка уровня рентабельности. Но отличие в зарубежном опыте анализа финансовых результатов состоит в том, что, определяя показатели прибыли, они могут использовать данные из отчета о прибылях и убытках не только о финансовой деятельности, но и об операционной и инвестиционной [1].

Многие отечественные ученые экономисты занимались исследованием особенностей иностранного опыта ведения анализа финансовых результатов, среди них Манина Н.В., Николаева М.О., Швецова О.В., Рудакова А., Медведко К.А. и другие.

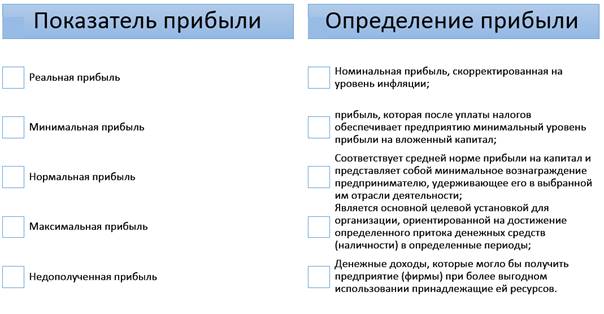

В своих научных работах Николаева М.О. и Манина Н.В. исследуя вопрос о различии в зарубежной и отечественной практике анализа финансовых результатов, указали, что для оперативного и текущего анализа зарубежные страны используют не только показатели фактически полученной прибыли и прибыли, оставшейся после уплаты налогов, которые берутся в расчет в отечественной методике анализа финансовых результатов, но и другие показатели, которые можно увидеть на рисунке 3. Представленные на рисунке 3 показатели используются в оперативном и текущем анализе финансовых результатов.

Рисунок 3. Показатели прибыли, используемые в анализе финансовых результатов, прибыли

Если в целом говорить о методах анализа финансовых результатов, то как в России, так и за рубежом используют следующие методы:

- горизонтальный и вертикальный анализ;

- сравнительный (трендовый) анализ;

- факторный анализ;

- коэффициентный анализ.

Основываясь на данных методах анализа, образовались многие отечественные методики анализа финансовых результатов. Среди известных можно выделить методики, предложенные такими российскими экономистами учеными как Г.В. Савицкая, А.Д. Шеремет, М.В. Мельник. Рассмотрим обобщенно особенности данных методик [2].

Методики данных ученых имеют в своей основе практически идентичные этапы проведения анализа финансовых результатов, такие как:

- Анализ финансовых результатов предприятия начинается с проведения анализа динамика и структуры прибыли.

В своей методике для проведения анализа Савицкая Г.В. предлагает классифицировать прибыль следующим образом (рисунок 4):

Рисунок 4. Классификация прибыли

- Анализ влияния реализации услуг, товаров, продукции на финансовые результаты.

Данный этап подразумевает собой использование факторного анализа прибыли – осуществляется анализ влияния себестоимости, объемов реализации и ассортимента.

- Анализ влияния продаж однородной и неоднородной продукции на получение прибыли.

Здесь оценивается уровень зависимости цен от таких факторов как:

- рынок сбыта;

- уровень инфляции;

- качество реализуемой продукции;

- срок реализации.

- Анализ прочих расходов и доходов.

Производится анализ состава, динамики прочих доходов и расходов, а также исследуется уровень влияния различных факторов на их динамику.

- Анализ и оценка рентабельности предприятия.

Данные методики, имеют в своей основе детальное описание проведения этапов анализа финансовых результатов, что, несомненно, является их достоинством. Но также это является и недостатком, так как такое детальное описание этапов является трудоемкой работой. Также к недостаткам можно отнести слабую адаптированность к инфляционным процессам. В противовес отечественным методикам анализа к достоинствам зарубежных методик можно отнести упрощенность анализа и оценки финансовых результатов, ориентированность на влияние инфляционных процессов на показатели финансовых результатов. Таким образом, можно сказать о том, что для того, чтобы усовершенствовать отечественные методики анализа финансовых результатов требуется унификация и сокращение количества анализируемых показателей, при этом акцентируя внимание на те показатели, которые несут в себе большую содержательность и практическую необходимость.