Анализ инвестиционной активности предприятия теоретические аспекты

Журнал: Научный журнал «Студенческий форум» выпуск №2(138)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(138)

Анализ инвестиционной активности предприятия теоретические аспекты

Аннотация. В данной статье рассматриваются теоретические аспекты инвестиционной активности предприятия.

Ключевые слова: инвестиционная активность, инвестиции, вложения, предприятия, актив, экономика.

В теории и практике экономического развития экономических систем особое значение приобретают вопросы инвестиционной деятельности хозяйствующих субъектов, которые являются важным фактором экономической динамики.

В сегодняшней экономической ситуации уровень инвестиционной активности является одним из наиболее точных показателей, характеризующих качество экономического роста и потенциал социального прогресса. Изменения, которые наблюдаются в инвестиционном комплексе, определяют правомерность проверки эффективности организации управления инвестициями.

Инвестиционная активность - главный фактор экономического развития, как в стране в целом, так и в отдельных регионах и предприятиях. Соответствующая и точная оценка данной категории позволяет получить информацию, необходимую для принятия эффективных управленческих решений.

Эффективное функционирование компаний, предприятий и организаций в долгосрочной перспективе, обеспечение значительных темпов их развития и повышение их конкурентоспособности во многом определяется уровнем их инвестиционной активности и масштабами инвестиционной деятельности.

В более широком понимании инвестиция - это вложение капитала с целью его дальнейшего приумножения. Источником прироста капитала и мотивации к инвестициям является получаемая от них прибыль. «Все вложения можно разделить на две основные группы: реальные (генерирующие) и финансовые. Реальные вложения - это в основном долгосрочные вложения ресурсов (капитала) непосредственно в средства производства. Они представляют собой финансовые вложения в конкретный, обычно долгосрочный проект и обычно связаны с приобретением физических активов.

В этом случае может быть использован как собственный, так и заемный капитал, в том числе банковский кредит. В этом случае банк также становится реальным инвестором. Финансовые или портфельные инвестиции - это вложения в проекты, связанные с формированием портфеля ценных бумаг и других активов. В этом случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, путем покупки и продажи ценных бумаг на фондовом рынке.

Понятие инвестиционной деятельности имеет определенную неоднозначность, так как нет однозначного определения этого понятия. Чтобы обозначить сущностные характеристики анализируемой категории, рассмотрим ряд существующих определений инвестиционной деятельности различных экономических систем.

Рассмотрим трактовку его содержания с точки зрения разных авторов.

Е.А.Казакевич «определяет инвестиционную деятельность как совокупность собственных финансовых возможностей и возможностей для привлечения внешних финансовых ресурсов. По сути, налаживается не инвестиционная деятельность, а потенциал как совокупность объективных возможностей для осуществления инвестиционной деятельности».

И.Ж.Климова считает, что «инвестиционная активность - это степень интенсивности инвестиционных процессов в регионе с учетом ресурсных и реализованных инвестиционных возможностей региональной экономической системы». Однако эта интерпретация содержит спорное понятие «степень интенсивности инвестиционных процессов», которые необходимо уточнить, в основном для того, чтобы сформировать в будущем систему показателей для оценки региональной инвестиционной деятельности.

Д.В. Соколов трактует инвестиционную активность как «объем, темпы роста и эффективность использования инвестиционных ресурсов. «В этом определении инвестиционная активность отражает не только динамику достигнутого объема инвестиций, их источников и результатов, но и их качество, определяемое, прежде всего, структурой».

Л.Г. Паштова трактует инвестиционную активность как «динамику размера и структуры инвестиций». В этом определении автор уделяет наибольшее внимание экономической природе инвестиционной деятельности, но есть определенные противоречия. Так, например, автор утверждает, что скорость обновления основного капитала и скорость накопления не отражают инвестиционную активность, поэтому она соотносит рассматриваемое понятие исключительно с динамикой размера и структуры прямых вложений средств, независимо от их источников, промежуточных и конечных результатов.

Л.Н. Салимов считает, что «инвестиционная активность - это степень изменчивости инвестиционной активности. Инвестиционная деятельность - в данном контексте фактическая реализация имеющегося потенциала с учетом уровня инвестиционных рисков. Инвестиционный потенциал - объективная предпосылка для активизации инвестиционной деятельности».

Все концепции, анализируемые в определении «инвестиционная деятельность», отражают не только интенсивность, но и эффективность инвестиционной деятельности. Они измеряются рядом различных показателей: объемом и скоростью привлечения инвестиций, эффективностью их использования для достижения целей компании. Однако в контексте данной работы автор придерживается мнения Л.Н. Салимова, согласно которому «инвестиционная деятельность в широком смысле слова является реальным результатом сложного динамического взаимодействия, с одной стороны, инвестиционных возможностей, а с другой - уровня вероятности достижения определенной конечной цели проекта инвестирования ».

Ключевым словом в словосочетании «инвестиционная активность» является термин «активность», т.е. активная, энергичная деятельность, слово же «инвестиционная» определяет направление этой деятельности. Таким образом, инвестиционная активность с такой точки зрения является деятельностью, направленной на инвестирование.

Анализ категории «инвестиционная активность» позволяет заключить, что понятие «инвестиционная активность» является комплексной характеристикой инвестиций, как процесса происходящего в динамике и связанного с такими определениями - как инвестиционный климат, деловая практика, технические и правовые условия ведения инвестиционной деятельности. В своем узком значении «инвестиционная активность» это - способность предприятия к реинвестированию прибыли в размере, необходимом для осуществления расширенного воспроизводства, с учетом наличия для этого собственных средств и долгосрочных привлеченных активов с целью повышения его организационной устойчивости.

Методы оценки инвестиционной активности предприятия.

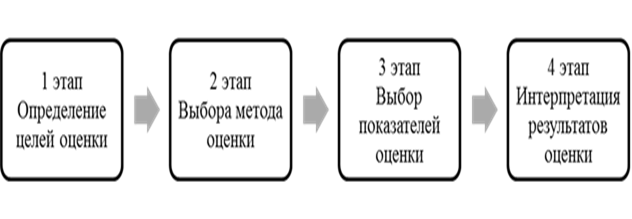

Алгоритм анализа инвестиционной деятельности предприятия осуществляется в следующей последовательности: определяются цели оценки; исходя из поставленной цели выбирается методика оценки инвестиционной активности; индикаторы выбираются из соответствующей группы индикаторов в соответствии со спецификой решаемых задач; расчет выбранных показателей и интерпретация результатов оценки осуществляется в соответствии с сформулированной целью. Алгоритм расчета оценки инвестиционной активности предприятия представлен на рисунке 1.

Рисунок 1. Алгоритм процесса анализа инвестиционной активности предприятия

Повышение инвестиционной активности фирм в современных условиях экономического развития приобретает статус макроэкономической задачи. В то же время на сегодняшний день не существует единой методики определения инвестиционной активности фирмы. Выбор метода оценки эффективности вложений во многом зависит от целей инвестора, характеристик рассматриваемых инвестиционных проектов и условий их реализации.

В настоящее время широкое распространение получили:

1) статические методы обобщающей оценки инвестиций:

- метод, основанный на расчёте сроков окупаемости инвестиций;

- метод, основанный на определении нормы прибыли на капитал;

К статическим методам инвестиционных расчетов относятся те, которые применяются в случае краткосрочных инвестиционных проектов. Если инвестиционные затраты понесены в начале периода, результаты проекта определяются в конце периода.

Статические методы оценки экономической эффективности инвестиций - это простые методы, используемые в первую очередь для быстрой и приблизительной оценки привлекательности проектов, и рекомендуются для использования на ранних этапах экспертизы инвестиционных проектов.

2) методы оценки эффективности инвестиций, основанные на дисконтировании:

- метод чистой приведённой стоимости (чистой дисконтированной стоимости, чистой текущей стоимости);

- метод внутренней нормы прибыли;

- дисконтированный срок окупаемости инвестиций;

- индекс доходности.

Но метод окупаемости инвестиций, во-первых, не учитывает доход (поступления), который компания получит после своего экономически жизнеспособного периода окупаемости, и другие возможные варианты, рассчитанные на более длительный период окупаемости и требующие больших капитальных вложений; во-вторых, не учитывается временной фактор, то есть временной аспект денежной стоимости.

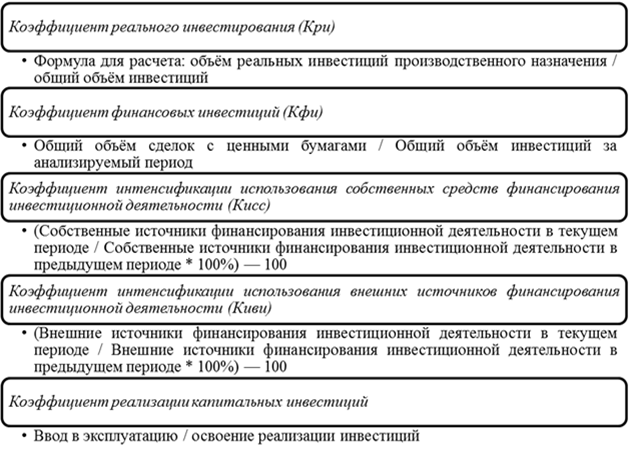

Для оценки инвестиционной активности предприятия в рамках данной тематики целесообразно использовать методику «оценки инвестиционной активности предприятий по группировке», предложенную М.В. Чараева. Этот метод «оценки инвестиционной активности предприятий по группировке» широк с точки зрения возможности оценки инвестиционной активности фирмы, который довольно обширен с точки зрения охвата исходной финансовой информации и хорошо работает на практике. Рассмотрим коэффициенты для оценки инвестиционной активности предприятий (рис.2).

Рисунок 2. Расчёт коэффициентов оценки инвестиционной активности предприятия по методике Чараевой М.В.

«Коэффициент реального инвестирования (Кри) показывает долю реальных инвестиций в производственные цели по отношению к общим инвестициям. Чем выше доля реальных инвестиций, тем динамичнее развитие компании, соответственно возможности компании в производственном процессе и т. Д.

Коэффициент финансовых инвестиций (Кфи): чем выше этот коэффициент, тем активнее компания позиционирует себя на фондовом рынке, что также отражает уровень деловой активности компании.

Коэффициент интенсификации использования собственных средств финансирования инвестиционной деятельности (Кисс) характеризует увеличение собственных источников финансирования инвестиционной деятельности в текущем периоде по сравнению с предыдущим периодом, что отражает навыки и намерения менеджмента компании в будущем, право управлять и владеть сохранить инвестиционную недвижимость.

Коэффициент интенсификации использования внешних источников финансирования инвестиционной деятельности (Киви), характеризует увеличение источников финансирования заемных и привлеченных для инвестиционной деятельности, что отражает либо отсутствие собственных ресурсов инвестиции для решения инвестиционных задач, или желание ускорить инвестиционный процесс за счет привлечения дополнительного капитала. В этом смысле важно не потерять финансовую устойчивость, контроль над объектами инвестирования и обеспечить финансовую устойчивость.

Коэффициент реализации капитальных вложений характеризует степень завершенности капитальных вложений и ввода их в эксплуатацию.