Современное состояние рынка мусорных облигаций США и России

Журнал: Научный журнал «Студенческий форум» выпуск №2(138)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(138)

Современное состояние рынка мусорных облигаций США и России

Аннотация. Тема инвестиций в мусорные облигации будет интересна многим, поскольку кроме красивого названия она скрывает за собой интересную историю, а главное – возможность заработать при умении анализировать рыночную конъюнктуру и финансовое состояние эмитента. В статье будет рассмотрена целесообразность применения мусорных облигаций, как инвестиционного инструмента и как средства привлечения капитала на примере США и РФ.

Ключевые слова: мусорные облигации, эмитент, высокий доход, высокий риск.

«Мусорные» или «бросовые» (junk bonds, облигации третьего эшелона) облигации – высокодоходные облигации с высоким риском непогашения. Это компенсируется двузначной цифрой процента купонного дохода (>11%).

Классификация компаний-эмитентов junk bonds поможет понять, в чем их основное отличие и по какой причине они вынуждены выпускать мусорные облигации:

1. Восходящая звезда. Эмитент, не располагающий нужным объемом финансов.

2. Падший ангел. Эмитент, когда-то имевший высокий инвестиционный рейтинг, но сейчас испытывающий финансовые трудности.

3. High-debt companies. Эмитенты с большим долгом, которым грозит банкротство.

4. Сapital-intensive companies. Компании, привлекающие инвестиции за неимением собственных средств.

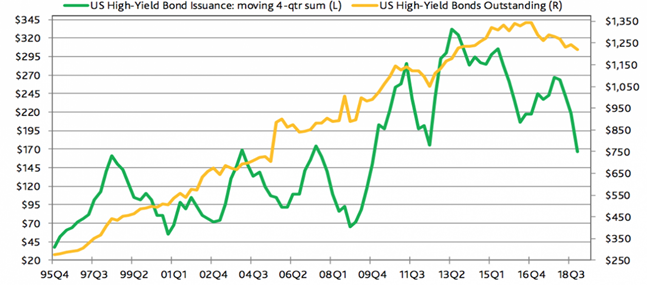

В настоящее время рынок высокодоходных, или «мусорных», облигаций занимает значительную часть мирового фондового рынка. На рисунке 1 изображён объём рынка высокодоходных облигаций (жёлтый график) и объём ежеквартальных выпусков (зелёный график), в млн. долл. Высокодоходные бумаги США продолжают пользоваться спросом среди инвесторов. Сейчас в большинстве своём мусорные облигации выпускаются мелкими и средними фирмами.

Рисунок 1. Объем рынка высокодоходных облигаций в США и объем выпусков ежеквартально [1]

К концу 2019 года объем выпущенных ВДО в Америке составил $1,2 триллиона долларов – чуть менее 10% от общего объема рынка корпоративных облигаций. И сектор продолжает развиваться, особенно на фоне востребованности повышенной доходности в период низких ставок.

Приступим к разбору современного состояния рынка мусорных облигаций в России. На рисунке 2 представлен объём биржевых облигаций в обращении на 30.06.2020 в млрд. руб.

Рисунок 2. Объём биржевых облигаций в обращении [2]

На конец II квартала 2020 г. объем биржевых корпоративных облигаций в обращении составил 14 054 млрд рублей, из которых 79% принадлежит эмитентам первого эшелона, 17% - эмитентам второго, а 4% — эмитентам третьего. При этом количественно облигации первого эшелона занимают только 56% биржевых облигаций в обращении, облигации второго эшелона – 24%, и 20% облигации третьего, что мы можем увидеть по рисунку 3. Это говорит о разности в номинальной стоимости облигаций. Облигации первого эшелона имеют наибольшую номинальную стоимость, облигации третьего – наименьшую.

Рисунок 3. Количество выпусков биржевых в обращении [2]

На рисунке 4 изображено количество ликвидных бумаг третьего эшелона на 30.06.2020. На конец второго квартала в обращении находилось 319 выпусков биржевых облигаций эмитентов третьего эшелона, из которых 165 бумаг ликвидны и доступны для покупки частному инвестору в обычном режиме T0 на Московской Бирже. Количество ликвидных бумаг в третьем эшелоне продолжает расти, средняя доходность к погашению к концу II квартала составила 10,14%. При этом средняя ставка купона для облигаций первого, второго и третьего эшелона остается на низком уровне — 5,3%. Это говорит о том, что даже среди ликвидных облигаций 3-го эшелона очень повышена ставка купона.

Рисунок 4. Количество ликвидных бумаг третьего эшелона [2]

На рисунке 5 изображен объём размещений высокодоходных облигаций в млрд. руб. В I квартале 2020 года зафиксирован один из самых низких объемов размещения за последние три года — 3,4 млрд рублей. Причинами такого сокращения выступили изменения в законодательстве, осложнившие процедуру эмиссии облигаций, а также введение режима самоизоляции во избежание распространения коронавирусной инфекции, что создало негативный фон для деятельности эмитентов. Во II квартале отмечается восстановление объема — размещено облигаций на сумму более 7 млрд рублей.

Рисунок 5. Объём размещений высокодоходных облигаций [2]

Специфика мусорных облигаций РФ в следующем:

- Даже государственные облигации определенное время считались мусорными. Согласно международной шкале по оценкам ведущих рейтинговых агентств — Fitch, S&P, Moody’s. Два первых из названных впоследствии повысили уровень суверенного российского долга до инвестиционных отметок.

- В России нет единого мнения, какие именно облигации относить к мусорным. В целом таковыми признают бумаги, характеризующиеся величиной спреда 30—40% к доходности ОФЗ с аналогичными уровнем дюрации (средневзвешенного потока платежей по данной ценной бумаге). В текущих условиях такие облигации дают доходность свыше 10—11% годовых.

- Асимметрия информации (у инвестора нет возможности получить полноценные сведения о компании), низкая ликвидность, невысокое число эмитентов на рынке, недостаточные возможности диверсификации портфеля по секторам для инвесторов.

В результате проделанной работы мы пришли к следующим выводам:

- Хотя облигации называются бросовыми или мусорными, они весьма полезны и выгодны для тех инвесторов, кто владеет финансовой информацией и в курсе изменений на рынке ценных бумаг.

- Для предприятий это хороший альтернативный источник финансирования, особенно для начинающих, к которым очень низкий уровень доверия.

- «Мусорные» облигации» — это неоднозначный высокодоходный рискованный финансовый инструмент, требующий диверсификации для своего успешного функционирования.