Некоторые аспекты электронных денег

Журнал: Научный журнал «Студенческий форум» выпуск №4(140)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №4(140)

Некоторые аспекты электронных денег

В системе денежного обращения современного общества появился новый феномен – электронные деньги. Согласно ФЗ №161-ФЗ от 27.06.2011, «электронные денежные средства – денежные средства, которые предварительно предоставлены одним лицом другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета, для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа» [2].

В нашей стране рынок электронных денег появился тогда, когда в других странах он уже активно развивался. Поэтому, когда в России начали появляться организации, осуществляющие эмиссию электронных денег, многие наши пользователи уже имели о них определённое представление.

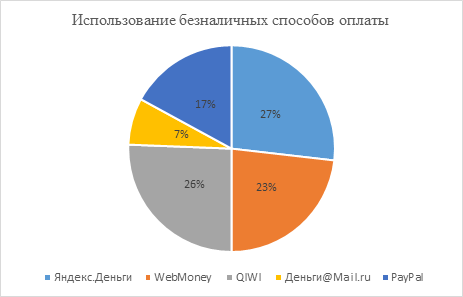

По отчёту компании TNS популярность систем электронных денег выглядела следующим образом (рис 1) [1].

Рисунок 1. Использование безналичных способов оплаты

Как мы видим из рис.1 более половины рынка в России делят между собой Яндекс.Деньги и QIWI.

В основе Яндекс.Денег лежит технология PayCash, разработанная Дэвидом Чаумом[4]. Компания является пионером в развитии многих сервисов, уникальных на российском рынке. Например, компания Яндекс.Деньги активно сотрудничает с интернет-ритейлерами как в России, так и за рубежом. Так, 01.07.2014 был заключен договор с AliExpress (крупнейшим китайским интернет-магазином), благодаря которому российские клиенты смогли осуществлять покупки, как при помощи электронных денег, так и наличными (в терминалах и торговых сетях), а также со счёта мобильного оператора. А в конце февраля 2016 года, Яндекс.Деньги первыми из НКО (небанковских кредитных организаций) заключили прямой договор с Мастеркард, что позволило им выпускать свои банковские карты, минуя услуг традиционных финансовых организаций (банков).

Работа системы QIWI отличается от Яндекс.Денег. Если последняя работает как небанковская кредитная организация, то QIWI еще в 2010 году приобрела свой банк (Банк «1-й Процессинговый», название которого в 2011 году было изменено на ЗАО «КИВИ Банк»). Также отличие первой системы заключается в том, что компания работает с платёжной системой VISA. В 2012 году c VISA было заключено соглашение, по которому QIWI кошелек был переформатирован в кобрендинговый продукт Visa QIWI Wallet, а с 2016 года компанией была введена новая технология blockchain, которая является одним из самых перспективных направлений развития платёжных технологий, как электронных денег, так и банковских и межбанковских платежей.[2]

Таким образом, системы электронных денег в России развиваются в условиях довольно сильной конкуренции, что позволяет клиентам получать максимум выгоды в виде снижения комиссий систем, внедрения новых технологий, заключения договоров с новыми партнёрами и даёт пользователям возможность максимального спектра способов оплаты нужных им сервисов и услуг. В отчете компании TNS составлен профиль клиентов, где сказано, что электронными деньгами пользуются люди из абсолютно разных социальных слоёв с разными уровнями достатка. Однако стоит отметить, что большинство пользователей электронных денег имеет достаток средний или выше среднего. В гендерном плане в этой сфере царит полное равенство, так как мужчины и женщины используют системы электронных денег с одинаковой частотой. Также стоит отметить относительную простоту и удобство данных систем, так как ими пользуются, как продвинутые пользователи интернета, так и абсолютные новички.

Следовательно, электронные деньги - достаточно гибкий инструмент, который является в данный момент новой ступенью эволюции денег, а также одной из наиболее удобных форм расчётов. В нашей стране электронные деньги также проходят этап бурного развития. Ими заинтересовался регулятор и впервые с их появления государством были приняты законодательные акты, позволяющие регулировать данную сферу.

Мир денег живёт во время интенсивных перемен. Отказавшись в 20 веке от Бреттон-Вудской системы, общество стоит у ворот новой революции, которая, возможно, положит начало полному отказу от наличных денежных средств, что кардинально изменит общество и экономику.