Основные проблемы формирования учетной политики казенного учреждения

Журнал: Научный журнал «Студенческий форум» выпуск №4(140)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №4(140)

Основные проблемы формирования учетной политики казенного учреждения

Учетная политика – это не просто документ, а важный инструмент организации бухгалтерского учета. Изучение комбинации допустимых вариантов учетной политики дает возможность предприятию эффективно осуществлять предпринимательскую деятельность и стратегию его развития на длительную перспективу. Однако комплекс задач, которые возлагают на учетную политику, чрезвычайно большой. К учетной политике относят все вопросы организации бухгалтерского учета. Исходя из этого, предложено разделить соответствующую информационную нагрузку между двумя документами - приказом об учетной политике и положением об организации бухгалтерского учета учреждения.

При проведении экспертизы учетной политики необходимо систематизировать перечень условий, которые обеспечивают формирование учетной информации и разработать определенный алгоритм, которого и стоит придерживаться во время аудиторской проверки. Для удобства учетную информацию удобнее разделить на:

- Методический аспект учета (по направлениям) – нормативно-правовая база учета;

- Организационно-технический аспект учета.

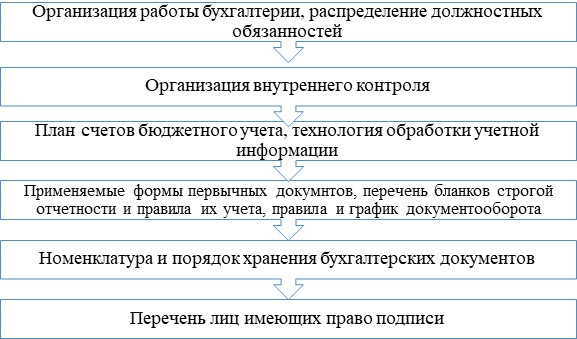

Организационные аспекты учета включают положения, которые касаются общих принципов построения бухгалтерского учета в учреждении. На данном этапе рассматриваются следующие основные элементы (Таблица 1):

Таблица 1.

Организационный аспект учета

Наряду с преимуществами учетная политика казенного учреждения имеет ряд проблем. В первую очередь, основной проблемой формирования и ведения учетной политики в масштабном виде, это несовершенство законодательной базы по бухгалтерскому учету.

Во-первых, существующие законодательные документы не могут предусматривать всех особенностей деятельности учреждения. В связи с чем учреждения вынуждены разрабатывать собственные положения, которые они должны четко обосновать и аргументировать.

Во-вторых, в нормативных актах, где говорится о способах бухгалтерского учета в первую очередь принимаемых Стандартами бухгалтерского учета, часто встречаются словосочетания «может использовать», «могут быть», «разрешается» и т.д. Таким образом, не ясно: любая ли вариантность, допускаемая нормативными актами по бухгалтерскому учету, является элементом учетной политики.

Еще одной проблемой является не в полной мере раскрытие особенностей налогового учета. Взаимосвязь между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. Отсутствие декларированных принципов взаимодействия налогового законодательства с иными отраслями права порождает неопределенность в стратегической и тактической реализации.

Для решения данных проблем необходимо доработать учетную политику, а именно:

- Структурировать по блокам: общие положения-организационный раздел-методический раздел-технический раздел. Разработка учетной политики должна базироваться на серьезном анализе большого числа нормативных документов в области регулирования бухгалтерского учета и налогообложения и постоянном мониторинге их изменений, доскональном знании особенностей деятельности предприятия, функций структурных подразделений и их взаимодействия, знании текущих экономических позиций предприятия и перспектив его дальнейшего развития и т.д.

- Уделить особое внимание учету налогообложению;

- Так как бухгалтерская отчетность казенного учреждения включает в себя большое количество специфических форм (отчет об исполнении бюджета главного распорядителя, отчет о бюджетных обязательствах, отчет администрирования доходов, расшифровка дебиторской задолженности по контрактным обязательствам (субсидиям)), необходимо раскрыть информацию о сдачи отчетности распределителя бюджетных средств.