К актуальным вопросам эффективности использования оборотного капитала современных организаций

Журнал: Научный журнал «Студенческий форум» выпуск №18(154)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №18(154)

К актуальным вопросам эффективности использования оборотного капитала современных организаций

Оборотные средства обеспечивают полностью производственный цикл и процесс сбыта продукции, начиная с подготовки необходимого сырья и материалов до продажи уже готовых товаров. Почти в каждый момент времени организация покупает, производит и продает товары, затем снова покупает сырье и материалы, и другие оборотные средства. Это осуществляется для того, чтобы обеспечить бесперебойный и непрерывный процесс производства и продажи продукции.

Объем оборотных средств должен быть достаточным для того, чтобы производить продукцию в тех ассортиментах, которое запланировала организация и в том количестве, которое необходимо рынку и в тоже время минимальным, не ведущим к увеличению издержек производства за счет нормативных запасов. При реализации эффективного маркетинга, стимулирующей повышение потребительского спроса и повышения конкурентных преимуществ выпускаемой продукции, организация сможет повысить продажи и тем самым на стадии сферы обращения повысить оборачиваемость своих оборотных активов.

Понятие оборотных активов включает в себя активы, которые возможно конвертировать в денежные средства в течение одного операционного цикла или одного года. В бухгалтерском балансе организации оборотные активы располагаются в порядке их ликвидности [1, c. 32].

Они включают:

1. Денежные средства экономического субъекта (и их эквиваленты). Это активы с самой высокой ликвидностью. Казначейские векселя, банковские депозиты и другие инструменты денежного рынка также включены в эту статью бухгалтерского баланса.

2. Дебиторская задолженность. Эта статья суммирует количество денег, которое организация имеет право получить за предоставление своим клиентам товаров или услуг. Отраженная сумма обычно включает только сумму денег, которую предполагается получить. Просроченные или безнадежные счета не отображаются в этой записи баланса.

3. Запасы. Запасы включают материалы для производства, незавершенное производство и готовые изделия, которые организация планирует продавать в будущем. Расходные материалы, такие как карандаши, конверты, папки, также включены в запасы.

4. Товарные ценные бумаги. Это запись, где перечислены краткосрочные инвестиции с очень высоким уровнем ликвидности. Причиной владения рыночными ценными бумагами для организации является получение дохода от почти наличных ресурсов.

5. Прочие оборотные активы. Все остальные активы, конвертируемые в денежные средства в течение рабочего цикла или года (предоплата и т.д.) [2, c. 20].

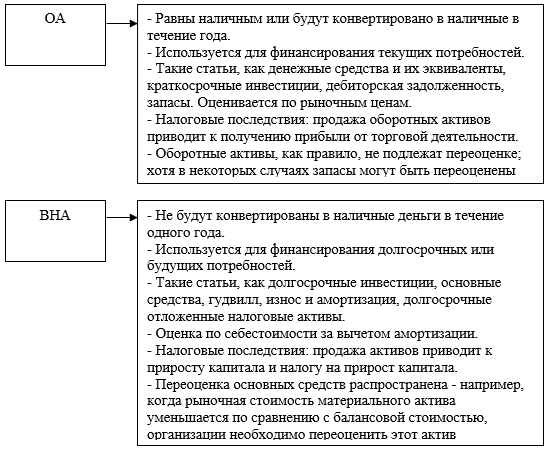

Отличия оборотного и внеоборотного активов отражены на рисунке 1 [20, c. 183].

Оборотный актив - это либо наличные деньги, либо актив, который может быть продан (например, акции), который может быть конвертирован в денежные средства в течение года и часто используется для погашения текущих обязательств [3, c. 216].

Оборотные активы (помимо готовых денежных средств) могут быть проданы или конвертированы в денежные средства в течение одного года после приобретения и играют важную роль в управлении денежным потоком бизнеса.

Рисунок 1. Отличия оборотного и внеоборотного активов

Основные проблемы при оценке эффективности использования оборотных средств представим на рисунке 2.

Рисунок 2. Основные проблемы методики

Оборотный капитал - это оборотные средства, которые могут находиться в производственном процессе и оборотные средства, которые находятся в сфере обращения. Оборотные средства, которые используются в производственном процессе. К ним относятся производственные запасы, готовая продукция, также сырье, топливо, электроэнергия, незавершенное производство.

В сфере обращения это такие оборотные средства, к которым относятся готовая продукция на складе. Также следует отметить возникновение расчетов, между покупателями и продавцами. Если расчеты сразу не производятся, то возникает дебиторская задолженность, а если сразу произведены - денежные средства, которые могут поступить в кассу предприятия или на расчетный счет. Если товары отгружаются и находятся какое-то время в пути, например, отправляются вагонами, то они будут называться отгруженными товарами и учитываться как фонды обращения.

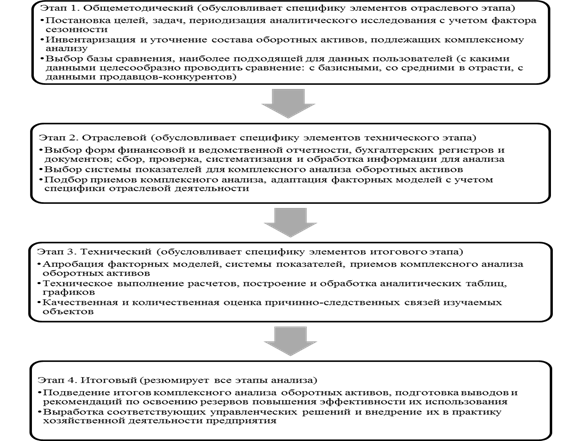

Структурно-логическая схема организационных этапов комплексного анализа оборотных активов представлена на рисунке 3.

Рисунок 3. Структурно-логическая схема организационных этапов комплексного анализа оборотных активов

Эффективное управление оборотным капиталом играет важную роль в обеспечении нормальной работы организации, повышении рентабельности производства и зависит от многих факторов. В современных условиях факторы кризисного состояния экономики сильно негативно влияют на изменение эффективности управления оборотным капиталом и замедление его оборачиваемости.