Факторинг в системе управления дебиторской задолженностью предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №20(156)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №20(156)

Факторинг в системе управления дебиторской задолженностью предприятия

Актуальность исследования обусловлена тем, что в современных непростых экономических условиях, для которых характерен высокий уровень конкуренции, бизнес-единицы подвержены многочисленным финансово-экономическим рискам, что, в свою очередь, требует непрерывного мониторинга ситуации, а также применения соответствующих методов и инструментов управления рисками, одним из которых выступает факторинг.

Факторинг – это финансирование под уступку денежного требования (п. 1 ст. 824 ГК РФ), при котором банк или специализированная компания приобретают денежные требования на должника и сами взыскивают долг в пользу кредитора (продавца) за определенное вознаграждение. Факторинг также иногда называют кредитованием продаж поставщика.

В условиях роста дебиторской задолженности предприятий такой финансовый инструмент как факторинг является эффективным способом ее взыскания. Это позволяет предприятию не отвлекать денежные средства их оборота, вовремя гасить задолженность перед поставщиками, тем самым повышая эффективность своей деятельности.

Отметим, что в практике хозяйствования отечественных предприятий факторинг недостаточно распространен, однако на западе данный инструмент является довольно популярным способом финансирования и управления дебиторской задолженностью.

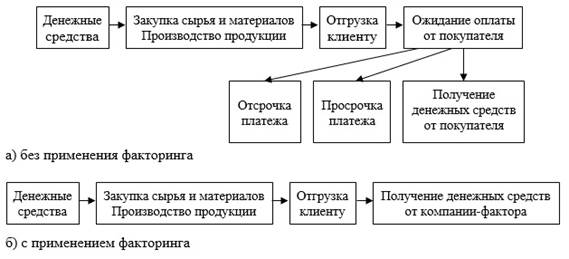

В настоящее время существуют два варианта движения денежных потоков торгово-производственной компании, показанные на рисунке 1.

Рисунок 1. Движение денежных потоков предприятия

Для тех компаний, которые хотят не просто повысить качество дебиторской задолженности, но и заставить ее «работать», существует факторинг. Дебиторская задолженность компании является обеспечением финансирования, которое выплачивает Фактор, который превращает дебиторскую задолженность из балласта на балансе предприятия в инструмент для развития бизнеса. Получая финансирование от Фактора, компания вкладывает деньги в закупки и производство [3, с. 212].

На российском рынке под видом факторинга предлагаются, как правило, следующих два продукта: 1) финансирование под уступку прав денежных требований (беззалоговое кредитование); 2) передача процесса управления дебиторской задолженностью хозяйствующего субъекта на аутсорсинг факторинговой компании с целью минимизации рисков ликвидности и кредитных рисков, а также с целью решения проблемы нехватки оборотного капитала.

С точки зрения экспертов, в силу неразделенности этих двух продуктов возникает путаница в понятиях, а это, в свою очередь, тормозит развитие рынка факторинговых услуг. Ведь в случае, когда предприятию нужно переложить риски неплатежеспособности дебиторов и получить финансирование взамен на права требования к дебиторам, ей необходим факторинг в классическом его понимании. В кредитовании же под дебиторскую задолженность нуждается то предприятие, которое развивается настолько быстро, что ему недостает кредитных ресурсов (либо они недоступны в силу исчерпанного лимита).

Факторинг позволяет компании передать на аутсорсинг решение целого ряда задач, заниматься которыми самостоятельно дорого либо невозможно из-за недостатка ресурсов, что особенно актуально для предприятий среднего бизнеса. Факторинг в классическом смысле сейчас предлагает не более десятка банков и специализированных факторинговых компаний. Финансированием под уступку денежных требований, то есть тем, что понимает под факторингом российское законодательство и Банк России, занимается гораздо больше банков (около сотни) [3, с. 213].

Факторинговое финансирование может сопровождаться спектром услуг, которые включают в себя: оценку надежности дебиторов и возмещение рисков, связанных с поставкой товаров на условиях отсрочки платежа, административное управление дебиторской задолженностью, доступ к программному обеспечению, которое позволяет клиенту получать информацию о состоянии его дебиторской задолженности, переданной на факторинговое обслуживание.

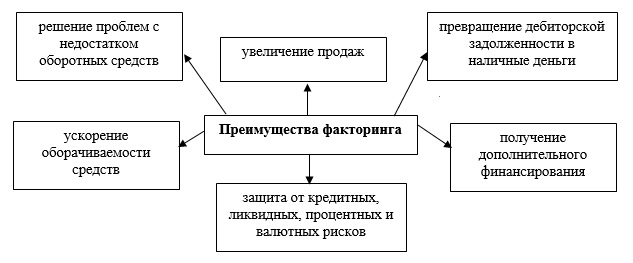

Преимущества применения факторинга демонстрирует рисунок 2.

Рисунок 2. Преимущества применения факторинга в разрезе управления дебиторской задолженностью

Очень часто торговый оборот поставщика ограничивается лишь тем, что покупатель не в состоянии оплатить больший объем закупки, не имея для этого достаточных оборотных средств, а поставщик, соответственно, не имеет оборотных средств, необходимых для предоставления или увеличения товарного кредита покупателю. В этом случае на помощь приходит факторинг, который позволяет поставщику предложить своим покупателям товарный кредит, ограниченный сбытовыми возможностями покупателя.

Для оценки эффективности внедрения факторинга в систему управления дебиторской задолженностью условного предприятия определим сумму потерь при частичной оплате покупателями продукции в двух вариантах – с использованием факторинга и без него. Отметим, что наиболее оптимальные условия, на наш взгляд, предлагаются компанией Сбербанк Факторинг. Тарифы на факторинговые услуги в данной компании представлены в таблице 1.

Таблица 1.

Тарифы на предоставление факторинговых услуг в Сбербанк Факторинг

|

Отсрочка платежа, дн. |

Комиссия, взимаемая компанией-Фактором за администрирование факторинговых операций |

Вознаграждение компании-Фактора за каждую факторинговую операцию (накладную), % |

Вознаграждение компании-Фактора за финансирование продавца, % в день |

|

|

Сбор за обработку 1 факторинговой операции (накладной), руб. |

Комиссия за информационное сопровождение 1 сделки, % |

|||

|

До 10 |

50 |

0,011 |

0,050 |

0,034 (исходя из ставки 12,5% годовых: 12,5/365=0,034) |

|

11-20 |

0,042 |

0,160 |

||

|

21-30 |

0,073 |

0,250 |

||

|

31-40 |

0,104 |

0,340 |

0,040 (исходя из ставки 14,5% годовых: 14,5/365=0,040) |

|

|

41-50 |

0,135 |

0,430 |

||

|

51-60 |

0,166 |

0,520 |

||

|

61-70 |

0,197 |

0,610 |

||

|

71-80 |

0,228 |

0,700 |

||

|

81-90 |

0,259 |

0,790 |

||

|

91-100 |

0,290 |

0,880 |

0,045 (исходя из ставки 16,5% годовых: 16,5/365=0,045) |

|

|

101-110 |

0,321 |

0,970 |

||

|

111-120 |

0,352 |

1,060 |

||

Рассмотрим одну факторинговую операцию со следующими условиями:

- стоимость отгруженной продукции по накладной – 585000 руб.;

- длительность отсрочки платежа – 21 день;

- официальный уровень инфляции – 4%;

- вознаграждение компании-Фактора за услуги финансирования деятельности предприятия согласно таблице 1 – 0,034% в день;

- комиссия компании-Фактора за выполнение администрирование и сопровождение операции – 50руб. + 0,073% от стоимости сделки (по данным табл. 1);

- вознаграждение компании-Фактора за каждую факторинговую операцию согласно таблице 1 - 0,25% от стоимости сделки.

Стоимость факторинговой операции представим в виде следующей модели:

СФО = Вф + В + К, (1)

где Вф – вознаграждение компании-Фактора за услуги финансирования деятельности предприятия (ставка зависит от срока предоставления отсрочки платежа – см. табл. 1);

В – вознаграждение компании-Фактора за каждую факторинговую операцию (величина зависит от срока предоставления отсрочки платежа – см. табл. 1);

К – комиссия компании-Фактора за администрирование и сопровождение операции.

В таблице 2 представлен расчет эффективности факторинговой операции для условного предприятия.

Частичная оплата продукции (85% - без факторинга): 585000*85/100 = 497250 руб.

Инфляционные потери (без факторинга): 585000*4/100/365*21 = 1346,3руб.

Задолженность покупателя: 585000 – 497250 = 87750 руб.

Общая величина потерь (без факторинга): 87750+1346,3= 89096,3 руб.

Частичная оплата продукции (90% - с применением факторинга): 585000*90/100 = 526500 руб.

Вознаграждение компании-Фактора за услуги финансирования деятельности предприятия: 585000*0,034/100*21 = 4176,9 руб.

Комиссия компании-Фактора за выполнение администрирование и сопровождение операции: 50+585000*0,073/100 = 477,05 руб.

Вознаграждение компании-Фактора за каждую факторинговую операцию: 585000*0,025/100 = 1462,5

Инфляционные потери (с применением факторинга): (585000-526500-4176,9)*4/100/365*21=125 руб.

Общая величина потерь (с применением факторинга): 4176,9 + 477,05 + 1462,5 + 125 = 6241,5 руб.

Таблица 2.

Эффективность факторинговой операции для условного предприятия

|

Показатель (операция) |

Дата |

Величина, руб. |

|

Без применения факторинговых операций |

||

|

Стоимость отгруженной продукции по накладной |

12.02.2021 |

585000 |

|

Частичная оплата продукции (85%) |

04.03.2021 |

497250 |

|

Инфляционные потери (4% в год) |

04.03.2021 |

1346,3 |

|

Задолженность покупателя |

04.03.2021 |

87750 |

|

Величина потерь |

89096,3 |

|

|

С применением факторинговых операций |

||

|

Стоимость отгруженной продукции по накладной |

12.02.2021 |

585000 |

|

Частичная оплата продукции компанией-Фактором (90%) |

14.02.2021 |

526500 |

|

Вознаграждение компании-Фактора за услуги финансирования деятельности предприятия (0,034% в день) |

04.03.2021 |

4176,9 |

|

Комиссия компании-Фактора за выполнение администрирование и сопровождение операции (50руб. + 0,073% от стоимости сделки) |

04.03.2021 |

477,05 |

|

Вознаграждение компании-Фактора за каждую факторинговую операцию (0,25% от стоимости сделки) |

04.03.2021 |

1462,5 |

|

Полный расчет (за вычетом вознаграждения компании-Фактора) |

04.03.2021 |

54323,1 |

|

Инфляционные потери (4% в год) |

04.03.2021 |

125,0 |

|

Величина потерь |

6241,5 |

|

|

Экономический эффект от применения факторинговых операций |

82854,8 |

|

Экономический эффект от применения факторинговых операций: 89096,3 – 6241,5 = 82854,8 руб.

Таким образом, экономический эффект от применения факторинга к конкретной сделке (при стоимости 585 тыс. руб. и отсрочке платежа 21 день) составит почти 83 тыс. руб.

Таким образом, факторинг может является как методом финансирования, так и инструментом управления дебиторской задолженностью. Современная организация, оказывающая факторинговые услуги, не только приобретает переуступку прав требования (т.е. оформленную дебиторскую задолженность), но и оказывает спектр услуг для тех компаний, которые ведут свою деятельность на условиях отсрочки платежа, а именно: контролирует состояние задолженности дебитора по поставкам, информирует дебиторов по срокам оплаты, осуществляет мониторинг платежной дисциплины дебитора. На наш взгляд, факторинг в качестве инструмента управления дебиторской задолженностью в условиях роста объема потребления и, соответственно, роста объема поставок будет еще долго пользоваться высоким спросом.