РОЛЬ ЭКОНОМИЧЕСКОГО АНАЛИЗА В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Журнал: Научный журнал «Студенческий форум» выпуск №30(166)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №30(166)

РОЛЬ ЭКОНОМИЧЕСКОГО АНАЛИЗА В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

THE ROLE OF ECONOMIC ANALYSIS IN ENTERPRISE MANAGEMENT

Zlata Popkova

Student, Lobachevsky State University of Nizhny Novgorod, Russia, Nizhny Novgorod

Аннотация. В статье исследовано значение экономического анализа в контексте управления предприятия и принятия управленческих решений. Для этого рассмотрены такие вопросы, как сущность экономического анализа, его место в системе менеджмента, основные этапы и стадии для получения полных, объективных и исчерпывающих экономических данных.

Abstract. The article explores the importance of economic analysis in the context of enterprise management and management decision-making. For this purpose such questions as essence of economic analysis, its place in the system of management, basic stages and stages for getting complete, objective and exhaustive economic data are considered.

Ключевые слова: экономический анализ, менеджмент, управление, управление предприятием, управленческое решение, экономика.

Keywords: economic analysis, management, management, enterprise management, management decision, economics.

Вступление

В современной отечественной и международной экономике конкуренция выступает основным механизмом регулирования большинства хозяйственных процессов функционирования предприятия.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать экономическое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Результаты экономического анализа деятельности или финансового состояния предприятия являются важнейшей характеристикой его экономической деятельности. Только наличие у руководства достоверных и исчерпывающих данных о текущем экономическом положении компании позволяет принять рациональное решение по решению насущных проблем в рамках рыночных изменений, а также дальнейшему развитию.

Следовательно, выбранная тема исследования актуальна в условиях современной рыночной экономики и требует дальнейшего исследования.

В ходе работы за основу были взяты научные труды таких исследователей, как Е.С. Аргуновой, И.А. Бланк, Т.П. Варламовой, Ф. Котлера, С.О. Новосельского, Ю.В. Панько, О.В. Прохоровой.

Цель работы заключается в исследовании роли экономического анализа в управлении предприятием.

Задачи статьи:

- определить понятие и сущность экономического анализа;

- рассмотреть место экономического анализа в процессе управления предприятием;

- изучить основные этапы и стадии экономического анализа.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

В рыночной экономике давно уже сформировалась самостоятельное направление позволяющее решать задачи, стоящие перед предприятием известное как «Финансовое управление» или «Финансовый менеджмент».

Финансовый менеджмент как наука имеет сложную структуру.

Одной из составных его частей является финансовый анализ, базирующийся на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни.

Финансовое состояние является ключевой характеристикой финансово-хозяйственной деятельности предприятия. На этой характеристике пересекаются интересы всех лиц, так или иначе связанных с конкретным предприятием. Достижение целей собственников, инвесторов, кредиторов, деловых партнеров, государства невозможно без поддержания достаточно высокого уровня финансового положения хозяйствующего субъекта.

То есть, приемлемый уровень финансового состояния служит необходимым, хотя, конечно, далеко и недостаточным условием реализации всего спектра целей деятельности каждого предприятия.

В связи с этим изучение финансового состояния становится одной из первоочередных задач управления финансами предприятий. Изучение финансового состояния предприятия невозможно без экономического анализа.

Экономический анализ – это метод исследования экономических процессов и явлений, метод познания закономерностей их развития, основанный на расчленении целого на составные части, и изучение их во всем многообразии связей и взаимозависимостей.

Экономический анализ изучает процессы расширенного воспроизводства происходящие на макро- и микроуровне. Экономический анализ на макроуровне исследует народно-хозяйственные процессы, а на микроуровне - экономический анализ исследует деятельность предприятий, объединений и их структурных единиц [6, с. 14].

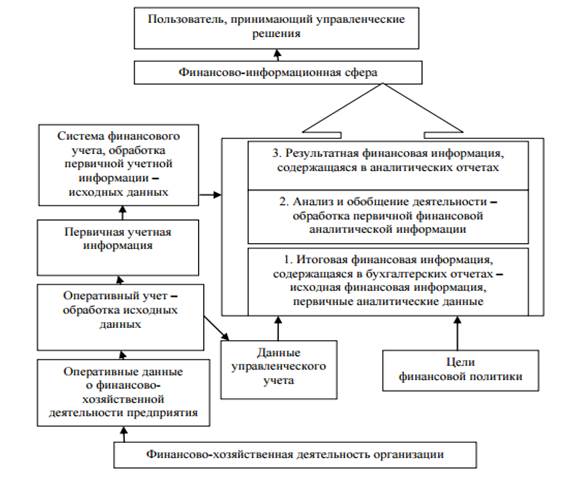

Процесс управления всегда строится на основе анализа информации о текущей деятельности. В первую очередь, это данные финансового учета. При процессном подходе процесс управления финансами строится по принципу планирование – анализ – принятие решения – контроль.

При этом обязательно учитываются инфляционные процессы, которые на сегодняшний день хоть и регулируются отчасти государством и прогнозируются, являются довольно непредсказуемым явлением внешней среды. Процесс генерирования финансовой информации изображен на рисунке [1, с. 39].

Рассмотрим схематически процесс финансового менеджмента предприятия (рис. 1).

Рисунок 1. Схематическая структура процесса финансового менеджмента предприятия [3, с. 42]

Представленная модель отражает этапы управления имуществом и капиталом предприятия, однако, на учитывает необходимость управления прибылью предприятия и его рисками.

Эта информация обрабатывается, выявляются проблемы. После этого формируется план по устранению проблем и развитию предприятия.

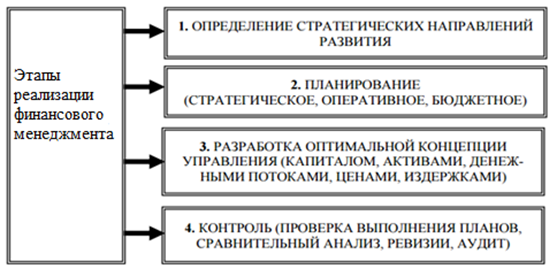

Помимо исследования модели системы финансового менеджмента предприятия также целесообразно изучить основные этапы реализации финансового менеджмента компании (рис. 2).

Рисунок 2. Схематическая структура разработки и реализации основных этапов финансового менеджмента предприятия [3, с. 51]

Представленная на рисунке 2 модель была бы более полной, если бы в третьем ее разделе отражались непосредственно этапы разработки концепций по каждому направлению структуры экономической политики. Объединив эти модели, получаем полное описание методики формирования и совершенствования системы финансового менеджмента предприятия. Она состоит в следующем:

- определение стратегических целей компании;

- анализ текущей ситуации компании по следующим направлениям:

- прибыльность компании, ценообразование и издержки;

- налоговая нагрузка компании и учетная политика;

- финансовая устойчивость компании, ее ликвидность и платежеспособность;

- активы компании;

- инвестиционная деятельность компании;

- постановка целей компании по каждому из этих направлений;

- формирование плана достижения каждой оперативной цели компании;

- построение и совершенствование системы управления рисками

- контроль выполнения планов [2, с. 62].

Котлер также выделил основные принципы формирования системы финансового менеджмента предприятия. Его модель представляет собой комплекс взаимосвязанных принципов [4, с. 48].

На сегодняшний день в менеджменте существует большое количество методик экономического анализа предприятия.

Рассмотрим основные из них и проанализируем с точки зрения полноты, оптимальности и точности (табл. 1).

Таблица 1.

Сравнительный анализ методик экономического анализа предприятия в менеджменте [5]

|

Этапы методики |

Авторы методик оценки инвестиционного потенциала |

||||||

|

Суркин П. Н. |

Цыганов А. В. |

Ендовицкий Д. А. |

Анискин Ю. П. |

Севоюгин Ю. В. |

Валинурова Л. С., Казакова О. Б. |

Дорошин Д. В. |

|

|

Оценка финансового состояния (ликвидность, фин. устойчивость, рентабельность, платёжеспособность, деловая активность) |

+ |

+ |

+ |

+ |

+ |

+ |

Только показатели рентабельности |

|

Оценка рыночного окружения организации (географическое месторасположение, конкуренция на рынке, развитость отрасли) |

- |

- |

- |

- |

+ |

+ |

+ |

|

Оценка кадрового потенциала организации (менеджмент организации) |

- |

- |

- |

- |

- |

+ |

+ |

|

Определение интегрального показателя |

+ |

- |

- |

+ |

+ |

+ |

- |

Каждая из представленных методик заканчивается написанием вывода, в котором определяется фактический уровень текущего экономического развития, основные тенденции и проблемы.

Каждая из представленных методик имеет, как свои преимущества, так и недостатки.

Для комплексного экономического анализа необходимо использовать минимум несколько методик. В общем виде структуру комплексного экономического анализа, результаты которого будут использоваться для управления предприятием, можно представить следующим образом.

- Оценка финансового состояния на основании анализа баланса предприятия и расчёта соответствующих экономических коэффициентов. Данный этап анализа подразумевает расчёт в динамике за несколько отчётных периодов показателей ликвидности, фин. устойчивость, рентабельности, платёжеспособности, деловой активности.

- Оценка рыночного окружения организации. Данный этап анализа подразумевает исследование географического месторасположения предприятия, основных конкурентов рынка, ёмкость рынка, фактических потребителей товаров (продукции, услуг, работ), потенциальных потребителей, развитость и перспективы развития отрасли, проведение SWOT-анализа и PEST-анализа предприятия.

- Оценка кадрового потенциала предприятия. Данный этап анализа подразумевает расчёт показателей производительности труда работников компании, движения кадров, текучести кадров, расходов на развитие кадрового потенциала работников компании. Кроме того, проводится исследование структуры персонала по полу, возрасту, стажу работы, квалификации и т.д.

- Анализ ежедневных объёмов выработки предприятия. Данный анализ должен быть осуществлён по средствам составления сводной таблицы, в которой должны быть указаны такие данные, как ежедневный объём выработки предприятия по состоянию на текущую дату. Показатели выработки зависят от вида деятельности и отрасли функционирования каждого отдельного предприятия.

Особую специфику экономического анализа имеют производственные предприятия. Для них, в дополнение к вышеупомянутым этапам анализа также необходимо проводить следующие процедуры анализа и оценки:

- Анализ технической оснащённости предприятия (для производственных предприятий). В контексте данного этапа целесообразно осуществить детализированный анализ основных фондов компании, в частности, коэффициентов износа ОС, выбытия ОС, прироста ОС, обновления и ликвидации. Так же целесообразно рассчитать часть чистых производственных фондов в общей массе основных фондов предприятия.

- Оценка соответствия технических характеристик производственных фондов предприятия современным потребностям рынка. В контексте данного этапа следует провести оценку технических характеристик производственного оборудования относительно качества производимой продукции и максимальной производительности. После этого полученные результаты следует сравнить с характеристиками качества продукции и производительностью основных конкурентов.

Данный этап позволит понять, соответствует ли техническая база современным критериям отрасли, позволяет ли производственная база увеличивать объёмы производства, если на это есть запрос [7, с. 34].

В завершение любого экономического анализа подводится итог, который содержит информацию об общем финансово-экономическом состоянии предприятия, сильных и слабых сторонах.

На основании полученных итогов руководство принимает оперативные решения, составляет планы и прогнозы дальнейшего развития.

Вывод.

Таким образом, экономический анализ предприятий является необходимым этапом как в целом управления предприятием, так и стратегического анализа. Методика оценки финансово-инвестиционного потенциала, которая предлагается охватывает все главные внутрихозяйственные процессы, протекающие на предприятиях, в различных функциональных отраслях ее внутренней среды.

Результатом является обеспечение системного взгляда на предприятие, который даст возможность выявить все сильные и слабые стороны экономического потенциала предприятия, для возможности дальнейшего принятия управленческих решения по решению текущих вопросов, а также определению перспектив развития.